في الاقتصاد، الخسارة الفادحة (المعروفة أيضا باسم العبء الزائد أو عدم كفاءة التخصيص) هو فقدان الكفاءة الاقتصادية التي يمكن أن تحدث عندما لا يتحقق التوازن للسلعة أو الخدمة أو لا يمكن تحقيقه. يمكن أن تشمل أسباب الخسارة الفادحة التسعير الاحتكاري (في حالة الندرة الصناعية) أو العوامل الخارجية أو الضرائب أو الإعانات، والسقوف أو الطوابق الملزمة للأسعار (بما في ذلك الحد الأدنى للأجور). يمكن أيضا أن يشار إلى مصطلح "خسارة فادحة" بأنه "العبء الزائد" للاحتكار أو الضرائب.

أمثلة

على سبيل المثال، النظر في سوق المسامير في الولايات المتحدة، حيث تكلفة كل مسمار هي 10 سنت والطلب سوف ينخفض خطيا من ارتفاع الطلب على المسامير المجانية إلى انعدام الطلب عليها فحينها يصبح سعر المسمار دولارا وعشر سنتات . في سوق تنافسية تماما، سيتعين على المنتجين أن يتقاضى سعر 10 سنتات، وأن يكون لكل زبون يزيد استحقاقه الهامشي عن 10 سنتات. مع ذلك، إذا كان هناك منتج واحد الذي لديه احتكار على المنتج، حينها أي سعر يحدده المحتكر لثمن منتج ما سوف يحقق له أكبر ربح. بالنسبة لهذه السوق، فإن المنتج سيحمل 60 سنتا، وبالتالي يستبعد كل زبون كان لديه أقل من 60 سنتا من الفائدة الهامشية.الخسارة الفادحة بعد ذلك هي الفوائد الاقتصادية التي يتكبدها هؤلاء العملاء بسبب تسعير الاحتكار.

على العكس من ذلك، يمكن أن تأتي الخسارة الفادحة أيضا على المستهلكين لشراء المنتج حتى لو كان يكلف أكثر مما يستفيد منه. لوصف هذا، دعونا نستخدم نفس سوق المسامير، ولكن بدلا من ذلك سيكون تنافسيا تماما، مع دعم الحكومة التي تدفع 3 سنت كدعم لكل مسمار تم إنتاجه. ستدفع هذه الإعانة البالغة 3 سنت سعر السوق لكل مسمار إلى 7 سنتات. بعض المستهلكين سيقومون بشراء المسامير على الرغم من أن الفائدة لهم هي أقل من التكلفة الحقيقية من 10 سنتا. هذه النفقات غير الضرورية ستقوم بخلق الخسارة الفادحة: لا يتم استخدام الموارد بكفاءة.

إذا كان سعر كوب من النبيذ هو 3.00 دولار وسعر كوب من البيرة هو 3.00 دولار، قد يفضل المستهلك أن يشرب النبيذ. إذا قررت الحكومة أن تفرض ضريبة النبيذ من 3.00 دولار لكل كوب، قد يفضل المستهلك شرب البيرة. العبء الزائد للضرائب هو فقدان المرافق للمستهلك لشرب البيرة بدلا من النبيذ، لأن كل شيء آخر لم يتغير.

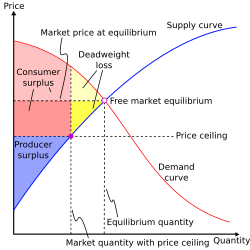

مثلث هاربرغر

يشير مثلث هاربرغر، الذي تنسب تسميته بشكل عام إلى أرنولد هاربرغر، إلى الخسارة الفادحة (المقاسة على الرسم البياني للعرض والطلب) المرتبطة بالتدخل الحكومي في سوق مثالي. يمكن أن يحدث ذلك من خلال الطوابق السعرية، والقبعات، والضرائب، والتعريفات الجمركية، أو الحصص. كما يشير إلى الخسارة الفادحة الناجمة عن فشل الحكومة في التدخل في السوق ذات العوامل الخارجية.[1] في حالة الضريبة الحكومية، يدفع مبلغ الضريبة دفعات بين السعر الذي يدفعه المستهلكون ويتلقاه منتجو الأسعار، وشكل الوتد الممتلئ يعادل الخسارة الفادحة من الضريبة.[2]

المنطقة التي يمثلها المثلث تأتي من تقاطع منحنيات العرض والطلب التي يتم اختصارها بحيث يكون فائض المستهلك وفائض المنتج قصيرا أيضا. خسارة هذا الفائض، الذي لم تسترده على سبيل المثال الإيرادات الضريبية، هو خسارة فادحة.

قال بعض الاقتصاديين مثل جيمس توبين أن هذه المثلثات لا يكون لها تأثير كبير على الاقتصاد، في حين أن البعض الآخر (على سبيل المثال مارتن فلدستين) يؤكد أنها يمكن أن تؤثر تأثيرا خطيرا على الاتجاهات الاقتصادية على المدى الطويل من خلال تحريك الاتجاه إلى أسفل، مما تسبب في تضخم الخسائر على المدى البعيد.

هيكس ضد مارشال

يجب التمييز المهم بين هيكسيان (لجون هيكس) و مارشاليان (لألفريد مارشال) خسارة فادحة. يرتبط هذا الأخير بمفهوم فائض المستهلك، بحيث يمكن إثبات أن الخسارة الفادحة المارشالية هي بقيمة صفر حيث يكون الطلب مرنا تماما أو أن العرض غير مرن تماما. مع ذلك، حلل هيكس الوضع من خلال منحنيات اللامبالاة ولاحظ أنه عندما يظهر منحنى الطلب المارشالي عدم المرونة الكاملة، فإن الوضع السياسي أو الاقتصادي الذي تسبب في تشويه الأسعار النسبية يكون له تأثير الاستبدال وأن هذا التأثير الاستبدالي هو الخسارة الفادحة.

في الأدب الاقتصادي الحديث، المقياس الأكثر شيوعا لفقدان دافعي الضرائب من ضريبة سيئة، مثل ضريبة على الدراجات، هو الاختلاف المعادل، وهو الحد الأقصى للمبلغ الذي سيكون دافعي الضرائب على استعداد للتخلي عنه في مبلغ مقطوع لتجنب الضريبة السيئة. يمكن بعد ذلك تفسير الخسارة الفادحة على أنها الفرق بين التغير المكافئ والإيرادات المحصلة من الضريبة. يعزى هذا الفرق إلى التغيرات السلوكية الناجمة عن الضريبة السيئة التي تقاس بأثر الاستبدال. على الرغم من ذلك، ليس هذا هو التفسير الوحيد وليند و غرانفيست (2010) يشيران إلى أن بيغو لم يستخدم ضريبة مقطوعة كمرجع عند مناقشة الخسارة الفادحة (العبء الزائد).

هناك مقياس مقارن للخسارة وهو التغير التعويضي الذي يعتمد على طلب هيكسيان بدلا من الطلب المارشالي. في سياق الضريبة المسيئة، يكون التغير التعويضي هو الحد الأدنى من المبلغ المقطوع الذي يجعل الفرد غير مبال بين المبلغ الإجمالي مع الضريبة ولا مبلغ مقطوع بدون ضريبة (الحالة الأصلية).يمكن بعد ذلك تفسير الخسارة الفادحة على أنها الحد الأدنى للمبلغ المقطوع.

مقالات ذات صلة

مصادر

- "Negative Externality". مؤرشف من الأصل في 13 أكتوبر 201811 فبراير 2012.

- Gruber, Jonathan (2013). Public Finance and Public Policy. New York: Worth Publishers. .

للاطلاع

- كارل إي. كيس. & راي فير (1999). Principles of Economics (5th ed.). Prentice-Hall. .

- Hines, James R., Jr. (1999), "Three sides of Harberger Triangles" ( كتاب إلكتروني PDF ), Journal of Economic Perspectives, 13, صفحات 167–188, doi:10.1257/jep.13.2.167, مؤرشف من الأصل ( كتاب إلكتروني PDF ) في 02 يونيو 2018 .

- Lind, H. & R. Granqvist (2010) A Note on the Concept of Excess Burden. Economic Analysis and Policy 40:63-73.