التوسع المالي (بالإنجليزية البريطانية: Financialisation) هو مصطلح يُستخدم أحياناً في وصف تطور الرأسمالية المالية خلال الفترة ما بين العام 1980 حتى وقتنا الحالي، ما يؤدي إلى زيادة النسبة المالية بين الدّين وأسهم رأس المال وزيادة حصة الدخل الوطني المرتبط بقطاعات أخرى عن طريق السوق المالية.

يصف التوسع المالي العملية الاقتصادية التي تُسهل التبادلات عن طريق وساطة الأدوات المالية. يمكن أن يوفر التوسع المالي تبادل السلع الأصلية والخدمات والمخاطر بسهولة مقابل العملة، وبالتالي تسهيل أمر ترشيد السلع الأصلية وتدفقات الدخل على المواطنين.

مناهج أكاديمية محددة

تُركز تعاريف متعددة على مبادئ معينة وتفسيرات سبق استخدامها:

- كتبت غريتا كريبنر من جامعة ميشيغان في التوسع المالي بأنه مصطلح يُشير إلى "نمط تراكمي يزيد من نسبة الأرباح عن طريق قنوات مالية بنسبة أكثر مما تقدمه عمليتا التجارة وإنتاج السلع". في مقدمة كتاب التوسع المالي والاقتصاد العالمي الذي نُشر عام 2005, كتب المدقق جيرالد إيه إيبستاين أن بعض الباحثين قد أصرّوا على استخدام أقل للمصطلح: سيطرة قيمة المساهم كشكل من أشكال حوكمة الشركات، أو الهيمنة المتصاعدة للأنظمة المالية للسوق الرأسمالية على الأنظمة المالية المعتمدة على المصارف. حدد كل من بيير-فيس غوميز وهاري كورين في كتابهما أصحاب المشاريع والديمقراطية: نظرية سياسية لحوكمة الشركات الذي نُشر عام 2008, توجهاً طويل الأمد لتطور حوكمة الشركات الضخمة وأوضحا أن التوسع المالي هو خطوة أولية لهذه العملية.

- وصف مايكل هادسون التوسع المالي بأنه "سقطة نحو ربا ما قبل الثورة الصناعية واقتصاد الإقطاعية الأوروبي الريعي" في مقابلة له عام 2003:[1]

"وحدها الديون التي تتزايد بشكل كبير، عاماً بعد عام وبشكل حتمي، وحتى عندما يتراجع الاقتصاد وتقع الشركات والناس في أزمات شديدة تحت مستوى التعادل (لا ربح ولا خسارة). ومع زيادة ديونهم، يختلسون من الفائض الاقتصادي لسداد الديون. تكمن المشكلة في أن إيرادات القطاع المالي لا تتحول إلى تكوين رأس مال ثابت لزيادة الصادرات.

- عرّف توماس ماريوس -بالنظر إلى الأسواق الكبيرة الناشئة- "الرأسمالية المالية الناشئة" بأنها الطور الراهن للتراكمات المتّسمة "بدمج منافع كل من الرأسمالية المحلية والأجنبية داخل أجهزة الدولة كأولويات أساسية ومنطق اجتماعي عام يوجّه أعمال رؤساء الدولة والهيئة الحكومية نحو إلحاق الضرر باليد العاملة".[2]

- برأي جيرالد إيه إيبستاين، يشير مصطلح التوسع المالي إلى الزيادة الملحوظة للأسواق والأهداف والمؤسسات والهيئات المالية في إدارة الاقتصاد ومؤسساته الحكومية، على المستويين الوطني والعالمي.[3]

- يمكن تعريف التوسع المالي بأنه "هيمنة الصناعة المالية المتصاعدة على النتيجة الكلية للنشاط الاقتصادي، من قبل المسيطرين الماليين في إدارة المؤسسات، والأصول المالية من بين الأصول الكلية، والسندات المالية المسّوقة وبالأخص الأسهم المالية من بين الأصول الكلية، والسوق التساهمية المشتركة كسوق للسيطرة المؤسساتية لتحديد استراتيجيات عمل المؤسسات، ومن التقلبات في السوق التساهمية المشتركة كعامل محدد لدوائر العمل". (دور 2002).

- لتوضيح مألوف أكثر، يمكن فهم مصطلح التوسع المالي بأنه الدور الأكثر انتشاراً للدوافع والأسواق والعناصر والمؤسسات المالية في إدارة الاقتصاد المحلي والعالمي.

- وُضعت أيضاً تفسيرات اجتماعية وسياسية. في كتابه الذي نُشر عام 2006, تحت عنوان الثيوقراطية الأمريكية: مخاطر وسياسة الدين الراديكالي والنفط والمال المقترض في القرن الحادي والعشرين، عرّف الكاتب والصحفي الأمريكي كيفن فيليبس التوسع المالي بأنه "عملية تستولي فيها الخدمات المالية المجمّعة بوجه عام، على الدور الاقتصادي والثقافي والسياسي المهيمن في الاقتصاد الوطني" (268). يعتبر فيليبس أن التوسع المالي لاقتصاد الولايات المتحدة الأمريكية يتبع النمط ذاته الذي يُعتبر إشارة إلى بدء انحدار إسبانيا هابسبورغ في القرن السادس عشر والإمبراطورية التجارية الهولندية في القرن الثامن عشر والإمبراطورية البريطانية في القرن التاسع عشر (ومن الجدير الإشارة إلى أن الخطوة النهائية الحقيقية في هذه الاقتصاديات التاريخية كانت الانهيار الاقتصادي).

تبعت القوى الاقتصادية الرائدة انطلاقة تطورية: أولاً, الزراعة وصيد السمك وغيرها، من ثم التجارة والصناعة ونهايةً الأعمال المالية. وضّح العديد من المؤرخين هذه النقطة. أكدّ بركس آدمز على أنه "عند توطيد المجتمعات، فإنها تمرّ بمرحلة تغيير فكري شامل. يتوقف النشاط عن الاستمرار عن طريق التصور ويأخذ شكل رأس المال".[4]

الأصول

من خلال التجربة الأمريكية، حدث التوسع المالي بالتزامن مع نهوض النيوليبرالية ومبادئ ميلتون فريدمان للسوق الحرة ومدرسة شيكاغو للاقتصاد في أواخر القرن العشرين. قدّم العديد من علماء الاقتصاد من تلك الفترة تنظيمات مالية إيديولوجية ونظرية ومناهج تحليلية لتسهيل رفع القيود المتصاعد للأنظمة المالية والأعمال المصرفية.

تحدّث مايكل هادسون في مقالة له في عام 1998 عن علماء اقتصاد سابقين ممن لاحظوا المشكلة الناتجة عن عملية التوسع المالي.[5] أكّد كل من جون إيه هوبسون على أن (التوسع المالي يشجع على نهوض الإمبريالية البريطانية), وثورستاين فيبلن على (أنه يعمل ضد التنظيم المنطقي), وأشار هربرت سوميرتون فوكسويل إلى أنه (لم تكن بريطانيا تستخدم الموارد المالية مثل بقية أوروبا), وقال رودولف هيلفردينغ: (تخطّت ألمانيا كلًا من بريطانيا والولايات المتحدة في الأعمال المصرفية التي تدعم الصناعة).

وفي مؤتمر عام 1998 ذاته عُقد في مدينة أوسلو، طرح كل من إريك إس رينيرت وأرنو مونغ داستول بياناً شاملاً حول الكتابات السابقة تحت عنوان "الرأسمالية الإنتاجية ضد الرأسمالية المالية", وطرحا السؤال التالي:

في الولايات المتحدة الأمريكية، جُمعت الكثير من الأموال عن طريق الاهتمام بالممتلكات الحقيقية أكثر من أي طريقة أخرى. ما هي التبعات طويلة الأمد في حال استُخدمت معدلات المدخرات والأموال والممتلكات والأسواق المشتركة -كما يبدو الحال الآن- لتضخيم أسعار السلع الحقيقية الموجودة مُسبقاً عوضاً عن خلق عمليات إنتاجية واستحداثات جديدة؟

حجم الأعمال المالية مقارنة بالنتاج المحلي الإجمالي

أبدت الأسواق المالية الأخرى نمواً ضخماً مشابهاً. ونمت التجارة في السوق الأمريكية المشتركة بمعدل 136,0 مليار دولار (أو 13,1% من النتاج المحلي الإجمالي للولايات المتحدة) في عام 1970. وإلى 1,671 تريليون دولار (أو 28,8% من النتاج المحلي الإجمالي للولايات المتحدة) في عام 1990. في عام 2002, كانت نسبة التجارة ضمن الأسواق الأمريكية المشتركة هي 14,222 تريليون دولار (144,9% من النتاج المحلي للولايات المتحدة). ويُعزى بشكل مباشر معظم النمو في السوق التجارية إلى تقديم وانتشار البرنامج التجاري.

استناداً إلى التقرير الفصلي من بنك التسويات الدولية في شهر آذار من عام 2007:

تباطأت تبادلات تجارة المشتقات العالمية في الربع الرابع من عام 2006. وانخفضت معدلات تقلبات المنافع والعملة ومشتقات جدول السوق المشتركة بنسبة 7% إلى 431 تريليون دولار بين شهري أكتوبر وديسمبر من عام 2006.

وبهذا، بلغت نسبة تجارة المشتقات -معظمها من العقود المستقبلية على معدلات المنافع والعملات الأجنبية وسندات الخزينة العامة وغيرها- نحو 1200 تريليون دولار، أو 1,2 كواردليون في السنة. بالمقارنة مع ذلك، بلغت نسبة النتاج المحلي الإجمالي للولايات المتحدة نحو 12,456 تريليون دولار.

الأسواق المستقبلية

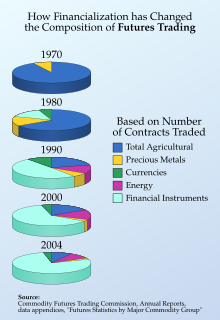

تستند بيانات التقلبات المالية في الأسواق المستقبلية في الأعوام 1970 و 1980 و 1990 إلى عدد العقود المتبادلة، والتي تُحدد من قبل التبادلات المنظمة مثل مجلس شيكاغو التجاري وسوق شيكاغو للتبادل التجاري ومؤسسة نيويورك للتبادل التجاري، وتوضع في ملحقات البيانات للتقارير السنوية إلى مفوضية تجارة السلع المستقبلية في الولايات المتحدة الأمريكية. يُظهر المخطط البياني في الأسفل التحول المفاجئ لأنماط العقود المستقبلية المتبادلة من عام 1970 إلى عام 2004.

مراجع

- Standard Schaefer. Who Benefited from the Tech Bubble? an Interview with Michael Hudson CounterPunch, August 29, 2003. نسخة محفوظة 24 أغسطس 2019 على موقع واي باك مشين.

- Marois, Thomas (2012). States, Banks and Crisis: Emerging Finance Capitalism in Mexico and Turkey. Edward Elgar Publishing. مؤرشف من الأصل في 11 ديسمبر 2019.

- Gerald Epstein Financialization, Rentier Interests, and Central Bank Policy. December, 2001 (this version, June, 2002 ) نسخة محفوظة 20 يونيو 2019 على موقع واي باك مشين.

- Cushen, J. (2013). Financialization in the workplace: Hegemonic narratives, performative interventions and the angry knowledge worker. Accounting, Organizations and Society, Volume 38, Issue 4, May 2013, pp 314–331. نسخة محفوظة 23 فبراير 2017 على موقع واي باك مشين.

- Hudson, Michael (September 1998). Financial Capitalism v. Industrial Capitalism (Contribution to The Other Canon Conference on Production Capitalism vs. Financial Capitalism Oslo, September 3-4, 1998 ). مؤرشف من الأصل في 03 نوفمبر 201912 مارس 2009.