البيان المالي أو القائمة المالية في الاقتصاد (بالإنجليزية: financial statement أو financial report) هو تقرير رسمي عن النشاط المالي لشركة أو لمؤسسة الاقتصادية أو لشخص . كما يعني البيان المالي في المملكة المتحدة أيضا account . ويطلق عليها أيضاً قائمة مالية ويتم اعدادها لبيان كل من:1-المركز المالي للمنظمة 2-الأرباح والخسائر 3- ملكيتها وأهم قوائم المالية :1- قائمة الدخل 2- قائمة المركز المالي 3- قائمة التغيّر في حقوق الملكية 4- قائمة التدفُّق النقدي

وبالنسبة للمؤسسات الاقتصادية والشركات فيحتوي البيان المالي جميع المعلومات المالية ذات الشأن ، مثل أصول الشركة و التزاماتها ، ويعد البيان المالي سنويا عند نهاية السنة المالية للشركة لتوزيعه على المساهمين و الدائنين .[1]

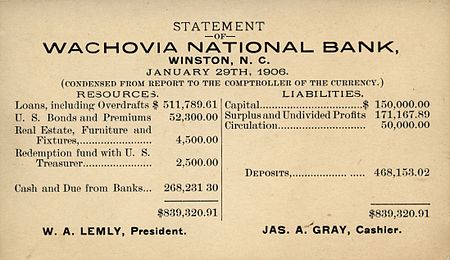

القوائم المالية

القوائم المالية (أو التقارير المالية) عبارة عن سجلات رسمية للأنشطة المالية لشركة معينة. هذه القوائم تعطي ملخص عن الوضع المالي وربحية هذه الشركة على المدى القصير والمدى البعيد.

تنقسم القوائم المالية إلى أربعة قوائم أساسية وهي:

- الميزانية: وتسمى أيضا بقائمة الوضع المالي، وهي تبين قيمة أصول الشركة والتزاماتها (الخصومات أو المطلوبات) وقيمة حقوق المساهمين عند نقطة زمنية محددة.

- قائمة الدخل: ويطلق عليها أيضا قائمة الربح أو الخسارة، وتبين هذه القائمة نتائج عمليات الشركة خلال فترة زمنية.

- قائمة التدفقات النقدية: تقدم هذه القائمة تقريرا عن أنشطة التدفقات النقدية للشركة، خاصة النشاطات العملية والاستثمارية والمالية.

- قائمة حقوق المساهمين: هذه القائمة توضح حقوق المساهمين التراكمية وتفصيلات ذلك من رأس مال وأرباح محتجزة وغير ذلك من حقوق المساهمين.

هذه القوائم المالية عادة ما تكون معقدة، لهذا يتم إرفاق مذكرات وحواشي للقوائم المالية، ويتم أيضا إرفاق مناقشات وتحليلات إدارية لها. تقوم المذكرات والحواشي بوصف كل بند من بنود القوائم المالية بشكل مفصل. هذه المذكرات والحواشي تعتبر جزء مكمل للقوائم المالية.

مقالات ذات صلة

- حق المساهم

- تقدير السند

- سند شامل

- سند متسلسل

- درجة الملاءة

- سند الدخل

- بضائع مثلية

- أصول

- رأسمال

- عملة

- وديعة

- حجز مال المدين

المصادر

- "Presentation of Financial Statements" Standard IAS 1, International Accounting Standards Board. Accessed 24 June 2007. نسخة محفوظة 24 نوفمبر 2006 على موقع واي باك مشين.