Le coût marginal est le coût induit par une variation de l'activité. Pour les économistes, cette variation peut être infinitésimale, et le coût marginal est alors la dérivée de la fonction de coût. Pour les comptables, le coût marginal est défini comme la variation du coût engendrée par la production ou la vente d'une unité supplémentaire (ce qui est plus concret qu'un calcul de dérivée). Dans la réalité du monde de l'entreprise, la variation d'activité correspond généralement à une commande supplémentaire (qui peut donc porter sur un lot de plusieurs produits).

Enjeux et rôle du coût marginal

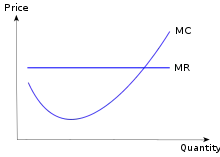

L'analyse microéconomique classique est marginaliste : elle considère que les chefs d'entreprise rationnels ne doivent produire que tant que le prix de vente est supérieur au coût marginal. Le profit total est maximum lorsque le coût de la dernière unité produite est égal au prix (intersection des deux courbes sur le diagramme ci-contre). Le coût marginal permet ainsi de déterminer un optimum technique de production pour certaines organisations qui est inclus dans une zone de bénéfice.

Le coût marginal permet d'optimiser le potentiel de production de certains outils d'aide à la décision. Il est peu utilisé par les entreprises, car la fonction mathématique à trouver pour réaliser le calcul de ce coût nécessite de connaître le montant d'un coût progressif (différent du coût proportionnel variable) difficilement identifiable.

Caractéristiques du coût marginal

Calcul du coût marginal

Le coût marginal est défini différemment selon la nature de la production (discrète ou continue)

- Pour une production discrète — par exemple une production d'objets — le coût marginal d'une unité est le taux d'accroissement de la fonction coût entre cette unité et la précédente

- Pour une production continue — par exemple une production de liquide — si la fonction coût est dérivable, le coût marginal en est le nombre dérivé

Exemples de coûts marginaux

Exemple pédagogique

Supposons qu’un cuisinier du dimanche (et économiste) invite ses amis à sa table et se propose de leur faire une salade de tomates. Il évalue le travail qu’il aura à faire et il chiffre ce travail en euro. Pour le besoin de l’exercice on considérera qu’une minute passée correspond à une dépense d’un euro :

- Acheter des tomates : coût unitaire de 1 €.

- Préparer la salade : 15 minutes donc 15 €.

Si chacun de ses amis est rassasié avec une seule tomate, préparer son dîner pour 5 amis (lui ne mangeant pas) lui coûtera : 5 € + 15 € = 20 € (une salade composée de 5 tomates). Le coût moyen pour chaque invité est de 20 € divisé par 5 = 4 €

S’il en invite un sixième, le coût total sera de 21 €. En effet le temps de préparation restera quasi constant. Dans ce cas, le coût marginal du sixième invité est de 21 € - 20 € = 1 € alors que le coût moyen pour l’ensemble des invités est de 21 € / 6 = 3,50 €

On remarque que le coût moyen baisse tant que le coût marginal est inférieur au coût moyen. Cet exemple permet d’illustrer les rendements d'échelle (ou économies d'échelle[1]) et montre qu’on a souvent intérêt à augmenter sa production pour réduire son coût moyen de production.

Il ne s’agit cependant pas d’une règle générale. En effet, si le saladier de notre économiste ne peut contenir que 6 tomates, le 7e invité va l’obliger à préparer un deuxième saladier. Dans ce cas, le coût du repas passera à : 7 € + 15 € + 15 € = 37 € et le coût marginal du septième invité sera de 37 € - 21 € = 16 €. Le coût marginal du huitième invité est à nouveau de 1€, et on a là une illustration du fait que le coût marginal n'est pas nécessairement une fonction monotone.

Exemples de coût marginal décroissant ou constant

Le coût marginal décroissant est un des principaux moteurs des économies d'échelle.

Un exemple type de coût marginal constant est l'exemple type de l'usage d'une machine industrielle, par exemple une machine à emboutir. Le coût de la production de la première pièce est très important puisqu'il revient au coût d'achat de la machine (ou, au moins au coût de production d'un moule et au réglage d'une machine existante), le coût marginal des pièces suivantes est beaucoup moins élevé et pratiquement constant et correspond au coût en matières premières par pièce et au coût de fonctionnement pour la machine. Si on prend en compte l'amortissement de la machine ce coût peut même être considéré décroissant.

Exemples de coût marginal croissant

Le coût marginal peut également être croissant. Cette situation se retrouve notamment dans des situations de rareté de la ressource : le producteur va activer ses moyens de production dans l'ordre de leur coût marginal.

Un exemple typique (simplifié ici) est le marché de l'électricité. L'hydroélectricité est un des moyens de production les plus économiquement efficients existants, le nombre de sites se prêtant à la construction de barrages est cependant limité. Supposons un pic de consommation d'électricité. Le fournisseur d'énergie va d'abord activer ses barrages qui représentent le coût de production moins élevé. La puissance disponible est cependant limitée. Quand la demande va dépasser la puissance hydroélectrique disponible le fournisseur va être forcé à activer des moyens moins efficients (charbon, gaz), le coût de production par unité supplémentaire va donc augmenter.

Coût marginal et diffusion de l'information et des œuvres de l'esprit

La question du coût marginal a joué un rôle important dans la diffusion des œuvres de l'esprit. Les œuvres de l'esprit (texte, musique, image, film et vidéo) ont la particularité d'avoir un coût de création stable ou qui tend à s'élever mais un coût marginal, correspondant à leur reproduction qui n'a fait que diminuer avec l'évolution de la technologie.

La thèse de l'économiste Jeremy Rifkin, dans son ouvrage de 2014 La nouvelle société du coût marginal zéro, est que le faible coût de diffusion de l'information est susceptible de radicalement changer la structure de l'économie mondiale[2].

La première avancée dans ce domaine a été l'invention de l'imprimerie par Johannes Gutenberg au cours du XVe siècle. Son principal apport est la rapidité et le faible coût de reproduction de l'information, en comparaison aux procédés de calligraphie qui l'ont précédée.

Cette tendance s'est poursuivie avec le développement des supports de stockage physiques (disque microsillon, cartes perforées), magnétiques (bande magnétique, disques durs), optiques (disques optiques de différentes normes: CD, DVD, Blu-Ray...)... Le coût de l'unité de stockage d'information a connu une baisse continue[3] qu'a encore accentué la baisse des coûts par la rationalisation des stockages en utilisant le réseau Internet les technologies de cloud computing et de streaming.

Dans son ouvrage Rifkin considère que l'évolution vers un coût marginal du stockage virtuellement nul, associé à une part croissante des biens immatériels dans la propriété individuelle, rendra les biens pratiquement gratuits, conduisant à une profonde mutation de l'économie capitaliste [4].

Notes et références

- ↑ Jean-Pierre Delas, Économie contemporaine, Faits, concepts, théories, Paris, Ellipses, , 751 p. (ISBN 978-2-7298-3611-5), p. 68

- ↑ Jeremy Rifkin, La nouvelle société du coût marginal zéro, éditions les liens qui libèrent, 24/09/2014, (ISBN 979-10-209-0141-5)

- ↑ "Havard", Historical Cost of Computer Memory and Storage, hblok.net, 2013-02-13, consulté le 22 avril 2014

- ↑ Richard Waters, ‘The Zero Marginal Cost Society’, by Jeremy Rifkin, The Financial Times, 21 mars 2014, consulté le 22 avril 2015

Voir aussi

Articles connexes

- Conditions d'optimalité (dimension finie)

- Coût moyen

- Effet marginal

- Rendements d'échelle