| Partie de |

Gestion financière (en) |

|---|

La finance d'entreprise ou gestion financière, est le champ de la finance relatif aux décisions financières des entreprises. Son objet essentiel est l’analyse et la « maximisation de la valeur de la firme pour ses actionnaires envisagée sur une longue période » [1]. En termes plus précis, l'enjeu consiste à optimiser la valeur de la séquence des profits monétaires futurs (relativement à un horizon de référence) sous la contrainte de la limitation des risques courus. Elle est, aux côtés de la finance publique et de la finance privée, l’un des trois grands domaines de la finance. Historiquement sa pratique est étroitement associée au recours au financement bancaire et de plus en plus à celui du financement de marché.

La pratique de la finance d’entreprise relève donc à la fois d'une vision externe à la firme (celles des prêteurs, des investisseurs ou des intermédiaires comme les banques d’investissement) et d'une vision interne à la firme (celle des dirigeants dont les décisions de gestion interne conditionnent sa valeur financière).

Les principales problématiques traitées dans le cadre de la finance d’entreprise sont[2] :

- la décision d'investissement, et particulièrement la façon d'évaluer la pertinence et le rendement prévisibles des décisions d’investissement ;

- la décision de financement, c'est-à-dire l'optimisation de la structure financière des firmes et les voies d'amélioration des conditions de leur financement ;

- la politique de rémunération des apporteurs de capitaux, soit concrètement et le plus souvent la conduite à tenir en matière de distribution des dividendes.

Aperçu rétrospectif

James C. Van Horne (1972) explique [3] que la gestion financière apparaît au début du XXe siècle comme un domaine d'étude distinct de la science économique mais se limite aux instruments, aux institutions et aux aspects procéduriers des marchés de Capitaux. L'époque est marquée par les fusions d'entreprises dont celle de l'« US Steel Corporation » en 1900 est la plus emblématique. Ces affaires provoquent l'émission de quantités énormes d'actions et d'obligations et suscitent un grand intérêt chez les analystes sur toutes les questions ayant trait aux regroupements et fusions d'entreprises. Dans leur forme et leur contenu, les données comptables ou financières demeurent embryonnaires.

Dans les années 1920, les innovations technologiques et les nouvelles industries conduisent à se préoccuper du financement de la firme et des questions de liquidité[4],[5]. La description du financement externe occulte les aspects de gestion interne. Le rôle et la fonction du banquier d'affaires sont particulièrement étudiés.

Durant la dépression des années 1930, la réflexion financière est marquée par les nécessités de survie : L'attention se porte sur la préservation de la liquidité, la faillite, la liquidation et la restructuration des organisations. Les questions traitant de la solidité de la structure financière des firmes sont particulièrement à l'ordre du jour. Les questions ayant trait à la réglementation et au contrôle croissant des autorités publiques ne tardent pas à suivre. Les conséquences en furent l’augmentation de la quantité et de la qualité de l'information financière diffusée par les entreprises, une meilleure compréhension de l'objet de l'analyse financière en général ainsi que l'introduction de l'analyse comparative entre firmes quant à leur financement et à leur rendement.

Pendant les années 1940 et le début des années 1950, l'angle d'analyse prédominant est celui de l'analyste extérieur (prêteur ou investisseur) qui n'accorde que peu d'intérêt aux processus de décisions internes de la firme. Cependant ce point de vue va évoluer avec l'introduction de l'analyse des cash-flows et la question de leur contrôle interne.

Vers le milieu des années 1950, la notion de budget d'investissement (capital budgeting) inaugure une série de développements et de techniques qui fournissent les bases de la théorie et de la pratique financière actuelles. La nécessité de sélectionner les investissements est à la source de la théorie de l'affectation efficiente du capital. Le responsable financier de l'organisation se trouve dès lors investi de la « totalité des fonds engagés dans des actifs et de l'affectation du capital aux actifs les plus pertinents sur la base des critères de choix appropriés et objectifs »[6].

Désormais la question de l'évaluation de la firme et celle des décisions internes qui la modifient sont indissolublement liées. Pour y répondre le recours à l'usage des prévisions, l'appréciation critique de la structure du capital, la prise en compte de la politique de distribution des dividendes deviennent incontournables. On assiste alors à la formalisation d'une théorie intégrale de la finance[7],[8].

À partir des années 1960, La finance tire ensuite un large bénéfice de l'usage des nouveaux systèmes d'information résultant de l'introduction de l'informatique dans les organisations : Le traitement des données s'effectue de manière plus rapide et facilite les opérations de consolidation et ouvre la porte aux pratiques de simulation.

Finalement, le domaine de la finance d'entreprise initialement limité à l'analyse externe de la firme et la collecte des fonds s'est ouvert vers des problématique plus larges : Gestion des actifs, affectation des ressources, estimation de la valeur de la firme, prise de la décision, qualité du contrôle interne.

Vision financière et Objectif de la firme

En pratique, aucune vision financière n'est praticable sans explicitation de la finalité de l'organisation concernée. Selon James C. Van Horne[9] : « Nous supposons que l'objectif de la firme est de maximiser sa valeur pour ses actionnaires. Cette valeur est représentée par le cours de bourse de l'action ordinaire de la société “sur une longue période”. Ce cours reflète les décisions d'investissement, de financement et de distribution de dividendes de la firme. Par longue période nous entendons une période assez longue pour que nous puissions travailler avec un cours moyen ou ajusté. Les responsables ne peuvent pas prendre de décisions sur la base de fluctuations au jour le jour du cours de l'action. Au surplus, ils pourraient prendre des décisions qui redresseraient le cours (...) sur une courte période aux dépens de celui d'une longue période... ».

Objectif de maximisation du profit ou de la richesse de l'actionnaire ?

Souvent la maximisation du profit est considérée comme l'objectif ultime de la firme. Cette conception ne garantit nullement l'optimisation sur le long terme du cours de l'action. En réalité cette vision « instantanée » ne prend pas en compte la durabilité des actions décidées, ni l'échelonnement dans le temps des flux de revenus attendus, ni le risque d'incertitude pesant sur les flux à venir, ni la politique de distribution des dividendes.

Par contre le cours de l'action est censé représenter « le point de vue de tous les participants d'un marché sur la valeur d'une firme. Il prend en compte les bénéfices présents et futurs attendus par action, l'échelonnement et le risque de ces bénéfices, la politique de distribution des dividendes et tout autre facteur qui peut exercer une influence sur le cours de l'action. Le cours boursier sert d'indicateur de performance (...) de la firme. Il indique si la direction se comporte bien en faveur de ses actionnaires et marque que celle-ci est soumise à critique de façon constante »[10].

Vision des actionnaires et vision des dirigeants

Cependant, quand les rôles de gestion et le contrôle effectifs d'une firme se trouvent être distincts de ceux qui en ont la possession, les dirigeants peuvent ne pas toujours agir au mieux des intérêts de leurs actionnaires[11] : « Ceux-ci donnent satisfaction plutôt qu'ils ne maximisent. Ils peuvent se contenter de “ bien s'en tirer ” et d'obtenir un niveau de croissance acceptable, étant plus préoccupés de perpétuer leur propre existence que de maximiser la valeur de la firme à long terme pour les actionnaires ». C'est pourquoi le principe de la maximisation de la richesse pour les actionnaires demeure le guide approprié pour « indiquer ce que la firme devrait faire ». Le fait que les dirigeants n'aillent pas suffisamment dans ce sens représente un coût mesuré précisément entre la valeur effective de la firme et la valeur potentielle qui aurait résulté de l'application du principe de maximisation de cette valeur au profit des actionnaires.

Théorie de la finance d’entreprise

La théorie de la finance d’entreprise est un champ d’étude se rapprochant de la microéconomie vu qu’elle étudie les décisions optimales d’agents économiques supposés rationnels. Son objet principal est la définition d’un rapport optimal entre l’espérance d’une rentabilité financière et son incertitude, c’est-à-dire son risque.

L’intuition fondamentale liant risque et rentabilité est qu’un investisseur demandera une espérance de rentabilité plus forte pour un investissement dont le succès est plus incertain. Cette intuition est appuyée par une explication mathématique depuis la résolution du paradoxe de Saint-Pétersbourg par Daniel Bernoulli en 1738[12].

Arbitrage risque-rentabilité

Rentabilité

| Capitaux propres | 200 | 200 | 100 | 100 |

| Dette | 100 | 100 | 200 | 200 |

| Chiffre d'affaires | 150 | 135 | 150 | 135 |

| - Charges | -120 | -120 | -120 | -120 |

| = Résultat d'exploitation | 30 | 15 | 30 | 15 |

| - Intérêts (7 % de la dette) | -7 | -7 | -14 | -14 |

| = Résultat avant impôt | 23 | 8 | 16 | 1 |

| - Impôt (33 %) | -7,59 | -2,64 | -5,28 | -0,33 |

| = Résultat net | 15,41 | 5,36 | 10,72 | 0,67 |

| Rent. financière | 7,7 % | 2,7 % | 10,7 % | 0,7 % |

L'analyse financière distingue deux notions de rentabilité, l'une dite économique, la seconde dite financière.

- La rentabilité économique désigne le rapport du résultat d'exploitation de l’entreprise, affecté du taux de l’impôt sur les sociétés, sur son actif économique, c’est-à-dire l’ensemble des capitaux employés. Elle rapporte la richesse produite aux moyens capitalistiques engagés (immeubles, machines, brevets, besoin en fonds de roulement...). Elle permet de mesurer la capacité de l’entreprise à offrir un rendement à l'ensemble de ses sources de financement, créanciers et actionnaires.

- La rentabilité financière mesure le rapport entre le résultat net, c’est-à-dire après l’affectation du résultat financier et de l'impôt sur les sociétés, sur les seuls capitaux propres. Elle mesure la performance de l’entreprise revenant aux seuls actionnaires, une fois les créanciers et l'État servis.

En l’absence de dette, la rentabilité financière et la rentabilité économique sont égales. La dette a deux effets contradictoires sur la rentabilité financière dont la combinaison est appelée effet de levier et amplifie les variations de la rentabilité économique. La dette joue positivement en réduisant l'apport personnel des actionnaires et joue négativement en amputant la richesse produite des intérêts payés sur la dette. L'effet positif ne l'emporte que lorsque la rentabilité économique est supérieure au taux d'intérêt de la dette. L'effet de levier amplifie donc la qualité et la médiocrité des performances d'une entreprise.

Le tableau à droite illustre comment une variation de 10 % des prix de vente d'une société affecte sa rentabilité financière selon qu'elle est financée à 1/3 ou 2/3 de dette, c'est-à-dire selon son effet de levier.

Risque

Un des principaux résultats de l’économie financière est la distinction entre le risque spécifique d’une entreprise et son risque systématique.

- Par risque spécifique, on entend l’incertitude pouvant être éliminée par la diversification des investissements. En mathématiques, les propriétés de la variance permettent de réduire la volatilité d’un portefeuille par combinaison d’actifs non parfaitement corrélés et ce sans dégrader la rentabilité moyenne attendue. La traduction financière et probabiliste de l’adage populaire conseillant de ne pas « mettre tous ses œufs dans le même panier ». La variance de la part des piles dans une série de 5 lancers de pièces est beaucoup plus forte que pour une série de 100 lancers, tandis que l'espérance reste de 50 %.

- Le risque systématique désigne la variabilité des rendements qui ne peut pas être éliminée gratuitement par la diversification. On peut considérer qu'un risque est systématique lorsqu'il affecte semblablement l'ensemble des entreprises. Le risque systématique d'une entreprise a pour sources principales :

- La sensibilité de son niveau d'activité à la conjoncture macroéconomique,

- Une structure de coûts caractérisés par d'importants coûts fixes et une forte intensité capitalistique,

- Un fort effet de levier, le service de la dette étant un coût fixe.

Rentabilité exigée

Comme la finance de marché, la théorie de la finance d’entreprise décrit le comportement des investisseurs rationnels dans le cadre de la théorie moderne du portefeuille imaginée par Harry Markowitz[13],[14] dans les années 1950 et dans laquelle les investisseurs combinent des actifs risqués en vue de minimiser la variance de la rentabilité et d’en maximiser l’espérance. Le modèle d’évaluation des actifs financiers capital asset pricing model (CAPM) utilisé en finance d’entreprise est dérivé des travaux de Markowitz dans les années 1960 par Jack Treynor[15], William Sharpe[16], John Lintner[17] and Jan Mossin[18].

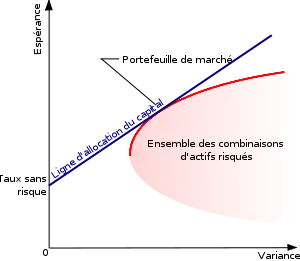

Le modèle définit d'abord l'espace des couples espérance-variance atteignables par combinaison d’actifs risqués (actions d’entreprises). Cependant, les combinaisons optimales d'actifs se réduisent à la frontière haute de cet ensemble, dite frontière d'efficience. En effet, tout point en dessous de cette courbe est une renonciation à un rendement supérieur à variance (risque) égale.

Cependant, les investisseurs peuvent aussi investir dans un actif au risque négligeable et délivrant un rendement certain (par exemple, une obligation d’État). En combinant cet actif sans risque à un portefeuille d’actifs risqués, ils peuvent obtenir tout couple espérance-variance situé sur une droite partant du taux sans risque et passant par l’espace des portefeuilles risqués. Seule la plus élevée de ces droites, dite « ligne d'allocation du capital », décrit des couples espérance-variance efficients, toutes les autres rémunérant moins le risque.

Le point de tangence entre la ligne d’allocation du capital et la frontière d’efficience des portefeuilles risqués décrit donc la seule combinaison optimale d’actifs risqués. Si les investisseurs sont tous pareillement informés, ils réaliseront tous cette combinaison, qui par agrégation sera donc celle du marché. En d’autres termes, à l'équilibre, la part de chaque entreprise dans ce portefeuille est précisément la part de sa capitalisation dans la capitalisation totale du marché. On appelle donc ce point « portefeuille de marché ».

Tous les points de la ligne d’allocation du capital représentent une combinaison de ce portefeuille de marché et de l’actif sans risque. Les points de variance inférieure au portefeuille de marché sont obtenus en investissant en partie dans l’actif sans risque ; les points de variance supérieure décrivent le cas où l’investisseur s’endette pour acheter le portefeuille de marché (effet de levier).

La ligne d’allocation du capital définit une contrainte liant l’espérance de rendement d’un actif () au taux d’intérêt sans risque () et à l’espérance et la variance du portefeuille de marché ( et ).

On peut démontrer que cette contrainte implique :

avec

![{\displaystyle E(R_{actif})=R_{F}+\beta _{actif}\cdot [E(R_{M})-R_{F}]}](https://img.franco.wiki/i/43509ad1dda59a004645dc866ee81347f3913cb9.svg)

Le « bêta » de l’actif est une mesure de sa sensibilité au marché, c'est-à-dire de son risque systématique. Il détermine le niveau de rendement qu’exigera le marché d’un actif. Si le rendement espéré est inférieur (supérieur), les investisseurs vendront (achèteront) l’actif jusqu’à correction de sa rentabilité par la baisse (hausse) de son prix.

Valeur présente

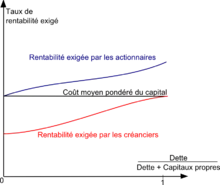

La rentabilité exigée est le coût des capitaux propres, vu que c’est le retour qu’attendent annuellement les actionnaires en échange de leur investissement.

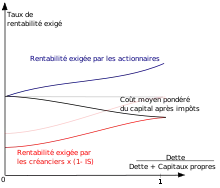

Les autres apporteurs de capitaux sont les créanciers, dont l’exigence de rendement est le taux d’intérêt de la dette. Le taux d’intérêt est normalement inférieur à la rentabilité exigée des actionnaires dans la mesure où les créanciers se « servent » avant les actionnaires, et font donc un placement beaucoup moins risqué. Le taux d’intérêt est par ailleurs réduit du taux d’imposition des sociétés, les intérêts étant déductibles.

Le coût de financement de l’entreprise est la moyenne du coût des capitaux propres (rentabilité exigée des actionnaires, ) et du coût de la dette (taux d’intérêt moyen, ) pondérée par leur part relative et dans le financement des actifs. E est la valeur des capitaux propres (equity) et D la valeur de la dette. On appelle cette moyenne coût moyen pondéré du capital.

Il est faux de déduire de cette formule qu’une entreprise réduit son coût moyen pondéré du capital en accroissant la part de sa dette, car les rentabilités exigées dépendent elle-même de l'effet de levier qui accroît le risque systématique, conduisant à une réévaluation de et .

Le coût moyen pondéré du capital est le taux d’actualisation utilisé par les praticiens pour évaluer la valeur des actifs opérationnels d’une entreprise, l’« actif économique ». La valeur de l’actif économique est définie par la somme des flux monétaires opérationnels espérés (FV) actualisés par le coût moyen pondéré du capital (CMPC) (Visual Corporate Finance Dictionary, Benoit Laverdiere).

À l’échelle d’une entreprise, la valeur des capitaux propres (la capitalisation pour une entreprise cotée) est égale à la valeur de l’actif économique réduite de la valeur de son endettement net et ajusté de ces actifs financiers. Une entreprise est créatrice de valeur quand sa rentabilité économique est supérieure au coût moyen pondéré de son capital.

Décision d'investissement

La théorie de la finance permet d'établir des critères objectifs arbitrant les décisions des entreprises et des investisseurs.

Investissement financier

L'investisseur financier cherche à maximiser la rentabilité de son placement en minimisant l'incertitude. Dans le modèle d'évaluation des actifs financiers, cet arbitrage amène le marché à rémunérer les investisseurs pour leur prise de risque systématique selon la security market line :

avec

Or :

![{\displaystyle \Leftrightarrow {Valeur_{actif}={\frac {E(Profit_{actif})}{R_{F}+\beta _{actif}\cdot [E(R_{M})-R_{F}]}}}}](https://img.franco.wiki/i/787603a2a53e6e9360210a6cf697cf53ea9b431a.svg)

Le but de l'investisseur étant d'anticiper la hausse de valeur d'un actif, il peut adopter deux stratégies :

- Considérer que le marché a la meilleure estimation de la rentabilité attendue d'une action et de son risque systématique. Il adopte alors une stratégie dite « passive » et mimétique vis-à-vis du marché qui consiste à répliquer au mieux sa composition.

- Juger qu'il peut aboutir à une meilleure estimation de ces deux paramètres et dévier du marché. Cela le conduira à adopter une stratégie « active », et, toutes choses égales par ailleurs, à

- Acheter (vendre) si son estimation des profits futurs est supérieure (inférieure) aux attentes du marché

- Acheter (vendre) s'il croit que le marché surestime (sous-estime) le risque systématique (bêta) de la société

Plus généralement, la société créera de la valeur pour ses actionnaires en améliorant sa rentabilité attendue ou en réduisant son risque systématique. Elle en détruira en dégradant sa rentabilité et en augmentant son risque systématique. Dès lors, l'évolution de la rentabilité financière d'une société n'est pas un critère définitif de la performance financière d'une société tant qu'elle n'a pas été mise en regard de son risque systématique.

Investissement opérationnel

Pour une entreprise, la décision d’un investissement opérationnel revient au calcul de la valeur présente de l’actif créé par le projet et de sa comparaison au coût du projet. Le projet est créateur de richesse si sa valeur présente est supérieure à son coût. En termes relatifs, cela équivaut à une rentabilité économique supérieure au coût moyen pondéré du capital.

La rentabilité économique est calculée sur la base du plan d’affaires.

Le coût moyen pondéré du capital utilisé n’est pas celui de la société dans son ensemble mais celui du projet spécifique. On peut en effet représenter une entreprise comme la détentrice d’un portefeuille de projets. Dès lors, dans la même mesure qu’un investisseur juge de la rentabilité de chaque action au regard de son bêta, chaque actif opérationnel doit être jugé au regard de son propre risque systématique.

Intuitivement, un projet dont la rentabilité attendue est supérieure au coût moyen pondéré du capital qui lui est associé aura sur la société :

- si sa rentabilité est faible, un impact bénéfique sur le niveau de risque systématique plus important que l’impact négatif sur la rentabilité de l’ensemble

- si sa rentabilité est forte, un impact positif sur la rentabilité de la société l’emportant sur l’accroissement induit du risque systématique

Plus généralement, la création de richesse induite par un projet spécifique est en théorie indépendante des caractéristiques financières du reste de la société. La pertinence d'une décision d'investissement ne dépend que de la capacité à estimer sa rentabilité espérée et à évaluer sa sensibilité à la conjoncture macroéconomique.

Croissance externe

L’acquisition d’un actif déjà existant est un cas particulier. En effet, un actif avec un profil de revenus et de risques donnés n’a à priori pas plus de valeur pour une entreprise que pour une autre. Dès lors, la conclusion d’un échange de cet actif d’une société à une autre est improbable, car le prix minimal exigé du vendeur sera le prix maximal accepté par l’acheteur. L’ajout d’importants coûts de transactions liés à l’opération implique globalement une destruction de richesse pour l’une des parties.

Une opération de croissance externe n’est donc probable que lorsque l’actif considéré n’a pas la même valeur selon son propriétaire. Ceci est dû aux synergies opérationnelles au sein d’un portefeuille d’actifs, c’est-à-dire à la capacité qu’ont deux actifs combinés à générer plus de revenus que séparés. Beaucoup de cas sont envisageables, du partage d’un réseau de distributions de produits, d’un meilleur pouvoir de marché vis-à-vis des clients ou des fournisseurs, de complémentarités techniques entre les activités…

En théorie la perception de synergies opérationnelles entre deux actifs est l’explication principale des opérations de croissance externe, vu qu’elles permettent à un acheteur de valoriser l’actif concerné au-dessus de la valorisation effectuée par le vendeur.

Rémunération des actionnaires

Dans la mesure où l’entreprise fait face à l’alternative d’un réinvestissement de ses résultats ou de leur distribution aux actionnaires, la politique de rémunération des actionnaires se déduit théoriquement des opportunités d’investissement de la société[a 1]. Parce que seul un investissement ayant un taux de rentabilité économique supérieur au coût moyen pondéré du capital crée un actif dont la valeur est supérieure aux capitaux engagés, une entreprise devrait distribuer à ses actionnaires seulement et tous les fonds qu’elle ne peut affecter à de tels investissements[a 1]. Cela explique pourquoi des entreprises très prospères peuvent ne distribuer aucun dividende tandis que des entreprises en déclin ont des politiques de distribution agressives.

Plusieurs arguments nuancent l’arbitrage investissement-distribution et incitent à des politiques de rémunération des actionnaires plus généreuses.

- D’abord les asymétries d’information conduisent les investisseurs à valoriser similairement des entreprises aux gestions saines et prospères et des sociétés de moins bonnes qualités, tout simplement car ils sont incapables de les distinguer clairement sur la base des informations publiques. Ceci se fait au détriment des premières et à l’avantage des secondes. Si les gestionnaires ont une meilleure connaissance que les marchés des qualités de l’entreprise, ils peuvent leur signaler leur qualité en s’engageant dans une politique de dividende que les entreprises moins performantes ne pourront imiter sans se mettre en péril. La politique de rémunération des actionnaires sert alors de signal discriminant aux « meilleures » entreprises, leur permettant de réduire l’asymétrie d’information et d’obtenir une meilleure valorisation.

- Dans le cadre de la théorie de l’agence, la politique de distribution permet un meilleur contrôle des dirigeants de l’entreprise par les apporteurs de fonds. En effet, en privant l’entreprise de ses liquidités, une politique de distribution généreuse contraint les gestionnaires de l’entreprise à faire appel au financement des actionnaires et des créanciers lorsqu’ils décident de la politique d’investissement de la société. Les apporteurs de fonds ont alors le pouvoir de dire plus aisément « non » aux initiatives des dirigeants[a 2].

- Pour les actionnaires, la performance de l’entreprise se traduit par une appréciation de sa valeur ou par une distribution de ses résultats. La fiscalité peut considérer différemment ses deux formes d’enrichissement, incitant à favoriser plus ou moins les plus-values ou les dividendes.

Il existe enfin des tendances des actionnaires à réclamer plus ou moins de distribution de résultats selon la période et qui peinent à s’expliquer rationnellement[a 3].

Financement

Théorème de Modigliani-Miller

En 1958, Franco Modigliani et Merton Miller avancent que, dans un monde sans fiscalité, sans coûts de transaction, et caractérisé par des marchés efficients, la valeur des actifs d’une entreprise ne dépend pas de la source de leur financement[19]. Aussi n’existe-t-il pas une structure financière optimale maximisant la richesse des actionnaires.

Soit une entreprise A sans dette et un agent économique souhaitant bénéficier de la rentabilité financière qu’aurait A si elle était endettée. Pour ce faire, il lui suffit de réaliser un investissement dans A et dont le financement reproduise, par combinaison de fonds personnels et d’emprunts, la structure financière qu’il aurait souhaité qu’eut A. Ceci n’est vrai que s’il paye le taux d'intérêt qu'aurait payé A (efficience des marchés) et en l’absence de fiscalité.

Dans ces conditions, A n’apporte rien à ses actionnaires en modifiant sa structure financière, vu que tout niveau d’endettement peut être répliqué gratuitement (absence de coûts de transactions) par ses derniers de leur côté. On conclut donc que la structure financière d’une entreprise est sans importance.

Le théorème de Modigliani-Miller semble sans intérêt dans la mesure où ses hypothèses ne sont jamais respectées. Cependant, il permet d’étudier comment la levée de ces hypothèses peut expliquer l’avantage du recours à l’endettement et ses limites. Il établit clairement que la structure financière optimale d’une entreprise dépend de la fiscalité, des imperfections du marché et des coûts de transaction.

Effet de la fiscalité

La levée de l’hypothèse d’absence de fiscalité change radicalement le résultat de l’approche de Modigliani-Miller. En effet, le paiement des intérêts de la dette est une charge déductible de l’impôt sur les sociétés, de sorte que l’entreprise, lorsqu’elle est profitable, récupère par la fiscalité une proportion du taux versé aux créanciers égale au taux de l’imposition sur les sociétés.

Cette déductibilité a un effet de subvention à l’endettement de la part de l’État. Une part croissante de la rentabilité exigée des apporteurs de fonds est financée par ce gain fiscal à mesure qu’une société accroît son endettement. L’application de cet effet dans le raisonnement de Modigliani et Miller conduit à définir l’endettement maximum comme la meilleure stratégie de financement. Ce résultat extrême est mitigé par les coûts induits par un endettement excessif.

Limites à l'endettement

Si la dette a effet fiscal favorable, pour quelles raisons les entreprises limitent-elles leur endettement ? Plusieurs désagréments de l’endettement peuvent l’expliquer.

Coûts de la faillite

Théoriquement, la faillite n’a pas d’effet sur la valeur économique des actifs d’une entreprise. Elle touche avant tout les apporteurs de fonds : en premier lieu les actionnaires et dans une moindre mesure les créanciers. Afin de rembourser les créanciers, la propriété des actifs est transmise au prix du marché à de nouveaux propriétaires. Dans le cadre théorique d’un marché parfait, l’éventualité d’une faillite n’affecte donc pas la valeur des actifs d’une entreprise, dont on suppose qu’ils seront liquidés à leur valeur de marché.

En pratique, le dépôt de bilan entraîne pourtant toute une série de coûts juridiques (frais de justice, indemnités de licenciement...), de dépréciations d’actifs qu’il faut redéployer et qui sont vendus dans la précipitation, ainsi que des coûts opérationnels tels que les pertes de commandes, la méfiance des fournisseurs, la désorganisation générale de l’activité, ou la perte d’image des marques associées… Finalement, la structure du passif d’une société joue donc sur la valeur de son actif. L’endettement peut devenir excessif lorsqu'en rendant probable toute une série de coûts de transaction induits par un dépôt de bilan potentiel, il réduit l’espérance de profits associée aux actifs de la société.

Perte d'opportunité (debt overhang)

Une autre destruction de valeur liée à l'endettement apparaît lorsqu'une entreprise surendettée ne parvient pas à financer un projet dont la valeur présente est positive, problème connu en anglais sous le terme de debt overhang[20].

Ce cas survient lorsque les créances liées au financement des activités existantes présentent un risque significatif. Dans ce cas, les anciens créanciers pourraient se retrouver à absorber une partie de la rentabilité des nouvelles activités, réduisant d’autant cette dernière pour les nouveaux apporteurs de fonds, c'est-à-dire ceux qui les ont financées. Lorsqu’une incertitude pèse sur la capacité d’une société à rembourser ces créanciers sur la base de ses activités existantes, les nouveaux investisseurs se retrouvent solidaires des risques associés aux erreurs du passé. Ce conflit peut au pire bloquer un projet pertinent par faute de financement, au mieux entraîner de difficiles (donc coûteuses) négociations dans lesquelles les nouveaux investisseurs exigent avant toute participation la dépréciation des créances existantes.

Comportement des dirigeants

En 1976, Michael Jensen et William H. Meckling avancent que la structure de financement d'une entreprise répond à un arbitrage entre deux coûts d'agence[21]. Les coûts d'agence font référence aux conséquences d'une divergence d'intérêts entre actionnaires et dirigeants.

La solution la plus courante à ces divergences d’intérêts consiste à rendre les dirigeants eux-mêmes actionnaires où à leur offrir une rémunération dépendante de la performance des actions, par le biais de stock-options. Ces deux solutions sont coûteuses pour les actionnaires car elles diluent leur part des profits. Pour limiter la distribution d’actions et de stock-options, il convient d’en augmenter la sensibilité aux efforts des dirigeants, c’est-à-dire d’augmenter la sensibilité de la rentabilité financière à la performance opérationnelle des activités. Ce dernier objectif peut-être atteint par un effet de levier accru, c’est-à-dire par l’accroissement du niveau d’endettement de la société.

Cependant, les stock-options présentent un profil de rémunération différent des actions. En particulier, la richesse de l’actionnaire varie parfaitement avec le prix des actions. En revanche, la richesse d’un porteur d’options d’achats n’est sensible aux variations du prix des actions qu’au-dessus du prix d’exercice de ses options. Lorsque le prix de l’action est en dessous du prix d’exercice, toute baisse supplémentaire est sans effet sur lui. Dans ces circonstances, le dirigeant porteur d’options d’achat est susceptible de profiter de l’appréciation du prix de l’action mais insensible à une dégradation. Il existe donc pour lui une forte incitation à prendre des risques inconsidérés au détriment des actionnaires, un comportement qui sera favorisé par un très fort effet de levier de la dette.

Finalement, du point de vue de la théorie de l’agence, la dette a deux effets incitatifs contradictoires sur les motivations des dirigeants qu’il convient d’équilibrer :

- La dette démultiplie l’effet incitatif des mécanismes de participation à la performance financière de l’entreprise. Elle permet donc de réduire la dilution des actionnaires nécessaire pour atteindre un certain niveau d’efforts des dirigeants.

- La dette peut encourager les dirigeants détenteurs de stock options à prendre des risques inconsidérés au détriment des actionnaires.

Asymétrie et signal de qualité

Pratique de la finance d'entreprise

Principales opérations financières

Principaux titres financiers

Dans le cadre de la finance d’entreprise, on peut distinguer trois grandes classes de titres financiers.

- Les actions sont des titres de propriété conférant un droit de contrôle sur une société ainsi qu'un droit au partage des bénéfices. Ces droits sont généralement proportionnels à la part du capital social représenté, mais des classes d'actions particulières peuvent différer de ce modèle (droit de vote double, actions de préférence...).

- Les obligations sont des titres de créance donnant le droit au paiement régulier d'un « coupon » jusqu'à remboursement de leur valeur faciale d'émission. Les obligations sont vendues, rémunérées et remboursées par les sociétés qui les émettent. Les porteurs peuvent les céder, sur un marché boursier lorsqu'elles sont cotées mais plus généralement de gré à gré. Le prix de revente d'une obligation est affecté par l'évolution de la perception par le marché de la solvabilité de la société émettrice.

- Les produits dérivés, qui sont des titres financiers donnant droit à des revenus en fonction de la survenance d’événements. En finance d’entreprise l’option est un titre souvent utilisé et qui donne le droit d’acheter ou de vendre un actif, typiquement une action, à un prix et pendant une période convenues à l’avance.

La combinaison de ces trois classes d’actifs permet l’émission de produits hybrides. Par exemple, l’obligation convertible en actions combine une obligation et une option d'achat. Le porteur peut alors passer d'une rémunération fixe (obligation) à variable (conversion en actions) selon la performance ex post de la société émettrice.

Parmi les produits dérivés, les stock-options permettent d’intéresser les dirigeants à la performance financière de leur société. D’autres produits dérivés comme les contrats à terme servent aux entreprises à couvrir des risques financiers qu’elles ne contrôlent pas mais qui menacent leur rentabilité, par exemple le prix des matières premières ou encore le risque de change.

Augmentation de capital et émission de dette

Afin d’assurer son financement, une société lève des capitaux propres et contracte de la dette. La levée de capitaux propres se fait par augmentation de capital, soit grâce aux marchés primaires des bourses pour les sociétés cotées ou par des négociations de gré à gré pour les autres. La dette est souscrite par des personnes ou institutions spécifiques (par exemple les banques) sur la base de négociation de gré à gré ou par émissions d’obligations auprès du public.

L'augmentation de capital est la vente d’actions nouvelles dont la recette accroît les capitaux propres de la société émettrice en échange, pour les souscripteurs, d'un droit aux bénéfices et au contrôle proportionnel à la part de leurs actions dans le capital social à l’issue de l’opération. Ces opérations modifient donc souvent la structure de l'actionnariat. Les augmentations de capital peuvent s’effectuer à plusieurs occasions, dont les principales sont :

- L’émission d’action pour dégager de la trésorerie. Elles peuvent être réservées à certaines personnes ou ouvertes au public. Elles peuvent être ou non accompagnées d'un droit préférentiel de souscription.

- Lors d’une opération de fusion ou d’acquisition. Par exemple, la société A rachetant B offre par émission d’actions une part du nouvel ensemble aux anciens propriétaires de B. On parle de paiement en actions, à l’inverse d’un paiement en numéraire.

- Lors de la conversion d’un titre de créance en titre de propriété. Des porteurs d’obligations convertibles exercent leur option ou la dette est renégociée et transformée en actions.

Lorsqu’une société non cotée fait appel aux marchés boursiers pour réaliser une augmentation de capital, elle réalise une introduction en bourse. Les augmentations de capital importantes sont généralement soutenues par un syndicat de banques d’investissement qui en garantissent la promotion ainsi que la bonne fin (elles devront souscrire elles-mêmes le solde en cas d’échec).

Échanges de titres financiers

Fusions et acquisitions

Ingénierie financière

Analyse financière

Information financière

L'information financière sur les entreprises est longtemps restée très peu répandue mais elle a commencé à se développer en Angleterre au moment de l'expansion d'une presse financière très nombreuse, qui a permis l'expansion du marché boursier, puis dans les autres pays via la réglementation obligeant les sociétés faisant appel public à l'épargne à respecter une certaine transparence.

Information comptable

Informations privées et publiques

Le fonctionnement normal d’une société induit la connaissance par certaines personnes d’informations qui sont ignorées des marchés financiers. Il est interdit d’utiliser une information privilégiée afin d’acheter ou de vendre des titres sur les marchés boursiers ou d’informer un tiers dans cette fin. Une information est dite privilégiée lorsqu’elle est précise, non connue du public (pas de communication de la société ou de la presse…) et susceptible d’être utilisée comme fondement d’une décision d’investissement. Les autorités de marché, comme l’autorité des marchés financiers en France, surveillent les transactions des personnes susceptibles de bénéficier d’informations privilégiées.

Les banques présentent des risques particuliers de délit d’initié et de conflits d’intérêts. Tandis qu’elles conseillent les entreprises qui leur fournissent à cet effet des informations confidentielles, elles gèrent aussi des portefeuilles d’investissement et conseillent des gestionnaires d’actifs. Afin de prévenir les abus, les communications entre les différents départements des banques sont limitées par une « muraille de Chine » qui sépare les activités de marché de celles traitant des informations confidentielles. Dans le cadre de certaines opérations, les banques s’interdisent toute activité de marché sur les valeurs concernées.

Des dirigeants d’entreprises sont régulièrement condamnés pour l’utilisation d’informations privées à des fins d’investissement, considérée comme un délit d’initié.

Diagnostic financier

Le diagnostic financier d’une entreprise est une étude méthodique de son activité et de son financement afin de déterminer sa capacité à créer de la valeur pour ses actionnaires ou à rembourser la dette de ses créanciers. Le diagnostic financier se penche sur plusieurs problématiques clés pour la prospérité de l’entreprise :

- L’environnement économique de l’entreprise, de ses perspectives de croissance, du degré de compétition observé et prévisible, des différentes parties prenantes et de leur rapport de force (fournisseurs, distributeurs, salariés…) et enfin de l’outil de production. Cette analyse est décisive pour appréhender la croissance de l’activité, le niveau de marge attendu à long terme, la stratégie d’investissement de l’entreprise, les risques associés dont la cyclicité…

- Le résultat d'exploitation et les marges qui permettent d’identifier les principaux postes de coûts, d’estimer le positionnement de l’entreprise vis-à-vis de ses concurrentes, et d’anticiper les évolutions des profits. En particulier, l’importance des coûts fixes et le calcul du seuil de rentabilité (point mort) permettent de juger de l’instabilité du bénéfice de la société. L’évolution des produits et des charges d’une entreprise permettent d’identifier des tendances annonçant des pertes importantes.

- Le besoin en fonds de roulement, qui désigne les ressources finançant le cycle d'exploitation de l’entreprise, c’est-à-dire les décalages entre paiements et revenus dans l’activité de l’entreprise. Il s’agit par exemple des stocks ou des créances clients (soldées des dettes aux fournisseurs). Bien que chaque marchandise est destinée à la vente et que chaque créance est temporaire, l’existence de stocks et de créances a en revanche un caractère permanent qui nécessite d’y affecter des ressources financières et qui constituent le besoin en fonds de roulement. Les variations du BFR sont génératrices ou consommatrice de trésorerie. Le BFR, parce qu’il nécessite des capitaux, affecte par ailleurs la rentabilité de l’entreprise. Il est enfin révélateur du pouvoir de négociation d’une entreprise vis-à-vis de ses clients et fournisseurs (la grande distribution a par exemple un BFR négatif car elle vend au consommateur final avant de payer ses fournisseurs).

- Les investissements doivent être analysés afin de déterminer l’état de l’outil industriel, et de juger la cohérence des sommes engagées au regard des profits observés ou espérés. L’usure des actifs peut être appréhendée par l’importance des amortissements déjà opérés et permet d’anticiper les renouvellements. Le développement de l’outil productif ou sa contraction peut être déduit de la différence des investissements et des dotations aux amortissements. Enfin, en toute logique, les périodes de forts investissements doivent précéder des périodes de hausse des profits.

- L’analyse du financement permet d’estimer la capacité de l’entreprise à dégager des flux de trésorerie et de juger de sa capacité à rembourser ses dettes, c’est-à-dire sa liquidité (capacité à faire face aux intérêts et aux échéances) et sa solvabilité (capacité à rembourser les créanciers par la vente d’actifs), ainsi qu’à rémunérer les actionnaires. Enfin la part de la dette dans la société permet d’estimer son effet de levier et son niveau de risque systématique.

Les analystes financiers utilisent toute une série de ratio, adaptée aux secteurs d’activité pour juger de la performance de l’entreprise sur ces problématiques. La dette financière nette peut par exemple être rapportée à l’excédent brut d’exploitation pour juger de sa viabilité, le BFR peut-être par exemple exprimé en jour de chiffres d’affaires, la capacité de la société à créer de la richesse appréhender par la rentabilité économique...

Valorisation d'actifs

Méthode intrinsèque

La valeur intrinsèque d’un actif financier est la somme actualisée des revenus monétaires qu’il génèrera. L’investisseur n’achète en effet en définitif l’actif que pour les recettes auxquelles il donne droit, celles-ci subissant une décote en fonction de leur risque systématique et de leur espacement dans le temps par la méthode de l'actualisation.

Suivant ce modèle, la valeur intrinsèque des capitaux propres est la somme des dividendes attendus actualisés à la rentabilité exigée des actionnaires. Cependant les praticiens utilisent une approche plus concrète consistant d’abord à valoriser l’actif économique d’une entreprise, puis à l’ajuster de la valeur de la dette (ainsi que des minoritaires et associés) afin d’obtenir la valeur des seuls capitaux propres.

La valorisation intrinsèque d’un actif économique est obtenue par la méthode dite DCF (discounted cash flows) qui consiste à faire la somme des flux de trésorerie disponibles dégagés par l’activité actualisés par le coût moyen pondéré du capital.

Les flux de trésoreries sont définis sur trois horizons de temps. Pendant les premières années, l’ensemble du flux de trésorerie est détaillée dans le plan d'affaires (réalisé par la société ou l'analyste financier). Les années suivantes, les flux de trésoreries sont anticipés sur la seule base d’hypothèses de croissance et d’investissements. Les flux de trésorerie de ces deux périodes font l’objet d’une somme actualisée. Enfin, on ajoute la valeur terminale de la société à l’issue de ces deux périodes. Il est en effet impossible de projeter des flux à l'infini. C'est ainsi qu'une valeur terminale est utilisée pour capter la valeur de l'entreprise au-delà de l'horizon de projection. Son calcul est capital dans un DCF car elle représente une part importante de l'actif économique de l'entreprise actualisé.

La valeur terminale peut être calculée de deux manières:

- Exit Multiple Method : un multiple d'EBITDA à l'horizon de l'univers de projection est appliqué à l'EBITDA normatif (le plus souvent le dernier EBITDA du plan d'affaires). La valeur terminale obtenue doit ensuite être actualisée au coût moyen pondéré du capital.

- Perpetuity Growth Method: la valeur terminale est calculée sur l’hypothèse d’un taux de croissance moyen à horizon infini (nécessairement inférieur au taux de croissance de l’économie) grâce à la méthode de Gordon-Shapiro.

Cette méthode est utilisée tant pour valoriser une société qu’un actif plus spécifique. Dans le cadre d’un groupe ayant des activités diverses, chaque branche fait généralement l’objet de son propre DCF et est donc valorisée indépendamment (méthode de la somme des parties).

| Horizon explicite | Flux normatif | |||||||||||||

| M€ | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | |||

| Résultat d'exploitation | 89 | 95 | 105 | 120 | 139 | 150 | 155 | 159 | 167 | 175 | 179 | |||

| - | Impôts sur les sociétés | (59) | (63) | (69) | (79) | (92) | (99) | (102) | (105) | (110) | (116) | (118) | ||

| + | Dotations aux amortissements | 5 | 7 | 8 | 8 | 8 | 10 | 11 | 10 | 9 | 11 | 12 | ||

| - | Investissements | (10) | (8) | (10) | (12) | (13) | (10) | (30) | (20) | (10) | (12) | (10) | ||

| - | Variation du BFR | (10) | (2) | (2) | (3) | (1) | 0 | 0 | 0 | 2 | 3 | 3 | ||

| = | Flux de trésorerie disponible (CF) | 16 | 29 | 32 | 34 | 41 | 51 | 33 | 44 | 58 | 61 | 66 | ||

| Valeur présente du flux de très. disp. (DCF) | 14 | 23 | 22 | 21 | 22 | 24 | 14 | 16 | 19 | 18 | 17 | |||

| Valeur présente de l'horizon explicite | 192 | |||||||||||||

| + | Valeur présente finale de l'entreprise (DFFV) | 148 | ||||||||||||

| = | Valeur présente de l'actif économique | 340 | ||||||||||||

| Hypothèses | Formules | |||||||||||||

| Coût moyen pondéré du capital (CMPC) | 13,2 % | DCF=(CF)/(1+CMPC)^(ANNEE-2009) | ||||||||||||

| Taux de croissance infini | 1,8 % | DFFV=(DCF normatif)/(CMPC-Taux de croissance infini) | ||||||||||||

Méthode des comparables

Voir aussi

Articles connexes

- Analyse financière

- Choix d'investissement

- Evaluation d'entreprise

- Financement

- Investissement

- Stratégie d'entreprise

- Tableau de bord (gestion)

Liens externes

Bibliographie

Sources

P. Vernimmen et al., Finance d'entreprise

Notes et références

- ↑ James C. Van Horne, « Gestion et Politique financière » T1, Dunod Paris 1972

- ↑ JC Van Horne, op. cit.

- ↑ Gestion et politique financière, T1, Dunod Paris 1972, p. 4

- ↑ Ezra Salomon « What should we teach in a course in business finance ? », Journal of Finance, XXI, mai 1966 411-415

- ↑ J. Fred Weston « The scope and methodology of finance», Englewood Cliffs, NJ Prentice Hall 1966, Chap 2

- ↑ James C. Van Horne, op. cit.

- ↑ F et V Lutz « The theory of investment of the firm » Princeton University Press , 1951

- ↑ Joel Dean « Capital Budgeting », Columbia University Press, 1951

- ↑ «Gestion et Politique financière T1», p. 6, op. cit.

- ↑ JC Van Horne, op. cit. p. 8

- ↑ Gordon Donaldson « Financial goals : Management vs Stockholders » Harvard Business review (mai-juin 1963)

- ↑ Daniel Bernoulli, Specimen Theoriae Novae de Mensura Sortis (Exposé d’une nouvelle théorie du risque), 1738

- ↑ (en) Markowitz, H.M., « Portfolio Selection », The Journal of Finance, vol. 7, no 1, , p. 77–91 (DOI 10.2307/2975974, JSTOR 2975974)

- ↑ (en) Markowitz, H.M., Portfolio Selection : Efficient Diversification of Investments, New York, John Wiley & Sons, (lire en ligne) (reprinted by Yale University Press, 1970, (ISBN 978-0-300-01372-6); 2nd ed. Basil Blackwell, 1991, (ISBN 978-1-55786-108-5))

- ↑ Treynor, Jack L. (1961). Market Value, Time, and Risk, (non publié).

- ↑ Sharpe, William F. (1964). Capital asset prices: A theory of market equilibrium under conditions of risk, Journal of Finance, 19 (3), 425-442

- ↑ Lintner, John (1965). The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets, Review of Economics and Statistics, 47 (1), 13-37.

- ↑ Mossin, Jan. (1966). Equilibrium in a Capital Asset Market, Econometrica, Vol. 34, No. 4, p. 768–783

- ↑ (en) F. Modigliani, « The Cost of Capital, Corporation Finance and the Theory of Investment », American Economic Review, vol. 48, no 3, , p. 261–297 (lire en ligne)

- ↑ Myers, S. (1977), "Determinants of Corporate Borrowing", Journal of Financial Economics, 5, 147-75

- ↑ Michael Jensen et William H. Meckling, « A theory of the firm: governance, residual claims and organizational formes », Journal of Financial Economics, Vol. 3, No. 4, 1976