En économie, une zone monétaire optimale (ZMO) est une région géographique dans laquelle il serait bénéfique d'établir une monnaie unique. La théorie de la zone monétaire optimale a été développée dans les années 1960, principalement par Robert Mundell. Une zone monétaire optimale peut regrouper plusieurs pays ; elle peut aussi ne concerner que quelques régions d'un grand pays.

Objectifs de la théorie

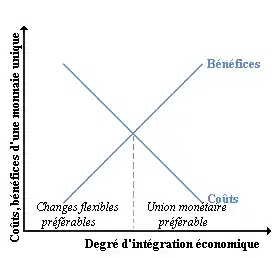

La théorie de la zone monétaire optimale tente d’évaluer l’opportunité de l’union monétaire entre pays. Cette union monétaire est censée produire des avantages économiques, tels que l'élimination des coûts de transaction. Toutefois, elle implique pour les pays adhérents de renoncer chacun à leur politique monétaire propre. Les pays de la Zone Euro ne la contrôlent plus : elle est dirigée par la Banque Centrale Européenne.

Or, la politique monétaire est l'instrument grâce auquel une économie peut réguler la valeur de sa monnaie, de façon notamment à influer sur le taux de change entre celle-ci et les devises étrangères. Les pays formant une union monétaire renoncent donc à leur outil de régulation des chocs asymétriques[1].

En conséquence, la théorie de la zone monétaire optimale va s'attacher à définir dans quelles conditions une union monétaire va pouvoir contourner les effets considérés comme négatifs d'un taux de change fixe, tout en bénéficiant des gains apportés par la politique monétaire commune[2].

Théorie des ZMO

Les premières interrogations à l'égard de la régulation par les taux de change furent émises par Abba Lerner en marge des débats sur l'étalon dollar-or fixé par les Accords de Bretton Woods, qui a alimenté la controverse entre les partisans du système de change fixe et ceux de la flexibilité[3]. La contradiction entre plein-emploi et taux de change fixes est alors déjà soulignée par plusieurs auteurs dont Frank Graham et George Halm[4].

Critères traditionnels d'une ZMO

La théorie des zones monétaires optimales, dans l'approche traditionnelle qui en a été faite dans les années 1960 avec les contributions majeures de Mundell, McKinnon et Kenen, s'attachait à modéliser le calcul coût-avantage d'après lequel des pays auraient pu décider de créer ou non une union monétaire. La théorie a par la suite connu un déclin dans les années 1970 et 1980[5],[6].

L'opportunité ou non d'adhérer à une union monétaire s'apprécie donc à la lumière des critères élaborés par la théorie et que l'on peut résumer ainsi[7] :

- Importance des chocs symétriques

- Efficacité des mécanismes d'ajustement

- Caractéristiques structurelles des économies

Mobilité des facteurs de production

La théorie de la zone monétaire optimale est évoquée pour la première fois en 1961 par Robert Mundell qui recevra pour cela le « prix Nobel » d'économie[8].

Mundell distingue un premier cas, dans lequel les taux de change sont flexibles, de celui de l'union monétaire. En cas de chocs asymétriques, si la demande se déplace d'un pays vers un autre, elle va entraîner l'apparition de chômage dans le premier pays et d'inflation dans le second. Une dévaluation de la monnaie dans le pays touché permettra alors un rééquilibrage de la situation[9].

Dans les conditions où une dévaluation de la monnaie ne sera pas possible, seule une mobilité des facteurs à l'intérieur de l'union monétaire plus forte qu'à l'extérieur permettra de contrebalancer l'absence de taux de change flexibles[10].

Par ailleurs, Mundell affirmait également l'importance d'une réelle détermination politique dans la construction réussie d'une union monétaire:

« Dans le monde réel, bien sûr, les monnaies sont principalement l'expression de la souveraineté nationale. La réorganisation monétaire ne sera donc possible qu'à la condition de s'accompagner de changements politiques profonds. »

— Mundell 2003, p. 3-18.

Degré d'ouverture des économies

Mc Kinnon introduit en 1963 un nouveau concept, celui de ratio entre biens échangeables et non-échangeables. Les premiers seuls sont affectés par les niveaux d'importation ou d'exportation, tandis que les prix des biens non-échangeables dépendent de la monnaie intérieure[11].

Or, dans une économie ouverte, où le ratio est donc élevé, toute modification du taux de change entraîne une modification presque équivalente du prix des produits pouvant être importés ou exportés, et qui a donc tendance à se répercuter sur l'ensemble des prix[12].

McKinnon considère que plus les pays sont ouverts sur l'extérieur, moins ils ont à perdre à adopter un système de change fixe. Le degré d'ouverture d'une économie étant mesuré par la proportion des biens dits échangeables (biens exportés + biens importés) dans la production totale de cette économie[13].

Spécialisation et diversification sectorielle

Le troisième critère permettant de définir une zone monétaire optimale est proposé par P. Kenen en 1969. Il considère que la diversification sectorielle du tissu productif des pays permet de les envisager comme une zone monétaire optimale[14]. Les économies diversifiées, en effet, peuvent se passer de l'instrument du taux de change, car lorsque le tissu productif est diversifié, il a moins de risque d'être durement atteint par un choc asymétrique : la diversification du tissu productif dilue le choc. Dès lors, l'union monétaire conduit à une intégration économique des partenaires. On observera alors un recul du commerce inter-branche au profit du commerce intra-branche (échange de produits similaires appartenant à une même branche)[15].

Critères endogènes des ZMO

Lors de sa première formulation, Mundell définit la zone monétaire comme optimale de manière ex ante, c'est-à-dire à partir de critères a priori. L'économiste va toutefois revenir partiellement sur ses premiers écrits en 1973. Un renouvellement profond est entamé lorsque Mundell propose une définition ex post de l'optimalité basée sur une conception endogène de la zone monétaire optimale[15].

Mundell, en effet, en vient à postuler que l'union monétaire produit d'elle-même les conditions de son optimisation au fur de son développement[7].

Les critères traditionnels peuvent en effet évoluer dans le temps, ils sont endogènes au fonctionnement d'une zone monétaire ; l'important est de les apprécier ex post. Ces critères secondaires peuvent être définis comme :

- l'homogénéité des préférences

- la diversification des productions

- le sentiment d'appartenance à un ensemble commun

- la distance et la taille économique

- une langue commune

- etc.

Homogénéité des préférences

Cooper (1977) et Kindleberger (1986) ont développé le critère des préférences homogènes. Pour ces deux auteurs, une union monétaire est avant tout un bien collectif qui suppose pour fonctionner que les objectifs de politique économique des différents gouvernements convergent, notamment en matière d'inflation[16],[17]. Il en va de même pour la protection sociale, le chômage. Si les pays ont des préférences différentes, les mécanismes concurrentiels risquent de conduire à un mécanisme de moins disant social, fiscal, réglementaire et écologique. Les pays les plus compétitifs n'étant pas nécessairement les plus efficaces mais simplement ceux qui taxent le moins, qui protègent le moins, qui font le moins attention à la problématique écologique. En principe, la concurrence fonctionne lorsque les concurrents sont exactement dans le même cadre institutionnel.

Intégration commerciale et économique

Frankel et Rose (1998) ont montré que l'union monétaire favorisait l'intégration commerciale entre les pays membres, donc leur ouverture, et réduisait ainsi à l'avenir le risque de chocs asymétriques.

Par ailleurs, d'après Fontagné et Freudenberg (1999), l'intégration économique des pays industriels entraîne essentiellement une spécialisation intra-branche, ce qui, dans la lignée de Kenen, est un critère favorable à l'Union monétaire.

Mais le commerce intra-branche ne se suffit pas à garantir une synchronisation des cycles économiques ou encore des préférences. Dans le commerce intra-branche, il est possible de décrire différents niveaux de qualité si bien que l'intra-branche de qualité très différente peut avoir les mêmes propriétés que le développement d'un commerce inter-branche (phénomène de spécialisation appauvrissante, désynchronisation, etc. ).

Mais un dernier avatar de la théorie des zones monétaires dynamiques a tenté de répondre à cette dimension du problème, la théorie du risk-sharing (Asdrubali, P., B. E. Sørensen, et O. Yosha, 1996). Les ajustements transitent par les marchés financiers et l'intégration financières des états/régions qui permet une diversification optimale des portefeuilles. Ces auteurs ont tenté de mesurer pour les États-Unis, les différentes modalités d'ajustement des revenus aux chocs. Une partie des revenus provient de revenus salariaux, de revenus financiers (dividendes, intérêts, transferts budgétaires, etc.) Le risque sharing suppose que l'intégration financière va permettre aux ménages de limiter l'impact négatif d'un choc spécifique s'ils disposent de revenus provenant de régions dans lesquelles le choc n'a pas eu lieu. Le partage du risque transite donc par la détention de titres d'autres (régions/états). Cette théorie permet de justifier le maintien d'un union monétaire non optimale sans transferts budgétaires, puisque les transferts réalisés par les marchés permettant de compenser les transferts de l’État. Pour que ces mécanismes soient opérationnels, il est nécessaire que les marchés financiers fonctionnent correctement, que les ménages soient des optimiseurs rationnels et qu'ils disposent d'une importante épargne financière. Cette théorie dans les faits possède une faible validité (Clévenot, M., et V.Duwicquet 2011[18]). Les ménages disposent d'une épargne essentiellement immobilière. L'épargne mobilière souffre d'un fort biais domestique. Les marchés sont myopes et peuvent être l'origine de bulle qui vont participe à la formation de chocs macroéconomiques majeurs. Ainsi, à la place de diviser les risques dans certaines périodes, ils participent à leur formation et à leur diffusion.

Applications de la théorie

Zone euro

Les avis des économistes s'opposent sur la question de l'optimalité de la zone euro ; les mouvements de travailleurs y sont assez faibles, et l'intégration politique peu poussée. Il n'existe pas véritablement de budget fédéral permettant des transferts de revenus aptes à lisser les chocs asymétriques.

D'un autre côté, la zone euro aurait un effet incitatif sur l'approfondissement de la coopération entre pays membres[19].

Au sein de l'Union européenne, on observe peu de convergence absolue mais une convergence conditionnelle.

- les économies des pays fondateurs de la CEE (Communauté économique européenne, soit les 6 pays fondateurs) évoluent de façon relativement homogène dans le temps et leurs cycles sont plutôt bien corrélés entre eux.

- Hongrie et Pologne ont des cycles mieux corrélés avec le cœur de l'UE que certains petits pays qui sont déjà dans la zone euro.

- le cycle conjoncturel de certains nouveaux pays est peu corrélé avec celui de la zone euro dans son ensemble.

- les pays baltes et les pays des Balkans sont très peu voire négativement corrélés.

Toutefois, l'excédent très important de la balance des comptes courants de L'Allemagne depuis 2011 et les déficits commerciaux et le taux de chômage de plusieurs de ses proches partenaires européens indiquent que les économies des pays de la zone euro ont considérablement divergés.

Critiques

Critique keynésienne

Les keynésiens et post-keynésiens ont souvent critiqué l’existence de monnaies régulées par une autorité internationale qui n’a pas l’autorité fiscale. Selon eux, la fiscalité joue un rôle économique majeur, et donc séparer la gestion de la fiscalité et de la monnaie constituerait une perte de « souveraineté monétaire » Plus spécifiquement, les keynésiens soutiennent que les effets multiplicateurs – induit par des politiques monétaires ou budgétaires – sont les moyens les plus efficaces de lutter contre le chômage pendant une récession. La politique monétaire est contrainte, puisqu'elle est décidée par l'ensemble des pays. Et les politiques budgétaires peuvent être limitées dans une zone monétaire, notamment par une limitation du déficit public.

Critique de la théorie monétaire moderne

Pour la théorie monétaire moderne, la capacité de créer de l’argent est fondamentale pour un État puisque « argent et politique monétaire sont étroitement liés à la politique souveraine et à l’autorité fiscale »[20]. Dans les deux cas, ils considèrent que les inconvénients d’une zone monétaire sont supérieurs à ses avantages. De manière générale, ils considèrent la monnaie comme une unité de compte avant de l’interpréter comme un moyen d’échange.

Critique de l'accomplissement des États membres

Dans le premier modèle de Mundell, les pays considèrent avoir les informations suffisantes pour juger de leur intérêt à rentrer dans une zone monétaire. Cependant, certains courants de pensée avancent l’idée que les conditions d’optimalités ne sont pas estimables d’avance et ne seraient pas constantes. De fait, se pose la question de savoir si une zone monétaire non-optimale converge nécessairement vers une ZMO. Le deuxième contre-argument (Krugman) est que l’ouverture du marché peut mener à des spécialisations de la production. En effet, les pays risquent de regrouper leurs industries pour bénéficier d’un effet d’échelle et concurrencer les pays membres de la zone monétaire. C’est le cas aux États-Unis, où la ville de New-York concentre les activités financières tandis que la Silicon Valley centralise les entreprises de haute-technologie. Cette spécialisation affaiblit la zone face à des chocs asymétriques.

Critique de Krugman

En 1993, dans ses « Leçons du Massachussetts », Paul Krugman argumente contre la création de zones monétaires comme celle de l'euro. Selon lui, l'accroissement des échanges va inciter les pays à se spécialiser. Or, cette spécialisation de chaque pays dans les productions dans lesquelles ils sont les meilleurs va conduire à creuser les asymétries entre les pays. Les chocs asymétriques ne pourront être gérés par la banque centrale, car cette dernière ne peut modifier que les taux d'intérêt de la zone, et non d'un pays en particulier. Les pays seraient donc laissés à l'abandon au niveau de la politique monétaire lorsqu'ils recevront des chocs asymétriques[15].

Sources

Références

- ↑ Schalck 2006, p. 848

- ↑ Milewski 2004, p. 6

- ↑ Bénassy-Quéré 2003, p. 21

- ↑ Cesarano 2006, p. 712-713

- ↑ Sénégas 2010, p. 383

- ↑ Tavlas 2009, p. 536

- 1 2 Sénégas 2010, p. 380-381

- ↑ article BusinessWeek

- ↑ Mundell 1961, p. 659

- ↑ Mundell 1961, p. 661

- ↑ McKinnon 1963, p. 717-718

- ↑ Grubel 1970, p. 320

- ↑ McKinnon 1963, p. 53

- ↑ Kenen 1969

- 1 2 3 Delphine Pouchain, Lou Dumez, Matthias Knol et Fabrice Tricou, Monnaie et financement de l'économie, dl 2019 (ISBN 978-2-35030-634-6 et 2-35030-634-8, OCLC 1134989408, lire en ligne)

- ↑ Cooper 1977

- ↑ Kindleberger 1986, p. 76

- ↑ « Partage du risque interrégional - Cairn.info », www.cairn.info, (lire en ligne, consulté le )

- ↑ Rapport d'information au Sénat, 2002.

- ↑ (en) Charles A.E Goodhart, « The two concepts of money: implications for the analysis of optimal currency areas », European Journal of Political Economy, vol. 14, no 3, , p. 407–432 (DOI 10.1016/s0176-2680(98)00015-9, lire en ligne, consulté le )

Bibliographie

- Christopher Schalck, « Stabilisation budgétaire dans l’UEM : proposition d’un mécanisme automatique », Revue d'économie politique, vol. 116,

- Veronika Milewski, La Notion de zone monétaire optimale : Survey et application à l'UEM, Mémoire en Administration publique, ENA,

- (en) Robert Mundell, « A theory of optimum currency areas », American Economic Review, vol. 51,

- Marc-Alexandre Sénégas, « La théorie des zones monétaires optimales au regard de l'euro », Revue d'économie politique, vol. 120,

- (en) George S. Tavlas, « Optimum-Currency-Area Paradoxes », Review of International Economics, vol. 17(3),

- (en) Filippo Cesarano, « The Origins of the Theory of Optimum Currency Areas », History of Political Economy, Duke University Press,

- Agnès Bénassy-Quéré, « Le paradoxe de Mundell », Revue française d'économie, vol. 18, no 2,

- Robert Mundell (trad. Damien Fréville et Christophe Morel), Une théorie des zones monétaires optimales, vol. 18, , chap. 2

- (en) Ronald I. McKinnon, « Optimum Currency Areas », The American Economic Review,

- (en) Herbert G. Grubel, « The Theory of Optimum currency areas », Canadian journal of Economics, no 2,

- (en) P. Kenen, « The theory of optimum currency areas: an ecletic view », dans R. Mundell, A. Swoboda, Monetary Problems of the international economy, Chigaco University Press,

- (en) R. Cooper, « Worlwide versus regional integration The optimum size of the integrated area », Economic integration, Worlwide, regional, sectoral, Londres, F. Machlup,

- (en) Charles Kindleberger, « International public goods without international governement », The American Economic Review,

Voir aussi

Articles connexes

- Zone monétaire

- Union économique et monétaire

- Union économique et monétaire (Union européenne)

- Zone euro

- Dévaluation interne