| Banque centrale européenne | ||||

Logo de la Banque centrale européenne | ||||

| Siège | Skytower (Ostend, | |||

|---|---|---|---|---|

| Coordonnées géographiques du siège | 50° 06′ 34″ nord, 8° 42′ 09″ est | |||

| Création | ||||

| Président | ||||

| Zone monétaire | ||||

| Devise | Euro | |||

| Code ISO 4217 | EUR | |||

| Site officiel | ecb.europa.eu | |||

| Géolocalisation sur la carte : Europe

Géolocalisation sur la carte : Allemagne

Géolocalisation sur la carte : Francfort-sur-le-Main

| ||||

La Banque centrale européenne (BCE) est la principale institution monétaire de l'Union européenne. Elle est établie le sur un modèle fédéral[1] et son siège est à Francfort-sur-le-Main, en Allemagne[2]. Elle bénéficie d'un monopole d'émission de l'euro en tant que monnaie commune et unique de l'Union économique et monétaire. Elle définit les grandes orientations de politique monétaire de la zone euro et prend les décisions nécessaires à sa mise en œuvre ; c'est-à-dire en vue de maintenir le pouvoir d'achat de l'euro et donc la stabilité des prix dans la zone euro. Cette zone comprend actuellement les vingt pays de l'Union européenne qui ont introduit l'euro depuis 1999.

Le principal objectif de la BCE est de maintenir la stabilité des prix, et l'inflation annuelle « au-dessous, mais à un niveau proche, de 2 %, sur le moyen terme »[3]. Depuis la crise financière de 2008, et à l'instar de la plupart des banques centrales de la planète, la BCE est entrée dans un cycle de relâchement monétaire, qui se traduit par une politique de taux négatifs et de rachat d'actifs dite « assouplissement quantitatif » qui représentent aujourd'hui près de 3 500 milliards d'injection de monnaie dans le secteur financier européen.

Depuis le , la BCE assume un rôle central dans la supervision et le contrôle des principales banques d'États européens via le mécanisme de surveillance unique (SSM selon les initiales en anglais de single supervisory mechanism).

La présidente de la BCE est, depuis le , la Française Christine Lagarde[4]. La Banque centrale européenne a annoncé début 2021 le lancement d’une phase d’investigation quant à l’émission potentielle de l'euro numérique, une version numérique de l'euro. Cette nouvelle monnaie devrait voir le jour d’ici 2027[5].

Rôle et présentation

Organes

La BCE est l'organe central[6] de l'Eurosystème et du Système européen de banques centrales :

- l'Eurosystème regroupe la Banque centrale européenne (BCE) et les banques centrales nationales (BCN) des États membres de l'Union européenne qui ont adopté l'euro. Dans le cadre de l'Eurosystème la BCE s'est vu confier les missions autrefois dévolues aux banques centrales nationales : émission de monnaie et politique monétaire[7] ; dans son rôle d'institut d'émission, la BCE a lancé un projet d'euro digital[8].

- le Système européen de banques centrales (SEBC) comprend la BCE et les BCN des vingt-sept États membres de l'UE, c'est-à-dire que, par rapport à l'Eurosystème, il comprend en plus les BCN des pays qui n'ont pas adopté l'euro. Les BCN des États membres ne participant pas à la zone euro jouissent au sein du SEBC d'un statut particulier : elles sont habilitées à conduire une politique monétaire nationale autonome, mais elles ne participent pas à la prise de décisions de la politique monétaire de la zone euro ni à sa mise en œuvre.

En 2009, le traité de Lisbonne a doté la BCE d'une personnalité juridique.

Mandat et missions

Conformément aux traités (Art. 127 TFUE) et statuts[9], le mandat principal de la BCE est de maintenir la stabilité des prix. En 2003, la BCE a défini cet objectif en se fixant une cible d'inflation « proche mais en dessous de 2 % sur le moyen terme ». L'inflation est mesurée par l'indice IHPC que fournit l'agence européenne Eurostat.

Contrairement à de nombreuses banques centrales telles que la Réserve fédérale, la BCE n'a pas de « mandat double » à proprement parler, tel qu'un objectif de plein emploi adossé à l'objectif d'inflation. En revanche, le Traité européen définit que la BCE « sans préjudice de cet objectif [de stabilité des prix], elle apporte son soutien aux objectifs économiques de l'Union tels que définis à l'article 3 du Traité Européen »[10]. Cette disposition permet en théorie à la BCE de poursuivre des objectifs de second rang tels que le maintien d'un niveau d'emploi élevé ou la protection de l'environnement[11].

Les missions fondamentales relevant de l'Eurosystème incluent :

- Politique monétaire : définir et mettre en œuvre la politique monétaire de la zone euro ;

- conduire la politique de change de la zone euro ; détenir et gérer les réserves de change des États membres ;

- assurer le bon fonctionnement des systèmes de paiement électroniques et physiques. La BCE est seule habilitée à autoriser l’émission de billets de banque dans la zone euro (alors que les pièces sont frappées par les banques centrales de la zone euro).

- à partir de 2014, la BCE a également été chargée de la supervision des banques dites « systémiques » (au nombre de 130) de la zone euro par le Mécanisme de Surveillance Unique (MSU)[12],[13]. Cette mission de supervision est assumée en coordination avec les Autorités nationales (l'ACPR, pour la France), ainsi qu'avec l'Autorité bancaire européenne (ABE), initialement envisagée dans ce rôle.

- De plus, l'Eurosystème contribue à la bonne conduite des politiques menées par les autorités compétentes concernant le contrôle prudentiel des établissements de crédit et la stabilité du système financier.

- La BCE remplit une fonction consultative auprès de l'Union et des autorités nationales dans les domaines de sa compétence, en particulier les questions relevant du droit communautaire ou national.

- Enfin, en vue d'assurer les missions du SEBC, la BCE, assistée par les BCN, collecte les informations statistiques nécessaires à son fonctionnement.

L'euro

Le , l’euro est devenu la monnaie des pays ayant adopté l'euro comme monnaie légale. Au cours des trois premières années de son existence, l’euro a été une monnaie invisible, qui n’était utilisée qu’à des fins comptables, par exemple pour les paiements électroniques. Les billets et les pièces en euros ont été introduits le , date à laquelle ils ont remplacé, à des taux de conversion fixes, les billets et les pièces libellés en monnaies nationales.

Les billets et les pièces en euros ont cours légal dans 20 des 27 États membres de l’Union européenne (UE), y compris les départements d’outre-mer ainsi que les territoires et les îles qui font partie de, ou sont associés à, certains pays de la zone euro. L’ensemble de ces pays forment la zone euro. Les micro-États d’Andorre, de Monaco, de Saint-Marin et de la Cité du Vatican utilisent également l’euro, en vertu d’un accord formel conclu avec la Communauté européenne. Le Monténégro et le Kosovo font de même, mais l’utilisation de l’euro n’y est pas régie par une convention monétaire.

Politique monétaire

La BCE conduit actuellement différents programmes de rachats d'actifs (ou quantitative easing) dans le cadre desquels la BCE achète activement des obligations d'Etat et d'entreprise. Ces programmes représentent environ 2 900 milliards d'euros[14].

Dans le contexte de la crise du Covid19, la BCE a également lancé un programme spécial de rachat de dettes (le Pandemic Emergency Purchase Programme), qui représentait en décembre 2020 une enveloppe totale de 1 850 milliards d'euros[15].

Taux directeurs de la BCE

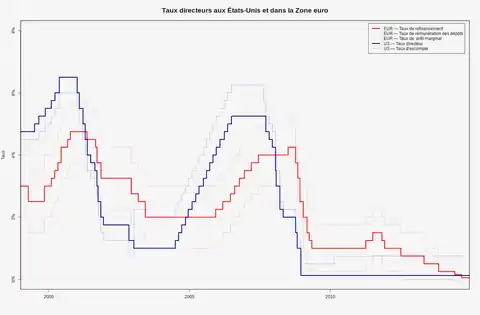

Au lancement de l'euro en 1999, le taux de refinancement de la BCE, son principal taux directeur, est fixé à 3,00 %[16]. Pendant la bulle Internet, il atteint un sommet de 4,75 % en octobre 2000 avant d'être progressivement réduit à 3,25 % à la fin de 2001 en réponse au ralentissement économique[16]. Le taux est ensuite progressivement réduit pour atteindre 2,00 % en juin 2003 et restera à ce niveau jusqu'en décembre 2005[16]. En réponse à une croissance économique solide et à des préoccupations concernant l'inflation, la BCE augmente son taux à plusieurs reprises pour atteindre 4,25 % en juillet 2008[16].

À la suite de la crise financière mondiale de 2008, la BCE diminue rapidement ses taux pour les porter à 1,00 % en mai 2009[16]. Toutefois, en 2011, elle les augmente brièvement deux fois, atteignant 1,50 % en juillet 2011. Face à la crise de la dette souveraine de la zone euro, la BCE commence à réduire à nouveau ses taux, les ramenant à 0,05 % en septembre 2014[16].

Le taux a été fixé à 0,00 % à compter du avec une nouvelle baisse de 0,05 point après celles de juin puis de septembre 2014[16]. Ses deux autres taux directeurs, le taux de rémunération des dépôts (devenu négatif pour la première fois en juin 2014 à -010 %) et le taux du prêt marginal étaient à la même date de respectivement -0,5 % et +0,25 %[17]. Les taux sont restés stables de mars 2016 à juillet 2022.

Depuis juillet 2022, la BCE a lancé le cycle de relèvement des taux le plus rapide de son histoire, avec une augmentation régulière dans le contexte inflationniste créé par la guerre en Ukraine[18]. Le taux directeur des opérations principales de refinancement a été porté à 4,25 % au 2 août 2023, le taux de la facilité de prêt marginal à 4,50 % et celui de la facilité de dépôt à 3,75 %[19].

Organisation

Le cadre général de l'organisation de la BCE, qui compte parmi les institutions expressément mentionnées à l'article 13 du traité sur l'Union européenne (TUE), est fixé par les articles 282, 283 et 284 du Traité sur le fonctionnement de l'Union européenne[20].

Actionnaires

Les banques centrales nationales sont seules autorisées à souscrire et à détenir le capital de la BCE. Sa souscription s'effectue selon une clé de répartition basée sur la part de chaque État membre de l'Union européenne dans le PIB et la population de l'Union.

Le capital est de 10,76 milliards d'euros. En outre, les BCN des États membres participant à la zone euro ont doté la BCE d'avoirs de réserves de change, à concurrence d'un montant équivalent à environ 40 milliards d'euros. La contribution de chaque BCN a été fixée proportionnellement à sa part dans le capital souscrit de la BCE, tandis que chaque BCN a reçu de la BCE une créance en euros équivalente à sa contribution. 15 % des contributions ont été versées sous forme d'or et les 85 % restants l'ont été en dollars américain et en yen.

Le processus de prise de décisions au sein de l'Eurosystème est centralisé au niveau des organes de décision de la BCE, à savoir le Conseil des gouverneurs et le Directoire. Tant que certains États membres n'auront pas adopté l'euro, il existera un troisième organe de décision : le Conseil général.

La répartition du capital de la BCE[21] est la suivante (au ) :

| Actionnaire | Part du capital (%) | Part dans l'eurozone (%) |

|---|---|---|

| Banque nationale de Belgique | 2,9630 | 3,6139 |

| Banque fédérale d'Allemagne | 21,4394 | 26,1494 |

| Banque centrale et autorité des services financiers d'Irlande | 1,3772 | 1,6798 |

| Banque de Grèce | 2,0117 | 2,4536 |

| Banque d'Espagne | 9,6981 | 11,8287 |

| Banque de France | 16,6108 | 20,2600 |

| Banque d'Italie | 13,8165 | 16,8518 |

| Banque centrale de Chypre | 0,1750 | 0,2134 |

| Banque nationale de Croatie | 0,6595 | 0,8044 |

| Banque centrale du Luxembourg | 0,2679 | 0,3268 |

| Banque centrale de Malte | 0,0853 | 0,1040 |

| Banque des Pays-Bas | 4,7662 | 5,8133 |

| Banque nationale d'Autriche | 2,3804 | 2,9033 |

| Banque du Portugal | 1,9035 | 2,3217 |

| Banque de Slovénie | 0,3916 | 0,4776 |

| Banque nationale de Slovaquie | 0,9314 | 1,1360 |

| Banque de Finlande | 1,4939 | 1,8221 |

| Banque d'Estonie | 0,2291 | 0,2794 |

| Banque de Lituanie | 0,4707 | 0,5741 |

| Banque de Lettonie | 0,3169 | 0,3865 |

| Sous-total groupe des BCN appartenant à la zone euro | 81,9881 | 100,00 |

| Banque nationale de Bulgarie | 0,9832 | n/a |

| Banque nationale tchèque | 1,8794 | n/a |

| Banque nationale du Danemark | 1,7591 | n/a |

| Banque nationale de Hongrie | 1,5488 | n/a |

| Banque nationale de Pologne | 6,0335 | n/a |

| Banque nationale de Roumanie | 2,8289 | n/a |

| Banque de Suède | 2,9790 | n/a |

| Sous-total groupe des BCN n'appartenant pas à la zone euro | 18,0119 | |

| Total | 100 |

Banques centrales nationales du Système européen de banques centrales

Banques centrales nationales des pays membres de la zone euro

Allemagne :

Allemagne :Deutsche Bundesbank  Autriche :

Autriche :Oesterreichische Nationalbank .svg.png.webp) Belgique :

Belgique :Banque nationale de Belgique/Nationale Bank van België  Chypre :

Chypre :Kεντρικη Τραπεζα της Κυπρου  Croatie :

Croatie :Hrvatska narodna banka  Espagne :

Espagne :Banco de España  Estonie :

Estonie :Eesti Pank  Finlande :

Finlande :Suomen Pankki  France :

France :Banque de France  Grèce :

Grèce :Τράπεζα της Ελλάδος  Irlande :

Irlande :Central Bank and Financial Services Authority of Ireland  Italie :

Italie :Banca d'Italia  Lettonie :

Lettonie :Latvijas banka  Lituanie :

Lituanie :Lietuvos bankas  Luxembourg :

Luxembourg :Banque centrale du Luxembourg  Malte :

Malte :Bank Ċentrali ta' Malta  Pays-Bas :

Pays-Bas :De Nederlandsche Bank  Portugal :

Portugal :Banco de Portugal  Slovaquie :

Slovaquie :Národná banka Slovenska  Slovénie :

Slovénie :Banka Slovenije

Banques centrales nationales de l'Union européenne hors zone euro

Président

Depuis la création de la BCE, les présidents (appelés aussi gouverneurs) sont au nombre de quatre et ont été choisis d'un commun accord entre les chefs d'État ou de gouvernement des États de la zone euro.

Wim Duisenberg,

Wim Duisenberg,

du au . Jean-Claude Trichet,

Jean-Claude Trichet,

du au ..jpg.webp) Mario Draghi,

Mario Draghi,

du au ._(cropped).jpg.webp) Christine Lagarde,

Christine Lagarde,

à partir du .

Directoire

Le directoire, officiellement Comité exécutif de la Banque centrale européenne, comprend le président, le vice-président et quatre autres membres, tous choisis parmi des personnes ayant une autorité et une expérience professionnelle reconnues en matière monétaire ou bancaire. Ils sont nommés d'un commun accord par les chefs d'État ou de gouvernement des États de la zone euro, sur recommandation du Conseil de l'Union européenne et après consultation du Parlement européen et du Conseil des gouverneurs de la BCE (ou du Conseil de l'Institut monétaire européen (IME) pour les premières nominations). Les principales responsabilités du directoire consistent à :

- mettre en œuvre la politique monétaire conformément aux orientations et aux décisions arrêtées par le Conseil des gouverneurs de la BCE et, dans ce cadre, à donner les instructions nécessaires aux BCN ;

- exercer les pouvoirs qui lui sont délégués par décision du Conseil des gouverneurs de la BCE.

Au , le directoire est composé de[22] :

- Christine Lagarde - présidente

- Luis de Guindos - vice-président

- Frank Elderson - vice-président du conseil de supervision

- Philip R. Lane (en)- économiste en chef

- Fabio Panetta

- Isabel Schnabel

Conseil des Gouverneurs

Le Conseil des gouverneurs se compose du directoire et des gouverneurs des banques centrales nationales de la zone euro. Les principales responsabilités de ce Conseil consistent à :

- arrêter les orientations et prendre les décisions nécessaires à l'accomplissement des missions confiées à l'Eurosystème ;

- définir la politique monétaire de la zone euro, y compris, le cas échéant, les objectifs monétaires intermédiaires, les taux directeurs et l'approvisionnement en réserves au sein de l'Eurosystème ;

- arrêter les orientations nécessaires à leur exécution.

Conseil général

Le conseil général se compose du président et du vice-président de la BCE, des gouverneurs des BCN de la zone euro et des gouverneurs des BCN du reste de l'UE, c'est-à-dire des États membres n'ayant pas (encore) adopté l'euro, faisant l'objet d'une dérogation. Il exécute les missions que la BCE a reprises de l'IME et qui, eu égard à la dérogation dont font l'objet un ou plusieurs États membres, doivent encore être accomplies durant la phase III de l'Union économique et monétaire (UEM). Le Conseil général contribue aussi :

- aux fonctions consultatives de la BCE ;

- à collecter les informations statistiques ;

- à établir les rapports annuels de la BCE ;

- à arrêter les règles nécessaires à la normalisation des procédures comptables et de déclaration relatives aux opérations des BCN ;

- à prendre les mesures, autres que celles déjà prévues dans le traité, relatives à la définition de la clé de répartition pour la souscription au capital de la BCE ;

- à définir les conditions d'emploi du personnel de la BCE ;

- aux préparatifs nécessaires à la fixation irrévocable des taux de change des monnaies des États membres faisant l'objet d'une dérogation par rapport à l'euro.

Effectifs

- 1998 : 478 employés[23]

- 1999 : 648 employés

- 2012 : 1 638 agents dont 1 450 postes permanents selon le rapport annuel 2013 de la BCE[24] mais 2 600 dont 1 200 salariés permanents[25]

- 2013 : 1 683 ETP (équivalent temps plein) en moyenne annuelle, avec un effectif total de 1 790 au [26]

- 2014 : 2 155 ETP en moyenne annuelle, avec un effectif total de 2 577 au [26]

- 2015 : 2 722 ETP en moyenne annuelle, avec un effectif total de 2 871 au [27]

- 2016 : 3 007 ETP en moyenne annuelle, avec un effectif total de 3 171 au [28]

- 2020: environ 3 700 employés[29]

Immobilier

La BCE est répartie sur 3 sites :

- La Skytower, siège actuel de la Banque depuis 2014

- l'Eurotower, ancien siège entre 1998 et 2014, occupé en partie par le Mécanisme de Surveillance Unique.

- le Japan center

Indépendance

La BCE (et l'ensemble de l'Eurosystème) est un organe indépendant des autres institutions européennes et des États membres[30]. Dans l'exercice des missions relatives à l'Eurosystème, ni la BCE, ni une BCN, ni un membre quelconque de leurs organes de décision ne peuvent solliciter ni accepter d'instructions d'un organe extérieur. La BCE peut ainsi opérer en toute autonomie, et en dehors de pression politiques extérieures. La justification principale de l'indépendance de la BCE est que cela facilite l'accomplissement de son mandat de stabilité des prix.

En pratique, l'indépendance de la BCE se décline autour de quatre aspects[31] principaux :

- Indépendance politique : Les institutions de l'UE et les États membres de l'union monétaire ont interdiction de chercher à influencer les décisions de la BCE ou de leur banque centrale nationale. En retour, la BCE doit également se réserver d'interférer dans les politiques nationales ou communautaires au-delà des compétences de la BCE ;

- Indépendance opérationnelle et légale : la BCE dispose de toutes les compétences requises pour atteindre son mandat, et peut décider de son organisation interne. De surcroît, les décideurs de la BCE bénéficient d'un haut niveau de discrétion (les votes individuels des gouverneurs ne sont pas publiés). Dans ses domaines de compétences, la BCE peut émettre de nouvelles régulations, et peut sanctionner les acteurs agissant sous sa juridiction. Enfin, la BCE possède sa propre entité juridique et son propre système de Sécurité sociale. La BCE peut agir en justice et signer des accords internationaux ;

- Indépendance personnelle : le mandat des membres du directoire de la BCE sont volontairement longs (huit ans non renouvelable) et d'au moins cinq ans pour les gouverneurs de banques centrales nationales. Les directeurs de la BCE disposent d'une large immunité judiciaire. En effet leur révocation n'est possible que par décision de la Cour de justice de l'UE, sur requête du conseil des gouverneurs de la BCE ou de son directoire, et dans des cas limités à une incapacité de travail ou pour faute grave. Quant aux gouverneurs des BCN, leur révocation est régie par les législations nationales.

- Indépendance financière : La BCE est la seule institution européenne qui bénéficie de sa propre indépendance budgétaire. Ainsi, la BCE peut faire libre usage des profits générés dans le cadre de sa politique monétaire (bien qu'en pratique elle en reverse une grande partie à ses actionnaires). De plus, comme toute banque centrale, la BCE ne peut techniquement pas faire faillite. L'indépendance financière de la BCE protège et renforce en principe son indépendance politique. C'est pourquoi les Traités européens stipulent une interdiction du financement monétaire des gouvernements ou entités publiques communautaires[32].

Contrôle démocratique

En contrepartie de son indépendance institutionnelle très élargie, la BCE rend des comptes auprès du Parlement européen[33] (et dans une moindre mesure, la Cour des comptes européenne, le Médiateur européen et la Cour de justice de l'UE). En pratique le contrôle démocratique de la BCE s'effectue via plusieurs mécanismes :

- Rapport annuel : la BCE présente un rapport annuel de ses activités au Parlement européen. En retour, le Parlement adopte un rapport annuel sur la BCE, permettant aux députés européens d'évaluer les activités passées de la BCE et d'émettre des recommandations (non contraignantes) ;

- Auditions parlementaires : le président de la BCE participe à des auditions régulières auprès de la commission des affaires économiques et monétaires du Parlement européen (le « dialogue monétaire ») à l'occasion desquelles les députés européens peuvent poser des questions au président ;

- Questions parlementaires : les députés européens ont le droit de poser des questions écrites à la BCE, qui a obligation de répondre sous six semaines ;

- Nominations : le Parlement européen émet un avis sur la nomination des membres du directoire de la BCE par le Conseil européen ;

- Poursuites juridiques : la BCE peut être attaquée en justice auprès de la Cour de justice de l'UE.

Mais la BCE jouit d'obligations restreintes en termes de transparence et de faibles systèmes de contrôle démocratique. En effet, à la différence de beaucoup d'autres banques centrales, les votes au sein du conseil des gouverneurs ne sont pas rendus publics, et la législation sur le droit d'accès aux documents prévoit des exemptions spéciales pour la BCE.

Langue de travail

La seule langue de travail de la Banque centrale européenne est l'anglais, et ce depuis sa création[34],[35].

Historique de l'institution et de sa doctrine

La Banque centrale européenne (BCE) a succédé en à l'Institut monétaire européen (IME). Ce dernier avait été créé par le traité de Maastricht pour préparer la mise en place d'une banque centrale transnationale et d'une politique monétaire commune. La BCE, située à Francfort, a été créée sur le modèle de la banque centrale allemande, la Bundesbank[N 1]. Cette dernière est en grande partie l'œuvre des ordolibéraux allemands.

Pour les ordo-libéraux, le problème majeur en économie vient de la destruction des mécanismes du marché soit par des monopoles privés soit par l'État. Aussi préconisent-ils la mise en place d'une constitution économique visant à instaurer un « système performant de prix basé sur la concurrence »[36]. Dans cette problématique, la monnaie leur pose un problème particulier.

Toutefois, la doctrine de la Banque centrale européenne évolue avec le temps. Contrairement aux préceptes de l'ordo-libéralisme, la BCE s'implique dans les marchés financiers après la crise financière de 2007-2008, et met en œuvre des plans d'intervention non-conventionnels. La crise des dettes souveraines européennes permet à la banque, dirigée par Mario Draghi, de s'impliquer plus avant et de prévenir l'éclatement de la zone euro[37].

Fonctionnement de la politique monétaire de la BCE

Le siège de la BCE se trouve à Francfort. Jusqu'en 2014, il est situé dans l'Eurotower, avant de déménager dans la Skytower.

L'objectif du Système européen de banques centrales (SEBC) est de maintenir la stabilité des prix et, sans préjudice de cet objectif, d'apporter son soutien aux politiques économiques générales dans la Communauté en vue de contribuer à la réalisation des objectifs de la Communauté. Dans la poursuite de ces objectifs, le SEBC agit conformément au principe d'une économie de marché ouverte où la concurrence est libre, en favorisant une allocation efficace des ressources[38].

Pour sa politique monétaire, la BCE utilise trois taux directeurs différents (du taux le plus bas au taux le plus élevé) :

- le taux de rémunération des dépôts ;

- le taux de refinancement (c'est le taux le plus important) ;

- le taux du prêt marginal.

Les deux piliers

La BCE a défini deux piliers qui lui permettent de juger les risques d'inflation dans la zone euro[39] :

- « La BCE assigne un rôle de premier plan à la monnaie dans le cadre du premier pilier. Une large gamme d'agrégats, allant de M3 à ses composantes et ses contreparties, en particulier l'encours des crédits, est analysée afin d'évaluer les risques pour la stabilité des prix. En accordant un rôle prépondérant à la monnaie, la BCE veille à ce que l'analyse sous-tendant les décisions de politique monétaire ne néglige pas les origines fondamentalement monétaires de l'inflation. »

- « Le rôle essentiel assigné à la monnaie est signalé par l'annonce d'une valeur de référence, fixée à 4,5 %, pour la croissance annuelle de l'agrégat monétaire large M3. Cette valeur de référence correspond au taux de croissance de M3 compatible avec la stabilité des prix à moyen terme[40]. La BCE a expliqué d'emblée qu'elle ne réagirait pas mécaniquement aux écarts constatés entre la croissance de M3 et la valeur de référence. Au contraire, la prudence doit toujours être de mise dans l'analyse des évolutions monétaires et l'évaluation des informations qu'elles renferment en ce qui concerne l'inflation future. En effet, la relation entre la monnaie et les prix est, pour l'essentiel, une relation à moyen terme ; par conséquent, les évolutions à court terme des agrégats monétaires doivent toujours être interprétées avec circonspection. »

- « Parallèlement, de nombreux autres indicateurs économiques et financiers sont analysés dans le cadre du second pilier afin, d'une part, d'obtenir des informations complémentaires qui ne sont pas contenues dans les données monétaires et, d'autre part, de recouper les éléments ressortant de l'examen des évolutions monétaires. L'analyse effectuée à travers le second pilier a pour objet de mettre en évidence l'incidence d'une série de facteurs sur l'évolution des prix dans une perspective de court à moyen terme. Il s'agit par exemple des évolutions salariales, des fluctuations des prix des matières premières et des taux de change, de la confiance des consommateurs et des entreprises, etc. »

- « Dans le cadre du second pilier, les projections macroéconomiques, qui reposent sur des modèles communément utilisés, constituent également un outil de regroupement et de synthèse des informations disponibles. »

Cadre opérationnel de l'Eurosystème

Les statuts du SEBC (articles 17 à 24) précisent les fonctions monétaires et les opérations assurées par l'Eurosystème[41]. L'Institut monétaire européen (IME) avait élaboré, sur la base de ces dispositions, un cadre opérationnel pour la politique monétaire unique. Le Conseil des gouverneurs de la BCE a pris les décisions finales relatives au cadre opérationnel dans le courant du second semestre de 1998. Le Conseil des gouverneurs peut modifier certaines caractéristiques des instruments et procédures présentées ci-dessous. On trouvera des informations détaillées sur ces questions dans le document intitulé « La politique monétaire unique au sein de la zone euro – Documentation générale sur les instruments et procédures de politique monétaire de l'Eurosystème » ()

Instruments et procédures de la politique monétaire

Le cadre opérationnel comprend une gamme d'instruments. L'Eurosystème effectue des opérations d’open market, offre des facilités permanentes et assujettit les établissements de crédit à la constitution de réserves obligatoires sur des comptes ouverts sur les livres des banques centrales nationales (BCN) de la zone euro.

Opérations d’open market

Les opérations d’open market jouent un rôle important dans la politique monétaire de la BCE pour le pilotage des taux d'intérêt, la gestion de la liquidité bancaire et pour indiquer l'orientation de la politique monétaire[42],[43]. L'Eurosystème dispose de cinq types d'instruments pour effectuer les opérations d’open market. L'instrument le plus important est constitué par les opérations de cession temporaire (sous la forme de pensions ou de prêts garantis). L'Eurosystème peut également recourir aux opérations ferme, à l'émission de certificats de dette, aux opérations d'échange de devises et aux reprises de liquidités en blanc. Les opérations d’open market sont effectuées à l'initiative de la BCE, qui choisit l'instrument à mettre en œuvre et fixe les modalités de ces opérations. Ces opérations peuvent s'effectuer par voie d'appels d'offres normaux, d'appels d'offres rapides ou de procédures bilatérales. Selon leur objectif, leur fréquence et les procédures utilisées, les opérations d'open market de l'Eurosystème peuvent être divisées en quatre catégories :

- les opérations principales de refinancement consistent en des opérations de cession temporaire destinées à fournir des liquidités de manière régulière, avec une fréquence hebdomadaire et une échéance d'une semaine. Ces opérations sont exécutées par les BCN par voie d'appels d'offres normaux et selon un calendrier prédéfini. Les opérations principales de refinancement jouent un rôle pivot dans la poursuite des objectifs assignés aux opérations d’open market de l'Eurosystème et constituent le principal canal du refinancement du secteur financier ;

- les opérations de refinancement à plus long terme revêtent la forme d'opérations de cession temporaire destinées à fournir des liquidités, avec une fréquence mensuelle et une échéance de trois mois. Ces opérations sont exécutées par les BCN par voie d'appels d'offres normaux et selon un calendrier prédéfini. Elles sont destinées à fournir aux contreparties un refinancement supplémentaire à plus long terme. En principe, l'Eurosystème n'entend pas émettre, à travers ces opérations, des signaux à l'intention du marché ; il les met donc normalement en œuvre en retenant les taux de soumission qui lui sont proposés ;

- les opérations de réglage fin sont effectuées de manière ad hoc en vue de gérer la liquidité sur le marché et d'assurer le pilotage des taux d'intérêt, notamment pour atténuer l'incidence sur les taux d'intérêt de fluctuations imprévues de la liquidité bancaire. Les opérations de réglage fin prennent essentiellement la forme d'opérations de cession temporaire, mais peuvent également comporter des opérations fermes, des opérations d'échange de devises et des reprises de liquidités en blanc. Les instruments et procédures utilisés dans la conduite des opérations de réglage fin sont adaptés aux types de transactions et aux objectifs spécifiques visés. Les opérations de réglage fin sont normalement exécutées par les BCN par voie d'appels d'offres rapides ou de procédures bilatérales. Le Conseil des gouverneurs de la BCE décidera si, dans des circonstances exceptionnelles, des opérations de réglage fin bilatérales peuvent être mises en œuvre par la BCE elle-même ;

- de plus, l'Eurosystème peut mener des opérations structurelles en émettant des certificats de dette et en ayant recours à des opérations de cession temporaire ou à des opérations fermes. Ces opérations sont effectuées lorsque la BCE souhaite ajuster la position structurelle de l'Eurosystème vis-à-vis du secteur financier (sur une base régulière ou non régulière). Les opérations de nature structurelle menées sous la forme d'opérations de cession temporaire et d'émissions de certificats de dette sont réalisées par les BCN, par voie d'appels d'offres normaux. Les opérations structurelles sous la forme d'opérations ferme sont exécutées par le biais de procédures bilatérales.

Facilités permanentes

Les facilités permanentes permettent de fournir ou de retirer des liquidités au jour le jour, d'indiquer l'orientation générale de la politique monétaire et d'encadrer les taux du marché au jour le jour. Deux facilités permanentes, gérées de manière décentralisée par les BCN, sont à la disposition des contreparties éligibles, qui peuvent y recourir à leur propre initiative.

La première est la facilité de prêt marginal, que les contreparties peuvent utiliser pour obtenir des BCN des liquidités au jour le jour contre des actifs éligibles. Le taux d'intérêt de la facilité de prêt marginal constitue normalement un plafond pour le taux d'intérêt du marché au jour le jour.

Les contreparties peuvent aussi utiliser la facilité de dépôt pour effectuer des dépôts au jour le jour auprès des BCN. Le taux d'intérêt de la facilité de dépôt constitue normalement un plancher pour le taux du marché au jour le jour.

Réserves obligatoires

Le Conseil des gouverneurs de la BCE a décidé d'appliquer un système de réserves obligatoires, comme partie intégrante du cadre opérationnel de la politique monétaire en phase III. Le système des réserves obligatoires a pour objet de stabiliser les taux d'intérêt du marché monétaire, de créer (ou d'accentuer) un besoin structurel de refinancement et de contribuer, le cas échéant, à la maîtrise de la croissance monétaire. Le montant des réserves obligatoires à constituer par chaque établissement est déterminé en fonction d'éléments de son bilan. Pour répondre à l'objectif de stabilisation des taux d'intérêt, le régime des réserves obligatoires de l'Eurosystème permet aux établissements concernés de constituer leurs réserves en moyenne. Cela signifie que l'accomplissement des obligations de réserves est vérifié sur la base de la moyenne des avoirs quotidiens des établissements au cours d'une période d'un mois. Les réserves obligatoires sont rémunérées à un taux correspondant au taux d'intérêt moyen, sur la période de constitution, des opérations principales de refinancement de l'Eurosystème.

Contreparties

Le cadre de la politique monétaire est conçu de manière à y faire participer un large éventail de « contreparties ». Seuls les établissements assujettis à la constitution de réserves obligatoires peuvent avoir accès aux facilités permanentes et participer aux opérations d’open market par voie d'appels d'offres normaux. L'Eurosystème peut sélectionner un nombre limité de contreparties susceptibles de participer aux opérations de réglage fin. En ce qui concerne les opérations fermes, il n'existe aucune restriction a priori quant aux contreparties autorisées. Il est fait appel à des participants actifs du marché des changes pour ce qui concerne les opérations d'échange de devises effectuées dans le cadre de la politique monétaire.

Actifs éligibles

En vertu de l'article 18.11 des statuts du SEBC, toutes les opérations de crédit de l'Eurosystème doivent donner lieu à la constitution de garanties appropriées. L'Eurosystème accepte un large éventail d'actifs en garantie de ses opérations. Une distinction est établie, essentiellement pour des considérations internes propres à l'Eurosystème, entre deux catégories d'actifs éligibles : les actifs de « niveau 1 » et de « niveau 2 ». Le niveau 1 est constitué de titres de créance négociables satisfaisant aux critères d'éligibilité uniformes définis par la BCE pour l'ensemble de la zone euro. Le niveau 2 est constitué d'actifs supplémentaires, négociables ou non négociables, qui présentent une importance particulière pour les marchés de capitaux et les systèmes bancaires nationaux et pour lesquels des critères d'éligibilité sont fixés par les BCN, sous réserve de l'accord de la BCE. Aucune distinction n'est faite entre les deux niveaux en ce qui concerne la qualité des actifs et leur éligibilité aux différents types d'opérations de politique monétaire de l'Eurosystème (si ce n'est que les actifs du niveau 2 ne sont normalement pas utilisés dans le cadre des opérations fermes). Les critères d'éligibilité des actifs mobilisables dans le cadre des opérations de politique monétaire de l'Eurosystème sont les mêmes que ceux utilisés par celui-ci pour les garanties de crédits intrajournaliers. En outre, les contreparties de l'Eurosystème peuvent procéder à une utilisation transfrontière des actifs éligibles, c'est-à-dire emprunter des fonds auprès de la banque centrale de l'État membre dans lequel elles sont implantées en utilisant des actifs localisés dans un autre État membre.

Historique du bilan monétaire de la BCE

Depuis 1999, la BCE publie mensuellement un bulletin économique, financier et monétaire à destination du grand public et des entreprises[44]. Durant la crise de la zone euro le bilan de la BCE a augmenté deux fois de plus de 50 % sur 12 mois consécutifs, passant de 1 500 milliards d'euros à plus de 2 000 milliards d'euros en 2008, puis de 2 000 milliards d'euros à plus de 3 000 milliards d'euros en 2012.

Gestion de crises

Dans le cadre de la crise de 2008 et de la crise de la dette

Confrontée à la crise financière mondiale de 2007-2008, la BCE doit assurer le sauvetage du système bancaire européen.

Cependant, pendant l'été 2008, la BCE augmente ses taux d'intérêt[45]. La crise grecque et la menace d'une extension de la crise de la dette souveraine à l'Espagne et au Portugal vont faire évoluer les pratiques de la banque.

Programme SMP (Securities Market Program)

Tout d'abord, la BCE va accepter comme collatéral de la dette publique grecque, quelle que soit la note attribuée par les agences de notation à la Grèce. Toutefois, le tournant majeur va avoir lieu le . Pour bien comprendre les raisons de cette décision, un bref rappel chronologique est nécessaire. Durant la semaine du 3 au , les bourses baissent, notamment le où une rumeur se répand selon laquelle l'Espagne aurait besoin d'un prêt de 280 milliards du FMI[46]. Au Portugal en Italie en Grèce et en Espagne, les bourses perdent durant la semaine respectivement, 10,58 %, 12,6 %, 12,81 % et 13,78 %[47]. La crise monétaire devient crise boursière par le biais des banques qui « seraient au tapis »[47] en cas de défaut de paiement de la Grèce, du Portugal, de l'Italie ou de l'Espagne. Les cours des banques chutent durant la semaine (20 % pour Santander, 15 % pour le Crédit agricole et la Société générale, etc.)[47].

Le jeudi , Jean-Claude Trichet annonce que lors du Conseil des gouverneurs de la Banque centrale européenne, il n'a pas été question de la possibilité d'achat de titres d'État[48]. Le vendredi selon le Financial Times, quarante-sept grandes banques européennes auraient supplié la Banque centrale européenne d'être « un acheteur de dernier recours »[49]. Le , à la suite de l'annonce d'un plan conjoint Union européenne/FMI de 750 milliards d'euros, la BCE décide de permettre aux banques centrales de la zone d'acheter de la dette publique et de la dette privée sur les marchés secondaires[50]. Pour Jean-Claude Trichet à ce moment-là, comme lors de la faillite de Lehman Brothers, « les marchés ne fonctionnaient plus »[51].

La décision, saluée (même s'ils la jugent insuffisante) par les adversaires des politiques monétaristes, reste controversée et a été prise après mise en minorité du camp allemand[52]. Juridiquement, elle se fonde sur le fait qu'il n'est pas explicitement interdit par les traités de racheter de la dette sur le marché secondaire (alors qu'un rachat direct par la banque centrale à l'État, qui équivaudrait à un prêt, est lui explicitement interdit), ainsi que sur l'article 122-2 du traité de Lisbonne qui permet de venir en aide à des États européens en difficulté en cas de circonstances exceptionnelles. Elle comporte cependant deux ruptures avec les règles tacites de l'institution : 1) elle n'a pas été prise par consensus, 2) un des partenaires n'a pas hésité à faire part publiquement des divergences[52]. Axel Weber, patron de la Bundesbank, adresse deux objections : « les achats d'emprunts d'État comportent des risques importants pour les politiques de stabilité des prix »[53] et sont donc en rupture avec le mandat de la BCE, il faut « tirer un trait de séparation clair entre les responsabilités de la politique monétaire et de la politique des finances »[52]. Concernant ce dernier point, selon le Spiegel du , la Bundesbank se demanderait si cette décision n'a pas été prise pour permettre aux banques françaises de se défaire des obligations grecques[52],[N 2].

Début , la BCE qui a acheté pour 72 milliards d'obligations d'État, demande une augmentation de capital[54]. Le , le conseil des gouverneurs décide d'augmenter de 5 milliards d'euros le capital de la BCE pour le porter à 10,76 milliards en plusieurs étapes s'étalant jusqu'à la fin de l'année 2012[55]. En , la Banque centrale européenne détient « 80 milliards de titres des États grecs, irlandais et portugais »[56]. Pour se dégager de ce risque, elle a plaidé pour que le Fonds européen de stabilité financière puisse acheter de la dette secondaire et donc la décharger de ce fardeau. Par ailleurs, la BCE finance pour 500 milliards les banques dont « 40 milliards pour le Portugal, 60 milliards pour l'Espagne, 100 pour la Grèce et 130 pour l'Irlande »[56]. Pour Jean-Paul Betbèze, cette situation contraint la BCE et la « piège »[56]. Le , la BCE achète de nouveau des obligations publiques, à la suite des difficultés de l'Espagne et de l'Italie[57]. Le , le montant total des rachats d'emprunts publics atteint 187 milliards d'euros. La France pousse au financement monétaire des emprunts publics tandis que Berlin qui craint à la fois que cela pousse les pays à ne pas régler leurs problèmes de déficits publics et une montée de l'inflation, s'oppose[58].

Le , Jürgen Stark quitte officiellement son poste de chef économiste pour raisons personnelles. Mais la thèse d'une divergence sur la question de la gestion de la crise de la dette semble probable[59].

Entre 2010 et 2018, les rachats de dette grecque ont rapporté près de 18 milliards à la BCE et aux banques centrales nationales de l'Eurosystème, dont une large partie a été reversée en dividendes aux gouvernements de la zone euro. À la suite d'une décision de l'Eurogroupe, une partie de ces bénéfices sera rétrocédée au gouvernement grec (via le Mécanisme de Stabilité Européen). Cependant, on estime que près de 8 milliards de profits n'ont pas été rétrocédés à la Grèce[60].

Opérations de refinancement illimités des banques

Le , la BCE permet aux banques d'emprunter des montants illimités pour une durée de 3 ans. Le , 489 milliards d'euros ont été empruntés[61] par les banques pour servir en partie à acheter des titres de dette publique[62].

Fin , la BCE accorde 529,5 milliards d'euros de prêts à 3 ans à 800 banques. Après cette opération, le bilan de la BCE pèse « 32 % du PIB de la zone euro, contre 21 % pour le Royaume-Uni, 19 % pour les États-Unis et 30 % pour le Japon ». Le bilan a plus que doublé depuis l'été 2007 et le début de la crise de 2007[63]

Programme OMT (Opérations monétaires sur titres)

Ce programme intitulé en anglais Outright Monetary Transactions est annoncé le [64] après le vote du Conseil des gouverneurs de la BCE (seul le représentant de la Bundesbank a voté contre)[65]. Il met fin au SMP durant lequel la BCE a accumulé 210 milliards d'euros d'obligations souveraines d'États du sud de l'Union européenne[66] :

- La BCE rachètera sans limitation des emprunts d'État d'une maturité entre un et trois ans (les pays en difficulté émettent surtout ce type d'emprunt). Par exemple, l'Espagne ces derniers temps a effectué 76 % de ses émissions de dette sur des échéances de moins de cinq ans[64].

- Conditions : Pour bénéficier de ce mécanisme, il faut soit :

- faire appel au FESF ou demain au MES et bénéficier d'une aide de cet organisme et donc avoir accepté les conditionnalités afférentes à ces aides[64]. Sur la question des conditionnalités, la BCE a fourni un cadre, mais c'est beaucoup plus « aux gouvernements eux-mêmes, à l'Union européenne, à la Commission européenne et au FMI de décider de la nature précise de la conditionnalité »[67] ;

- être bénéficiaire d'un programme d'ajustement économique. Dans ce cas, il faut être revenu sur le marché (cas de l'Irlande)[64].

- But : faire baisser les taux d'intérêt qui pour la BCE incorpore « une composante qui est une prime de risque que l'euro n'éclate dans les deux ou trois ans et que les dettes soient remboursées dans une autre devise ». C'est cette composante évaluée à 100 à 150 points de base pour l'Espagne ou l'Italie que la BCE voudrait supprimer[65]. Il s'agit d'une façon générale de constituer« un rempart efficace contre les risques extrêmes dans la zone euro »[64].

- Statut des rachats. La BCE accepte d'être traitée en cas de défaut comme les autres créanciers[65].

Asset Purchase Program

Le , estimant qu'il existe en zone euro des menaces de déflation, la BCE décide de mener une politique d'assouplissement quantitatif (quantitative easing) appelé Asset Purchase Programme. Pour ce faire, 60 milliards d'actifs doivent être rachetés chaque mois jusqu'en au moins. Le programme sera prolongé à plusieurs reprises jusqu'à , pour atteindre une taille globale de 2 500 milliards d'euros. Au-delà de cette date, la BCE s'est engagée à réinvestir le montant des remboursements perçus lorsque les titres arrivent à maturité, ce qui devrait prolonger l'effet du QE.

En pratique, seuls 20 % des actifs sont rachetés par la BCE tandis que les 80 % restants sont rachetés par les banques centrales nationales, au prorata de la part de chaque État au capital de la BCE. La BCE ne peut pas acheter des dettes d'État trop mal notée, sauf s'ils bénéficient d'un programme d'aide du FMI et s'engagent donc dans un programme de réforme. Par ailleurs, la BCE ne peut détenir plus d'un tiers de la dette publique d'un État. Dans le cas de la Grèce ce seuil est déjà atteint. Enfin, le risque de défaut d'un titre sera supporté à 20 % par la BCE et à 80 % par les banques centrales nationales. En cas de défaut, la BCE sera à égalité avec les créanciers privés[68].

Certains économistes comme Gaël Giraud annoncent que cette opération n'aura pour conséquence que de redonner des liquidités considérables aux banques privées et de « gonfler encore plus la bulle spéculative ». Celui-ci met également en garde contre la « renationalisation des dettes publiques » que présente cette opération[69]. En , l'initiative « Quantitative Easing or People » portée par plus de 100 économistes et 21 ONGs propose de flécher le QE vers des investissements publiques ou vers les citoyens, reprenant l'idée de l'helicopter money[70].

Dans le cadre de la crise provoquée par la crise sanitaire du Covid

La Banque centrale européenne réagit rapidement en mettant en place une politique d'assouplissement quantitatif renforcé. Elle vote et met en place le Pandemic Emergency Purchase Programme, qui lui permet d'acheter jusqu'à 1 350 milliards d'euros d'actifs, dont une majorité d'obligations d’État[71].

Supervision et contrôle des banques systémiques

Il s'agit d'une fonction nouvelle, pour la BCE, assumée en coordination avec l'ACPR (pour la France) et l'Autorité bancaire européenne. L'enjeu de contrôle indépendant et efficace des banques est d'immense ampleur.

Historique

Mario Draghi dans une audition devant le Parlement européen s'est prononcé en faveur d'une union bancaire qui reposerait sur trois piliers : une supervision européenne assurée par une autorité ad hoc, une assurance commune des dépôts, une gestion européenne des faillites bancaires avec, dans l'immédiat, une intervention du mécanisme européen de stabilité pour aider les banques en difficulté[72].

Le , un accord est trouvé en Conseil des ministres pour confier à la BCE le le contrôle des établissements bancaires de la zone euro dont le bilan est supérieur à 30 milliards d'euros. Cet accord concerne 130 banques européennes[73].

Principes

Notons que la BCE acquiert également un droit de regard sur les autres banques, ce qui la place en position effective de superviseur bancaire européen, rôle pourtant dévolu à l'Autorité bancaire européenne (ABE).

Effective finalement depuis le , cette mission a été précédée d'un exercice de transparence des situations financières des 128 principales banques de la zone euro (dont 13 françaises). Nommée Asset Quality Review, ou revue de la qualité des actifs, cette opération d'analyse bancaire conduite durant une année entière avait pour but d'évaluer la résistance des établissements à des scénarios de crise.

Anticipés[74], les résultats ont été publiés le . Une trentaine de banques au total ne présente pas de profils de risques suffisamment sécurisés, dont Dexia, durement touchée par les erreurs de gestion de ses dirigeants et de ses actionnaires.

Par ailleurs, la revue a permis de montrer les difficultés internes de maîtrise des informations et des risques, dans l'ensemble des banques, y compris françaises (retards, erreurs dans les données)[75].

Résultats de la supervision bancaire de la BCE

Ces résultats seront à évaluer avec le temps.

En 2018, la Cour des comptes européenne a reproché son opacité à la BCE (qui, et ce n'est pas la première fois, a refusé de lui livrer des informations importantes pour l'évaluation de son rôle dans la supervision d'environ 120 banques considérées comme « systémiques » par les autorités européennes)[76]. En particulier, la Cour, chargée d'un rapport (publié le ) sur l’efficacité et les résultats des programmes d’ajustement grecs s'est vue refuser l’accès à certaines informations du « dossier grec » au prétexte du secret bancaire[77].

Débats et critiques

Débat sur l'indépendance de la BCE

Les banques centrales des principaux pays de la planète sont régies par la loi du gouvernement de leur État (par exemple, la Réserve fédérale des États-Unis, la Banque du Japon ou la Banque d'Angleterre)[78]. En Europe, c'est le droit européen qui régit le fonctionnement de la banque [37].

La Banque centrale européenne a été créée sur un modèle d'indépendance. La BCE ne prend aucun ordre ni n'est influencée par les demandes des États membres. Si son conseil et son président sont bien nommés par les gouvernements des pays de la zone euro, la BCE ne doit présenter ses actions et bilans que devant le Parlement européen. Les institutions européennes (autres que la BCE) et les gouvernements des États membres s'interdisent d'influer sur les décisions de la BCE.

« Dans l'exercice des pouvoirs et dans l'accomplissement des missions et des devoirs qui leur ont été conférés par le présent traité et les statuts du SEBC, ni la BCE, ni une banque centrale nationale, ni un membre quelconque de leurs organes de décision ne peuvent solliciter ni accepter des instructions des institutions ou organes communautaires, des gouvernements des États membres ou de tout autre organisme. Les institutions et organes communautaires ainsi que les gouvernements des États membres s'engagent à respecter ce principe et à ne pas chercher à influencer les membres d'organes de décision de la BCE ou des banques centrales nationales dans l'accomplissement de leurs missions. »

— Article 130 du TFUE (ex-article 108 du traité de Rome) sur l'indépendance de la BCE.

Cet article fondateur de l'indépendance de la BCE ne fait guère débat dans la plupart des pays européens, partisans généralement d'une monnaie stable et à l'abri des alternances politiques. Toutefois, l'indépendance de la BCE a fait l'objet de contestations par certains membres du personnel politique des pays européens, ainsi que de mouvements politiques, à diverses occasions (notamment pendant la campagne référendaire de 2005 sur la Constitution européenne).

Des critiques, notamment des mouvements altermondialistes, estiment que les décisions de la BCE devraient être soumises à un contrôle d'élus, souvent sans précision des changements qui devraient être apportés à la politique monétaire de la BCE. Par exemple, l'association Attac, n'est pas en faveur de l'indépendance des banques centrales, estimant que cela prive de manœuvres économiques pouvant selon elle, potentiellement réduire le chômage. Des mouvements altermondialistes proposent que la BCE soit responsable devant le Parlement européen (élu au suffrage universel direct) et au Conseil de l'Union européenne. Ces mêmes critiques considèrent que les banques centrales d'autres grands pays (États-Unis, Japon) ne sont pas indépendantes et considèrent cela comme bénéfique. Cela est toutefois erroné, car la Réserve fédérale des États-Unis est indépendante depuis 1951[79],[80], et la Banque du Japon est indépendante depuis 1998[81].

Une raison avancée en faveur de l'indépendance de la banque centrale est que cette indépendance peut empêcher les gouvernements de pratiquer des mesures monétaires électoralistes. D'après la théorie du cycle politique, les gouvernants ont tendance à privilégier des politiques de rigueur monétaire en début de mandat et les politiques d'expansion illusoire de court terme en fin de mandat afin d'assurer un semblant de reprise économique avant les élections. En effet, une politique monétaire expansionniste relancera l'activité économique (et baissera le chômage) sur le court terme (environ 2 ans), mais aurait des effets fortement négatifs sur plus long terme (endettement des États s'ils doivent emprunter la monnaie qu'ils mettent en circulation, perte de crédibilité de la banque centrale). L'indépendance des banques centrales est considérée comme susceptible de limiter l'inflation, Alesina et Summers (1993) ont prétendu démontrer une relation entre taux d'inflation faible et grande indépendance des banques centrales, mais des études fondées sur un indicateur plus précis de l'indépendance, celui de Cukierman (1992), et menées dans un plus grand nombre de pays relativisent grandement cette première conclusion[82].

Pour des raisons fondamentalement opposées, l'économiste monétariste Milton Friedman n'était pas en 1968 en faveur de l'indépendance des banques centrales parce qu'il estimait qu'être indépendantes ne les empêcherait pas de recourir quand même à des politiques inflationnistes ; il opposait trois arguments à l'indépendance des banques centrales : dispersion des responsabilités, trop grande dépendance envers la personnalité du ou des dirigeants, risque de trop grande proximité avec les milieux bancaires[83],[N 3]. L'opinion de Friedman a toutefois évolué après le comportement vertueux selon lui de Paul Volcker dans les années 1980.

Enfin, la zone euro est une union économique et monétaire qui regroupe vingt États membres qui, n'étant pas dans des situations économiques identiques (les cycles économiques n'étant pas pour l'instant fortement synchronisés et de même amplitude dans chaque pays de la zone euro), n'ont pas les mêmes souhaits individuels de politique monétaire. Les principaux économistes européens pensent qu'un « droit d'influer individuel » attribué à chacun des États membre aurait un effet chaotique et contre-productif.

Débat sur le mandat de la BCE

Plus que toutes les autres banques centrales, la BCE a reçu pour mission principale la lutte contre l'inflation. Selon les courants de pensée monétariste, cette mission est le meilleur moyen d'atteindre les objectifs d'économie publique que sont la maximisation de la croissance économique, la minimisation du taux de chômage, la stabilité du taux de change effectif. Ce choix était largement inspiré du modèle de la Deutsche Bundesbank, la banque centrale allemande, pour bénéficier de sa « crédibilité », considérablement plus élevée que celles des autres banques centrales européennes entre les années 1970 et 1990[84].

Mais ce choix fait l'objet de vives critiques. Par exemple, le prix Nobel d'économie Joseph Stiglitz estime que mandat centré exclusivement sur la stabilité des prix rend la zone euro incapable de répondre à des chocs importants comme celui de la crise financière mondiale de 2008[85].

En réalité, une interprétation du mandat plus souple suggère qu'il existe des « objectifs secondaires » pour la BCE. En effet, au-delà de son objectif principal, les Traités (Art. 127 TFEU) précisent que « sans préjudice de cet objectif », la BCE doit promouvoir les objectifs généraux de l'Union qui incluent (Article 3 TEU) de « promouvoir […] un développement harmonieux, équilibré et durable des activités économiques, un niveau d'emploi et de protection sociale élevé, […], une croissance durable et non inflationniste, un haut degré de compétitivité et de convergence des performances économiques […] »[86].

Cette lecture des Traités, qui est promue par exemple par Frank Elderson[87] pour justifier un rôle de la BCE pour agir contre le réchauffement climatique. Des experts du droit et de la finance européenne suggèrent qu'il faudrait établir un rôle plus fort du Parlement européen dans la hiérarchisation des objectifs secondaires de la BCE[11].

En 2019, sous l'impulsion de Christine Lagarde et de nombreuses organisations de la société civile et d'universitaires[88], la BCE a officiellement lancé un chantier de réflexion pour évaluer son rôle possible dans la lutte contre le changement climatique dans le cadre de sa revue stratégique[89].

Critiques des hommes politiques français

Des mouvements altermondialistes[90] reprochent à la BCE de ne pas se préoccuper de la croissance économique et du taux de chômage des pays membres, mais d'avoir comme seul et unique souci la lutte contre l'inflation. Ils proposent d'inclure plus directement parmi les objectifs de la BCE une politique favorable à l'emploi dans l'Union. Ces mouvements ne donnent cependant pas de précision sur les politiques monétaires qu'il faudrait mener.

En France, ces propos ont été repris au cours de la campagne présidentielle française de 2007, d'abord par des membres du Parti socialiste, qui ont dénoncé ce qu'ils pensent être « l'aveuglement de la BCE […] obnubilée par la seule lutte contre l'inflation » et proposé « une révision des statuts de la BCE, en l'obligeant à prendre en compte aussi l'objectif de croissance et d'emploi » et à prendre ses décisions « en coordination avec le Parlement européen, l'Eurogroupe et la Commission européenne »[91]. Au cours de la campagne, deux des candidats, Ségolène Royal à gauche, Nicolas Sarkozy à droite, ont fait des déclarations équivalentes, comme celle de ce dernier le déclarant vouloir « une Europe où la politique monétaire ait pour objectifs la croissance et l'emploi et pas seulement l'inflation » et se demandant « Pourquoi les Américains ont-ils le droit de se servir du dollar comme d'une arme au service de leur puissance et pourquoi l'Europe n'aurait-elle pas le droit de se servir de l'euro ? »

Ces opinions ne sont cependant pas celles de tous les membres de l'UMP ou du PS. À l'UDF, François Bayrou estima le que « Tout changement signifierait hausse des prix et hausse des taux. Nous en mourrions. » Jacques Delors, spécialiste des institutions européennes et président de la Commission européenne entre 1985 et 1994, déclara le que « les comportements de la Banque centrale européenne et ceux de la Federal Reserve Bank aux États-Unis, dont on parle tant, sont exactement les mêmes. Ce n'est pas une question de statut »[92].

Certains économistes reprochent à la Banque centrale européenne d'appliquer des taux trop bas, considérés comme étant à l'origine dans certains pays d'inflation détournée sous forme de bulle immobilière ou boursière, et aussi de gonflement de l'endettement public ou privé dû aux facilités d'emprunt à bas taux. L'exemple de l'Irlande, en situation de surchauffe, de bulle immobilière forte et de forte augmentation de l'endettement des ménages – mais où d'un autre côté le niveau de vie a fortement progressé – montrerait, selon les interprétations, la possibilité ou la difficulté de mener une politique monétaire unique efficace simultanément pour tous les pays d'union monétaire[93].

Jean-Claude Trichet a à de nombreuses reprises précisé que la maîtrise de l'inflation et la crédibilité de la BCE vont « dans l'intérêt même de la croissance européenne et de la création d'emplois »[94].

Dans son rapport de , l'OCDE estime que la politique monétaire de la BCE est légèrement trop accommodante (c'est-à-dire que les taux directeurs sont légèrement trop faible)[95]. Pour le FMI, « l'orientation de la politique monétaire de la Banque centrale européenne (BCE) [reste] globalement appropriée »[96].

Débat sur le niveau de l'euro et la « compétitivité »

Une banque centrale peut avoir une influence sur le taux de change de la monnaie. Dans le cas d'un régime de changes flottants, la banque centrale ne peut qu'intervenir sur le marché des changes, en utilisant ses réserves monétaires. Ces actions n'ont qu'un impact très faible, notamment en raison des immenses volumes échangés sur le marché des changes : en régime de changes flexibles, les gouvernements et banques centrales ne peuvent pas influer de cette façon sur les taux de change. Par ailleurs, la politique monétaire suivie par la banque centrale (la fixation des taux directeurs), en renchérissant ou en abaissant le coût d'emprunt de sa monnaie, la rend plus ou moins attractive pour les investisseurs internationaux ; cependant, la BCE n'ayant qu'un seul outil, elle ne peut pas atteindre deux objectifs simultanément (stabilité de l'inflation ou niveau du taux de change). La politique de change (c'est-à-dire les interventions sur le marché des changes, hors fixation des taux directeurs) de la zone euro n'est pas uniquement du ressort de la BCE ; il s'agit davantage une décision politique, qui est sous la responsabilité conjointe de la BCE et de l'eurogroupe[97]. Le président Sarkozy a émis en des volontés d'action sur le taux de change[98]. Depuis, ses critiques se sont calmées.

L'euro s'est réévalué de près de 50 % par rapport au dollar entre 2000 et 2005[99], et des personnes en France, dont le président Sarkozy ou Didier Migaud (PS)[100], ont critiqué la force de l'euro qui aurait provoqué une perte de compétitivité des entreprises européennes. Le président français Nicolas Sarkozy critique la politique de la BCE et notamment sa « passivité » face à un taux de change de l'euro qu'il juge surévalué. Vis-à-vis des partenaires européens, cette attitude singularise et isole la France[101]. Toutefois, la crise économique et la demande d'intervention du FMI en Grèce et en Irlande ont relancé le débat sur l'euro et sur la façon dont il est géré dans ces pays. Certains économistes, dont Jacques Sapir et Jean-Claude Werrebrouck, imputent les problèmes de compétitivité de la France (mais aussi de l'Italie et de l'Espagne) à une monnaie surévaluée compte tenu des taux d'inflation et des gains de productivité inhérents à chacun de ces pays, ainsi qu'à l'Allemagne qui réalise des excédents commerciaux très importants sur le dos de ses voisins.

Selon d'autres économistes, les problèmes de compétitivité de la France ne viendraient pas du taux de change, mais seraient dus à un contexte réglementaire et législatif trop pesant, à une fiscalité trop élevée sur l'activité économique, à l'absence de réformes structurelles pour adapter le secteur public à la mondialisation[102]. Des pays comme l'Allemagne se satisfont du niveau élevé de l'euro, et ont une balance commerciale excédentaire. Au niveau global, sur la période 2007-2008, la balance commerciale de la zone euro est relativement équilibrée[103]. Comme l'essentiel du commerce extérieur français se fait avec d'autres pays de la zone euro, en particulier l'Allemagne, l'effet du taux de change sur la balance commerciale est très limité. D'ailleurs, la France enregistre un excédent commercial vis-à-vis des États-Unis (un milliard d'euros en 2006) et un large déficit vis-à-vis de l'Allemagne (13 milliards d'euros)[104].

En , le président de la BCE Jean-Claude Trichet souligne[105] que « le taux de chômage de la zone euro, maintenant à 6,9 %, est le plus bas que nous ayons eu depuis vingt-six ans », et que certains pays (comme l'Allemagne) ont connu une amélioration de leur balance commerciale[106] ; le mouvement de change récent tiendrait davantage à une sous-évaluation du dollar qu'à une surévaluation de l'euro.

Les défenseurs de la BCE, se basant sur le modèle allemand, suggèrent une stratégie de désinflation compétitive qui vise à freiner l'inflation afin d'obtenir sur le long terme une tendance à la baisse des coûts et donc une meilleure compétitivité économique de la zone euro. Cette politique dite « de rigueur » reprend la stratégie adoptée depuis plusieurs décennies par l'Allemagne, un des principaux pays exportateurs mondiaux. Le coût de cette désinflation compétitive, en termes de points de croissance, d'emploi et de pouvoir d'achat, au cours des deux décennies passées, a toutefois été important (y compris aux yeux de l'OFCE)[107]. Cet aspect néfaste sur le court terme conduit certains économistes, dont ceux de l'OFCE, à penser que cette politique est en partie responsable aujourd'hui des faibles performances économiques de la zone euro par rapport au reste du monde.

Interrogation sur le niveau d'inflation optimal

Le statut de la BCE a été adopté en tenant compte de l'expérience douloureuse subie par divers pays de la Communauté européenne, dont la France, au cours des années 1970. Ces pays avaient connu la stagflation, c'est-à-dire une période qui a cumulé la stagnation économique et l'inflation. Pour éviter le retour d'une telle situation, les rédacteurs du traité de Maastricht (annexe : protocole sur les statuts de l'Institut monétaire européen) et ceux du statut de la BCE se sont inspirés des enseignements du monétarisme : se donner une cible affichée et convenue d'inflation, servant de point fixe pour tous les autres agents économiques. La cible retenue a été de 2 %, afin d'éviter une déflation.

En lien avec la critique selon laquelle la BCE ne se préoccupe pas assez de la croissance économique, des voix minoritaires chez les économistes (post-keynésianisme mais bien plus présentes dans les cercles politiques) ont regretté que la BCE ne mène pas une politique monétaire plus accommodante, estimant que le risque d'inflation est sur-estimé, ou qu'une éventuelle hausse de l'inflation ne serait pas grave. Toutefois, la BCE a bien mis en place des politiques monétaires très accommodantes depuis la crise de 2009, et la force avec laquelle elle est intervenue sur les marchés pour protéger les Etats lors de la crise des dettes souverains est l'une des conséquences économiques de l'euro[37].

Dans le même sens, certains économistes comme Thomas Piketty préconisent que la BCE crée de la monnaie et prête à des taux nuls ou faibles aux États afin de soulager le trésor public et relancer l'activité économique[108].

Débat sur la qualité de la supervision bancaire

La communication dominante, celle des banques[109] et de leurs prestataires de service, vante la qualité, l'utilité et le caractère innovant de la revue des actifs (AQR) qui aura précédé l'installation de la supervision bancaire par la BCE.

L'information des banques, un mois avant la publication des résultats, vient modérer l'exercice de transparence[110], de même que les conditions dans lesquelles les banques renforcent leurs capitaux propres[111].

Les contradictions entre la fonction de pourvoyeur de liquidités et celle de superviseur de la solvabilité sont également pointées[112].

Le PESF (programme d'évaluation du secteur financier) conduit par le Fonds monétaire international pourrait donner un point de vue sur ces questions[113].

De fait, la méthode utilisée pour la revue des actifs fait l'objet d'une très faible publication détaillée[114]. Les experts, notamment extérieurs à la BCE ou à la profession bancaire, n'y ont pas été associés. La situation est identique, quant aux méthodes d'audit envisagées pour la supervision courante des principales banques systémiques européennes.

Notes et références

Notes

- ↑ Paul Fabra qualifie Jean-Claude Trichet d'« allemand », parce qu'il veut exprimer le fait que Jean-Claude Trichet bien qu'énarque et français, est proche dans sa pratique sinon de l'ordo-libéralisme du moins de la doctrine allemande de la Bundesbank qui en découle largement. Paul Fabra rappelle que dans les années 1990, certains allemands craignaient de voir l'institution européenne tomber dans les mains d'un énarque français. En effet, la pratique économique d'énarques en particulier et de la France en général, était perçue comme étant aux antipodes de l'ordo-libéralisme [Sur ce point, voir Paul Fabra, « un Allemand à la BCE » (Fabra 2003) et (Dehay 1995, p. 27-28)].

- ↑ Certains Allemands soupçonnent un « complot français » (De Vergés 2010).

- ↑ En fait pour Friedman, (Friedman 1968, p. 180-181), les hommes comptent autant que les institutions. Pour dépendre cette thèse, il s'appuie sur les mémoires d'Émile Moreau qui fut gouverneur de la Banque de France à la fin des années 1920 et de Harding qui fut président de la Fed de 1916 à 1922. Moreau bien que pouvant être démis par le président du Conseil à tout moment a mieux résisté à la pression du gouvernement que Harding qui bénéficiait d'une plus grande indépendance.

Références

- ↑ « L'Union économique et monétaire », sur le site officiel de la BCE (consulté le ).

- ↑ « La Banque centrale européenne construit ses nouveaux locaux sur le site de l'ancienne Großmarkthalle (marché de gros) à Francfort-sur-le-Main, en Allemagne », sur le site officiel de la BCE (consulté le ).

- ↑ (en) « Objectifs de politique monétaire de la BCE », sur le site officiel de la BCE (consulté le ).

- ↑ https://www.tdg.ch/economie/politique-tete-euro/story/26821828

- ↑ « Actualité sur le digital : l'Europe lance sa propre monnaie virtuelle », sur Startups Nation – Média des entrepreneurs et Start-ups en France, (consulté le ).

- ↑ « BCE : La BCE, le SEBC et l'Eurosystème ». Consulté le .

- ↑ Cartoire R. et Loiseau S., 2005, L'économie, Nathan, p. 68.

- ↑ « La BCE intensifie ses travaux sur un euro numérique », sur ecb.europa.eu,

- ↑ Missions, site BCE. Consulté le .

- ↑ Article 3 du Traité sur l'Union européenne : 1. L'Union a pour but de promouvoir la paix, ses valeurs et le bien-être de ses peuples. 2. L'Union offre à ses citoyens un espace de liberté, de sécurité et de justice sans frontières intérieures, au sein duquel est assurée la libre circulation des personnes, en liaison avec des mesures appropriées en matière de contrôle des frontières extérieures, d'asile, d'immigration ainsi que de prévention de la criminalité et de lutte contre ce phénomène. 3. L'Union établit un marché intérieur. Elle œuvre pour le développement durable de l'Europe fondé sur une croissance économique équilibrée et sur la stabilité des prix, une économie sociale de marché hautement compétitive, qui tend au plein emploi et au progrès social, et un niveau élevé de protection et d'amélioration de la qualité de l'environnement. Elle promeut le progrès scientifique et technique. Elle combat l'exclusion sociale et les discriminations, et promeut la justice et la protection sociales, l'égalité entre les femmes et les hommes, la solidarité entre les générations et la protection des droits de l'enfant. Elle promeut la cohésion économique, sociale et territoriale, et la solidarité entre les États membres. Elle respecte la richesse de sa diversité culturelle et linguistique, et veille à la sauvegarde et au développement du patrimoine culturel européen. 4. L'Union établit une union économique et monétaire dont la monnaie est l'euro. 5. Dans ses relations avec le reste du monde, l'Union affirme et promeut ses valeurs et ses intérêts et contribue à la protection de ses citoyens. Elle contribue à la paix, à la sécurité, au développement durable de la planète, à la solidarité et au respect mutuel entre les peuples, au commerce libre et équitable, à l'élimination de la pauvreté et à la protection des droits de l'homme, en particulier ceux de l'enfant, ainsi qu'au strict respect et au développement du droit international, notamment au respect des principes de la charte des Nations unies. 6. L'Union poursuit ses objectifs par des moyens appropriés, en fonction des compétences qui lui sont attribuées dans les traités. Article 4 1. Conformément à l'article 5, toute compétence non attribuée à l'Union dans les traités appartient aux États membres. 2. L'Union respecte l'égalité des États membres devant les traités ainsi que leur identité nationale, inhérente à leurs structures fondamentales politiques et constitutionnelles, y compris en ce qui concerne l'autonomie locale et régionale. Elle respecte les fonctions essentielles de l'État, notamment celles qui ont pour objet d'assurer son intégrité territoriale, de maintenir l'ordre public et de sauvegarder la sécurité nationale. En particulier, la sécurité nationale reste de la seule responsabilité de chaque État membre. 3. En vertu du principe de coopération loyale, l'Union et les États membres se respectent et s'assistent mutuellement dans l'accomplissement des missions découlant des traités. Les États membres prennent toute mesure générale ou particulière propre à assurer l'exécution des obligations découlant des traités ou résultant des actes des institutions de l'Union. Les États membres facilitent l'accomplissement par l'Union de sa mission et s'abstiennent de toute mesure susceptible de mettre en péril la réalisation des objectifs de l'Union.

- 1 2 Grégory Claeys, Stanislas Jourdan, Pervenche Berès, Panicos Demetriades, Nik de Boer, Vivien Schmidt, Jens van’t Klooster et Panicos Demetriades, « « La BCE devrait avoir un mandat politique clair qui expliciterait quels objectifs secondaires sont les plus pertinents pour l’UE » », Le Monde.fr, (lire en ligne, consulté le )

- ↑ « Adopté par le Conseil européen, le Mécanisme de surveillance unique (MSU) devient réalité », europaforum.public.lu, .

- ↑ « Superviser les banques, un nouveau métier à haut risque pour la BCE », entretien d'Howard Davies, latribune.fr, .

- ↑ https://www.ecb.europa.eu/mopo/implement/app/html/index.en.html

- ↑ European Central Bank, « Qu’est-ce que le programme d’achats d’urgence face à la pandémie (PEPP) ? », sur European Central Bank, (consulté le )

- 1 2 3 4 5 6 7 Banque de France, « Taux directeurs de la Banque Centrale Européenne », sur banque-france.fr (consulté le )

- ↑ « Taux clés de la BCE », sur le site officiel de la BCE (consulté le ).

- ↑ latribune.fr avec AFP, « Face à une inflation toujours élevée, la BCE va procéder à une nouvelle hausse des taux », La tribune, (lire en ligne)

- ↑ (en) Banque Centrale Européenne, « Décisions de politique monétaire », Communiqué de presse, (lire en ligne, consulté le )

- ↑ « Traité sur le fonctionnement de l’Union européenne - Wikisource », sur fr.wikisource.org (consulté le )

- ↑ « BCE : La souscription au capital ». Consulté le .

- ↑ Le directoire sur le site de la BCE.

- ↑ Sénat français, « Situation de la Banque centrale européenne », sur senat.fr (consulté le ).

- ↑ Banque centrale européenne, « Rapport annuel 2013 », sur banque-france.fr (consulté le ), p. 199.

- ↑ « Les employés de la BCE s'estiment débordés de travail », sur L'Express (consulté le ).

- 1 2 Banque centrale européenne, « Rapport annuel 2014 », sur ecb.europa.eu (consulté le ).

- ↑ Banque centrale européenne, « Rapport annuel 2015 », sur ecb.europa.eu (consulté le ).

- ↑ Banque centrale européenne, « Comptes annuels 2016 » [PDF], sur le site de la Banque centrale européenne, (consulté le ).

- ↑ « Coronavirus : la BCE teste le télétravail pour la totalité de ses 3.700 employés », sur La Tribune, (consulté le )

- ↑ Cf. cadre en intro du descriptif sur le site de l'Union européenne. Consulté le .

- ↑ (en) Transparency International EU, « Transparency International EU - The global coalition against corruption in Brussels », sur transparency.eu (consulté le )

- ↑ Article 123 du TFEU

- ↑ « L'euro réveille le Parlement européen La BCE sera indépendante, mais devra justifier ses choix », sur Les Echos, (consulté le )

- ↑ « Translation Adds Complexity to European Central Bank's Supervisory Role », Wall Street Journal.

- ↑ VOLUNTARY CONTRACT NOTICE FOR UPCOMING PROCUREMENT PROCEDURE.

- ↑ Dehay 1995, p. 34.

- 1 2 3 Yoann Brun, Lou Dumez, Matthias Knol et Fabrice Tricou, Monnaie et financement de l'économie, dl 2019 (ISBN 978-2-35030-634-6 et 2-35030-634-8, OCLC 1134989408, lire en ligne)

- ↑ Journal officiel des Communautés européennes, Orientation de Banque centrale européenne concernant les instruments et procédures de politique monétaire de l'Eurosystème, sur Le Système européen de banques centrales, , p. 8 [PDF]. Consulté le

- ↑ cf. discours de Christian Noyer, vice-président de la BCE, . Consulté le .

- ↑ Néanmoins entre le et le , l'agrégat M3 est passé de 4 910 à 7 782 milliards d'euros, soit une augmentation de 9,4 % par an, sans créer d'inflation notable (source Eurostat) Référence actualisé nécessaire.

- ↑ « SUR LES STATUTS DU SYSTÈME EUROPÉEN DE BANQUES CENTRALES ET DE LA BANQUE CENTRALE EUROPÉENNE, Chapitre IV », sur ecb.int (consulté le ).

- ↑ Les opérations de change, site BCE.

- ↑ Journal officiel des Communautés européennes, « Orientation de Banque centrale européenne concernant les instruments et procédures de politique monétaire de l'Eurosystème », sur chapitre 3, , p. 13, [PDF]. Consulté le .

- ↑ (en) « Bulletins mensuels de la BCE », sur ecb.int.

- ↑ « Chronologie : La crise en Europe (2008-2013) », touteleurope.eu, .

- ↑ « La rumeur qui fait peur », sur La Tribune, (consulté le ).

- 1 2 3 Claire Gatinois, « La crise s'aggrave, les Bourses plongent », Le Monde des 9 et .

- ↑ « La BCE refuse de franchir la ligne rouge en « monétisant » la dette des États, 6 mai 2012 », Le Monde (consulté le ).

- ↑ Marie de Vergès, « Les banques supplient la BCE d'acheter de la dette », Le Monde, (lire en ligne).

- ↑ « La BCE va acheter de la dette publique dans la zone euro », sur LePoint.fr, (consulté le ).

- ↑ Associated Press, , Consulté le . « L'économie connaît sa crise la plus grave depuis la Seconde Guerre mondiale, selon Jean-Claude Trichet ».

- 1 2 3 4 Vergès 2010

- ↑ L'Express - 10 mai 2010