فقاعة الأسهم المالية (Stock Market Bubble) هي نوع من أنواع الفقاعات الاقتصادية التي تحدث في أسواق الأسهم؛ إذ يدفع المشاركون في السوق أسعار للأسهم أعلى من قيمتها المعتمدة في نظام تقييم الأسهم.

تعزو نظرية التمويل السلوكي حدوث فقاعة في سوق الأسهم إلى التحيزات المعرفية التي تؤدي إلى التفكير الجماعي وسلوك القطيع. لا تحدث الفقاعات فقط في الأسواق الفعلية التي تتميز بعدم اليقين والفوضى المتأصلة فيها، ولكن أيضًا في الأسواق التجريبية التي يمكن التنبؤ بها بدرجة عالية. في الأسواق التجريبية،[1] يُستبعد عدم اليقين وينبغي أن يكون حساب العوائد المتوقعة مسألةً رياضية بسيطة، إذ يُمنح المشاركون أصولًا معرّفة تتمتع بعمر محدد وتوزيع محتمل للأرباح. لقد أوضحت التفسيرات النظرية الأخرى لفقاعات سوق الأسهم أنها منطقية[2] وجوهرية[3] ومُعدية.[4]

نبذة تاريخية

تعود جذور فقاعات سوق الأسهم وانهيارها إلى الأنشطة المالية لجمهورية هولندا في القرن السابع عشر، مهد أول بورصة وسوق رسمي في التاريخ.[5][6][7][8][9] تعتبر فقاعة جنون التوليب الهولندي في الثلاثينيات من القرن الماضي أول فقاعة مضاربة مسجلة في العالم (أو فقاعة اقتصادية).

أمثلة

إن أقدم طفرتين مشهورتان في سوق البورصة هما فقاعة برنامج المسيسيبي في فرنسا وفقاعة بحر الجنوب في إنجلترا. انتهت الطفرتان بشكل فجائي في عام 1720 م، ما أدى إلى إفلاس الآلاف من المستثمرين البائسين. رويت هذه القصص وغيرها في كتاب تشارلز ماكاي الشهير عام 1841 م «الأوهام الشعبية الاستثنائية وجنون الجماهير».

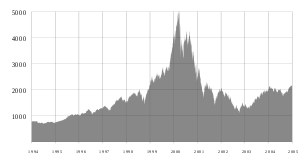

الطفرتان الأشهر في القرن العشرين، فقاعة الأسهم الأمريكية في العشرينيات قبل انهيار بورصة وول ستريت عام 1929 والكساد العظيم الذي حدث بعدها، وفقاعة دوت كوم في أواخر التسعينيات، حدثتا نتيجة نشاط المضاربة المتعلق بتطوير التقنيات الجديدة. إذ شهدت عشرينيات القرن الماضي الانتشار واسع النطاق لمجموعة مذهلة من الابتكارات التكنولوجية، بما فيها الراديو والسيارات والطيران وشبكات الطاقة الكهربائية. كانت التسعينيات العقد الذي برزت فيه تقنيات الإنترنت والتجارة الإلكترونية.

تشمل الفقاعات الأخرى في سوق الأسهم المالية فقاعة «Encilhamento» التي حدثت في البرازيل في أواخر ثمانينيات القرن التاسع عشر وأوائل تسعينيات القرن التاسع عشر، وفي أسهم «نيفتي فيفتي» في أوائل السبعينيات، والأسهم التايوانية بين عامي 1987-1989 م والأسهم اليابانية في أواخر الثمانينيات.

تؤدي فقاعات سوق الأسهم إلى ظهور أسواق ساخنة في العروض العامة الأولية؛ لأن أصحاب المصارف الاستثمارية وعملائهم يرون فرصًا لطرح إصدارات الأسهم الجديدة بأسعار عالية. تؤثر هذه الأسواق الساخنة سلبًا على تخصيص صناديق الاستثمار للمناطق التي تميل للنزعات المضاربة، بدلاً من تأسيس مشاريع توفر قيمة اقتصادية طويلة الأمد. عندما يكون هناك فائض كبير من العروض الأولية في سوق الفقاعة، تفشل نسبة كبيرة من شركات الاكتتاب كليًا ولا تحقق وعودها للمستثمرين، أو يمكن أن تكون وسائل للاحتيال.

تحديد ما إذا كانت الفقاعة منطقية أو غير منطقية

يبدو أن التحيزات العاطفية والمعرفية (انظر التمويل السلوكي) هي من أسباب ظهور الفقاعات، ولكن غالبًا عندما تبدأ هذه الظاهرة، يحاول النقاد إيجاد سبب منطقي لا يكون معارضا للجمهور. وبالتالي، أحيانًا يتخلص الناس من المخاوف بشأن أسعار الأسواق المرتفعة من خلال الإشارة إلى اقتصاد جديد لا تنطبق عليه قواعد التقييم القديمة. يساعد هذا النوع من التفكير في نشر الفقاعة؛ إذ يستثمر الجميع بهدف إيجاد الأحمق الأكبر. ولكن، يستشهد بعض المحللين بحكمة الجماهير ويقولون إن حركات الأسعار تعكس التوقعات المنطقية للعوائد الأساسية. يصبح كبار المتداولين أقوياء بما يكفي للمغامرة، ما يسبب فقاعات في سوق الأسهم المالية.[10]

لفرز المطالبات المتنافسة بين التمويل السلوكي ومُنظّري الأسواق الفعالين، يحتاج المراقبون إلى إيجاد الفقاعات التي تحدث عندما تمكن مراقبة مقياس متوفر بسهولة للقيمة الأساسية. أسست الفقاعة في صناديق التوظيف برأس مال محدود في أواخر الثمانينيات قاعدةً في الوقت الحالي، وأيضًا الفقاعات التي تحدث في أسواق الأصول التجريبية. وفقًا لفرضية السوق الفعالة، لا يحدث هذا، وبالتالي فإن البيانات خاطئة.[11] في صناديق التوظيف برأس مال محدود، يمكن للمراقبين مقارنة أسعار الأسهم بقيمة الأصول الصافية للسهم الواحد (القيمة الصافية لمجموع السندات المالية مقسومة على عدد الأسهم القائمة). وفي أسواق الأصول التجريبية، يمكن للمراقبين مقارنة أسعار الأسهم بالعوائد المتوقعة من الاحتفاظ بالسهم (الذي يحدده المجرب ويتواصل من خلاله مع المتداولين).

في الحالتين، تختلف أسعار الأسهم بوضوح عن القيم الأساسية. وضّح الدكتور فيرنون سميث - الحائز على جائزة نوبل- ظاهرة صناديق التوظيف برأس مال محدود برسم بياني يوضح الأسعار وصافي قيم الأصول لصندوق إسبانيا في عامي 1989 و1990 م أثناء عمله على فقاعات الأسعار.[12] تظهر ذروة المخطط تداول صندوق إسبانيا بالقرب من 35 دولار، أي ما يقارب ثلاثة أضعاف قيمة الأصول الصافية وهي 12 دولار للسهم. في الوقت نفسه، يتداول صندوق إسبانيا مع صناديق البلدان الأخرى بأسعار مرتفعة جدًا، وتجاوزت الصناديق المتاحة قيمتها الأعظمية بفضل العديد من الجهات المانحة التي تنشئ صناديق جديدة للبلد وتبيع الاكتتابات الأولية بأقساط مرتفعة.

لم يستغرق الأمر سوى بضعة أشهر حتى تضاءلت الأسعار إلى القيم النظامية التي تتداول بها الصناديق. انتهى المطاف بالذين اشتروا بأسعار أعلى إلى «الأحمق الأكبر». ولفترة من الوقت كانت إمدادات «الأحمق الأكبر» رائعة.

التغذية الراجعة الإيجابية

سيجذب ارتفاعُ سعر أي سهم انتباهَ المستثمرين. ليس كل المستثمرين مستعدون أو مهتمون بدراسة القيم الجوهرية للسهم، لكن بالنسبة لهؤلاء الناس، فإن ارتفاع الأسعار بحد ذاته سبب كافٍ للاستثمار. بدوره سيوفر الاستثمار الإضافي ازدهارًا للسعر وبالتالي إكمال حلقة التغذية الراجعة الإيجابية.

كجميع الأنظمة الديناميكية، تعمل الأسواق المالية بتوازن غير دائم يترجَم بتقلب الأسعار. مع ذلك، يحدث التعديل الذاتي (التغذية الراجعة السلبية) بشكل طبيعي: عندما ترتفع الأسعار بتشجع المزيد من الناس على البيع، وبالمقابل عدد أقل على الشراء، ما يضع حدًا للتقلبات. ولكن، بمجرد هيمنة التغذية الراجعة الإيجابية، يدخل السوق مثل جميع الأنظمة ذات التغذية الراجعة الإيجابية إلى حالة من عدم التوازن المتزايد. تمكن ملاحظة ذلك في الفقاعات المالية التي ترتفع فيها أسعار الأصول بسرعة أكبر مما يمكن اعتباره «القيمة الاقتصادية» المنطقية إذ تنخفض بسرعة بعد ذلك.

تأثير الحوافز

يُعوض مديرو الاستثمار، مثل مديري صناديق الاستثمار المشتركة، ويُخصم منه جزئيًا بسبب أدائهم بالنسبة إلى أقرانهم. يؤدي اتخاذ موقف محافظ أو متناقض على شكل فقاعة إلى أداء غير مناسب للأقران. قد يتسبب ذلك بسفر العملاء إلى مكان آخر ويمكن أن يؤثر على عمل مدير الاستثمار أو تعويضه. يزيد التركيز المعتاد في أسواق الأسهم الأمريكية على المدى القصير من مخاطر عدم مشاركة مديري الاستثمار أثناء مرحلة بناء الفقاعة، وخاصة الفقاعة التي تبنى على مدى فترة زمنية أطول. في محاولة لتعظيم العوائد للعملاء والحفاظ على عملهم، قد يشاركون بشكل منطقي في الفقاعة التي يعتقدون أنها ستتشكل؛ لأن الفوائد تفوق مخاطر عدم القيام بذلك.[13]

مقالات ذات صلة

مراجع

- Smith, Vernon L.; Suchanek, Gerry L.; Williams, Arlington W. (1988). "Bubbles, Crashes, and Endogenous Expectations in Experimental Spot Asset Markets". Econometrica. 56 (5): 1119–1151. CiteSeerX . doi:10.2307/1911361. JSTOR 1911361.

- De Long, J. Bradford; Shleifer, Andrei; Summers, Lawrence H.; Waldmann, Robert J. (1990). "Noise Trader Risk in Financial Markets" ( كتاب إلكتروني PDF ). Journal of Political Economy. 98 (4): 703–738. doi:10.1086/261703. مؤرشف من الأصل ( كتاب إلكتروني PDF ) في 7 أبريل 2019.

- Froot, Kenneth A.; Obstfeld, Maurice (1991). "Intrinsic Bubbles: The Case of Stock Prices". American Economic Review. 81 (5): 1189–1214. doi:10.3386/w3091. JSTOR 2006913.

- Topol, Richard (1991). "Bubbles and Volatility of Stock Prices: Effect of Mimetic Contagion". The Economic Journal. 101 (407): 786–800. doi:10.2307/2233855. JSTOR 2233855.

- Brooks, John: The Fluctuation: The Little Crash in '62, in Business Adventures: Twelve Classic Tales from the World of Wall Street. (New York: Weybright & Talley, 1968)

- Neal, Larry (2005). “Venture Shares of the Dutch East India Company,” in Origins of Value, in The Origins of Value: The Financial Innovations that Created Modern Capital Markets, Goetzmann & Rouwenhorst (eds.), Oxford University Press, 2005, pp. 165–175

- Shiller, Robert (2011). Economics 252, Financial Markets: Lecture 4 – Portfolio Diversification and Supporting Financial Institutions (Open Yale Courses). [Transcript]

- Petram, Lodewijk: The World's First Stock Exchange: How the Amsterdam Market for Dutch East India Company Shares Became a Modern Securities Market, 1602–1700. Translated from the Dutch by Lynne Richards. (Columbia University Press, 2014, 304pp)

- Macaulay, Catherine R. (2015). “Capitalism's renaissance? The potential of repositioning the financial 'meta-economy'”. (Futures, Volume 68, April 2015, p. 5–18)

- Sergey Perminov, Trendocracy and Stock Market Manipulations (2008, (ردمك )).

- Krugman, Paul (2009-09-02). "How Did Economists Get It So Wrong?". The New York Times. مؤرشف من الأصل في 26 سبتمبر 2019.

- Porter, David P.; Smith, Vernon L. (2003). "Stock Market Bubbles in the Laboratory". The Journal of Behavioral Finance (باللغة الإنجليزية). 4 (1): 7–20. doi:10.1207/S15427579JPFM0401_03.

- Blodget-The Atlantic-Why Wall St. Always Blows It - تصفح: نسخة محفوظة 5 فبراير 2009 على موقع واي باك مشين.