فقاعة العقارات أو فقاعة العقار أو الفقاعة العقارية (أو فقاعة الإسكان للأسواق السكنية) هي نوع من الفقاعة الاقتصادية التي تحدث بشكل دوري في أسواق العقارات المحلية أو العالمية، وعادة ما تتبع طفرة الأراضي وهي الزيادة السريعة في سعر السوق للعقارات مثل الإسكان حتى تصل إلى مستويات غير مستدامة ثم تنخفض.

في هذه الفترة التي تسبق الانهيار، والمعروفة أيضا باسم forth . يتم الإجابة على الأسئلة المختلفة حول ما إذا كان يمكن تحديد فقاعات العقارات ومنعها، وما إذا كانت لها أهمية اقتصادية كلية أوسع، بأشكال متعددة حسب مدارس الفكر الاقتصادي ، على النحو المفصل أدناه. [1]

الفقاعات في أسواق الإسكان أكثر أهمية من فقاعات سوق الأسهم .

تاريخياً، تحدث تراجعات أسعار الأسهم في المتوسط كل 13 عامًا، وتستمر لمدة 2.5 عامًا، وتؤدي إلى خسارة حوالي 4 بالمائة في الناتج المحلي الإجمالي. بينما تراجعات أسعار المساكن تكون أقل تواتراً، ولكنها تدوم طويلاً تقريبًا وتؤدي إلى خسائر في الإنتاج تكون أكبر من ضعفها (صندوق النقد الدولي، World Economic Outlook ، 2003).

ولقد أظهرت دراسة تجريبية معملية حديثة [2] أيضًا أنه بالمقارنة بالأسواق المالية، تنطوي أسواق العقارات على فترات ازدهار وفترات تراجع طويلة.

وان انخفاض الأسعار يكون بشكل أبطأ لأن سوق العقارات أقل سيولة.

كانت الأزمة المالية في 2007-2008 مرتبطة بتفجير فقاعات العقارات التي بدأت في بلدان مختلفة خلال العقد الأول من القرن العشرين. [3]

التحديد والوقاية

كما هو الحال مع جميع أنواع الفقاعات الاقتصادية ، يوجد خلاف حول ما إذا كان من الممكن التعرف على فقاعة عقارية أو التنبؤ بها، ثم منعها. ففقاعات المضاربة تمثل انحراف مستمر ومنهجي ومتزايد للأسعار الفعلية عن قيمها الأساسية. [4] وغالبًا ما يكون من الصعب تحديد الفقاعات، حتى بعد وقوعها، بسبب صعوبة تقدير القيم الجوهرية بدقة. وفي القطاع العقاري، يمكن تقدير الأساسيات من عائدات الإيجار (حيث يتم اعتبار العقارات في سياق مشابه للأسهم والأصول المالية الأخرى) أو بناءً على تراجع الأسعار الفعلية على مجموعة من متغيرات الطلب و / أو العرض. [5] [6]

ولقد أصدر الخبير الاقتصادي الأمريكي روبرت شيلر مؤشر أسعار المنازل كيس- شيلر في 20 مدينة كبرى في جميع أنحاء الولايات المتحدة في 31 مايو 2011 والذي أوضح أن "تراجع سعر المنازل قد تم تأكيدها" [7] ولقد جادلت المجلة البريطانية ذا إكونومست ، في أنه يمكن استخدام مؤشرات سوق الإسكان لتحديد فقاعات العقارات. وجادل البعض الآخر من الخبراء كذلك بأن الحكومات والبنوك المركزية يمكنها ويجب عليها أن تتخذ إجراءات لمنع الفقاعات من التكوّن، أو لتقليص الفقاعات الموجودة.

مؤشرات سوق الاسكان

وفي محاولة لتحديد الفقاعات قبل انفجارها، طور الاقتصاديون عددًا من النسب المالية والمؤشرات الاقتصادية التي يمكن استخدامها لتقييم ما إذا كانت قيمة المنازل في منطقة معينة ذات قيمة عالية. بمقارنة المستويات الحالية بالمستويات السابقة التي أثبتت عدم استدامتها في الماضي ( أي أدت إلى أو على الأقل حوادث مصاحبة) ، حيث يمكن للمرء أن يخمن معرفة ما إذا كانت هناك سوق عقارية معينة تعاني من فقاعة.

وتصف المؤشرات جانبين متشابكين من فقاعة الإسكان:

- مكون التقييم

- مكون الدين .

ويقيس عنصر التقييم مدى كلفة المنازل بالنسبة إلى ما يمكن لمعظم الناس تحمله .

ويقيس عنصر الدين كيف تصبح الأسر المثقلة بالديون في شرائها للمنزل أو للربح (وأيضًا مقدار التعرض للبنوك التي تتراكم عن طريق إقراضها).

ويتم توفير ملخص أساسي للتقدم المحرز في مؤشرات الإسكان للمدن الأمريكية بواسطة Business Week . انظر أيضا: الاقتصاد العقاري والاتجاهات العقارية .

مقاييس القدرة على تحمل التكاليف الإسكان

- نسبة السعر إلى الدخل هي مقياس القدرة على تحمل التكاليف الأساسية للسكن في منطقة معينة. عادة ما يكون متوسط أسعار المنازل إلى متوسط الدخل المتاح للأسرة، معبراً عنه كنسبة مئوية أو كسنوات من الدخل. يتم تجميعها في بعض الأحيان بشكل منفصل للمشترين لأول مرة وتسمى إمكانية الوصول . وهذه النسبة، المطبقة على الأفراد، هي عنصر أساسي في قرارات إقراض الرهن العقاري. ووفقًا للحسابات التي أجراها بنك جولدمان ساكس ، تشير مقارنة متوسط أسعار المنازل إلى متوسط دخل الأسرة إلى أن الإسكان في الولايات المتحدة في عام 2005 كان مبالغًا فيه بنسبة 10٪. "ومع ذلك، يستند هذا التقدير على متوسط معدل الرهن العقاري بنسبة حوالي 6 ٪، والتوقع أن ترتفع تلك المعدلات معدلات" ، وكتب فريق الاقتصاد تقريره [8] وفقًا لأرقام بنك جولدمان، لذا فإن الارتفاع بنسبة نقطة مئوية واحدة في معدلات الرهن العقاري سوف يقلل من القيمة العادلة لأسعار المنازل بنسبة 8٪.

- نسبة الودائع إلى الدخل هي الحد الأدنى من الدفعة المقدمة المطلوبة للرهن العقاري النموذجي معبراً عنها في شهور أو سنوات من الدخل. وهي مهمة بشكل خاص للمشترين لأول مرة ؛ إذا أصبحت الدفعة الأولى مرتفعة للغاية، فقد يجد هؤلاء المشترين أنفسهم "مسعرين" من السوق. على سبيل المثال، اعتبارا من 2004 هذه النسبة تساوي سنة واحدة من الدخل في المملكة المتحدة. [9]

</br> البديل الآخر هو ما تسميه الرابطة الوطنية للوسطاء العقاريين في الولايات المتحدة "مؤشر القدرة على تحمل تكاليف الإسكان" في منشوراتها. [10] (تم التشكيك في صحة منهجية NAR من قبل بعض المحللين لأنها لا تأخذ في الاعتبار التضخم. [11] و مع ذلك، اعتبر الإجراء مناسبًا، لأنه يتم التعبير عن كلاً من بيانات تكلفة الدخل والسكن بعبارات تشمل التضخم، ولكل الأمور متساوية، فإن المؤشر يتضمن ضمنيًا التضخم . - يقيس مؤشر القدرة على تحمل التكاليف نسبة التكلفة الشهرية الفعلية للرهن إلى دخل المنزل. يتم استخدامه أكثر في المملكة المتحدة حيث تقريبًا جميع القروض العقارية متغيرة ومربوطة بأسعار فائدة الإقراض المصرفي. إنه يوفر مقياسًا أكثر واقعية لقدرة الأسر على تحمل تكاليف السكن مقارنة بنسبة السعر إلى الدخل. ومع ذلك، يصعب حسابه، وبالتالي لا تزال نسبة السعر إلى الدخل أكثر شيوعًا في استخدام الخبراء. في السنوات الأخيرة فإن ممارسات الإقراض قد خففت، مما يسمح باستعارة المزيد من الدخل. وظهر بعض من التكهن بأن هذه الممارسة على المدى الطويل لا يمكن أن تستمر وقد تؤدي في نهاية المطاف إلى مدفوعات الرهن العقاري لا يمكن تحملها، والتملك بالنسبة للكثيرين.

- المتوسط متعدد يقيس نسبة سعر المنزل المتوسط إلى متوسط دخل الأسرة السنوي. تحوم هذا الإجراء تاريخيًا حول قيمة 3.0 أو أقل، ولكن في السنوات الأخيرة ارتفع هذا المقياس بشكل كبير، لا سيما في الأسواق مع قيود السياسة العامة الشديدة على الأراضي والتنمية. [12]

مقاييس ديون الإسكان

- نسبة الدين إلى السكن أو نسبة خدمة الدين هي نسبة مدفوعات الرهن إلى الدخل المتاح. وعندما ترتفع النسبة، تصبح الأسر أكثر اعتمادًا على ارتفاع قيمة الممتلكات لخدمة ديونها. التباين في هذا المؤشر يقيس إجمالي تكاليف ملكية المنزل، بما في ذلك مدفوعات الرهن العقاري والمرافق وضرائب الممتلكات، كنسبة مئوية من الدخل الشهري الضريبي للأسرة المعيشية النموذجية ؛ على سبيل المثال، راجع تقارير RBC Economics للأسواق الكندية. [13]

- نسبة ديون الإسكان إلى حقوق الملكية (لا يجب الخلط بينها وبين نسبة ديون الشركات إلى حقوق الملكية ) ، والتي تسمى أيضًا القرض مقابل القيمة، هي نسبة ديون الرهن العقاري إلى قيمة العقار الأساسي ؛ إنه مقياس يقيس النفوذ المالي . وتزداد هذه النسبة عندما يأخذ صاحب المنزل قرضًا ثانيًا للرهن العقاري أو الأسهم باستخدام الأسهم المتراكمة كضمان. نسبة أعلى من 1 تعني أن حقوق المالك سلبية.

ملكية المساكن وتدابير الإيجار

- يمكن تحديد الفقاعات عندما تكون الزيادة في أسعار المساكن أعلى من ارتفاع الإيجارات. ففي الولايات المتحدة، ارتفع الإيجار بين عامي 1984 و 2013 بشكل مطرد بنحو 3 ٪ سنويا، في حين ارتفعت أسعار المساكن بين عامي 1997 و 2002 بنسبة 6 ٪ سنويا. بين عامي 2011 والربع الثالث من عام 2013 ارتفعت أسعار المساكن بنسبة 5.83 ٪ والإيجار بنسبة 2 ٪. [14]

- نسبة الملكية هي نسبة الأسر التي تمتلك منازلها مقابل الاستئجار . والتي تميل إلى الارتفاع بثبات مع الدخل. وأيضا غالبا ما تسن الحكومات تدابير مثل التخفيضات الضريبية أو التمويل المدعوم لتشجيع وتسهيل ملكية المنزل . وإذا لم يكن الارتفاع في الملكية مدعومًا بارتفاع الدخول، فقد يعني ذلك أن المشترين يستفيدون من أسعار الفائدة المنخفضة (والتي يجب أن ترتفع في النهاية مع ارتفاع الاقتصاد) أو أن قروض المنازل يتم منحها بمزيد من الحرية، للمقترضين مع سوء الائتمان. لذلك، فإن نسبة الملكية المرتفعة المقترنة بزيادة معدل الإقراض في الرهون العقارية عالية المخاطر قد تشير إلى ارتفاع مستويات الديون المرتبطة بالفقاعات.

- و نسبة السعر إلى الأرباح أو نسبة P / E هي المقياس الشائع استخدامها لتقييم التقييم النسبي من الأسهم . لحساب نسبة P / E لحالة المنزل المستأجر، والذي قسّم سعر المنزل على أرباحه المحتملة أو دخله الصافي ، وهو الإيجار السنوي لسوق المنزل مطروحًا منه المصاريف، والتي تشمل ضرائب الصيانة والممتلكات. هذه الصيغة هي:

- توفر نسبة السعر إلى الربح في المنزل مقارنة مباشرة مع نسب الربح / الربح المستخدمة لتحليل الاستخدامات الأخرى للأموال المرتبطة في المنزل. قارن هذه النسبة إلى نسبة إيجار السعر البسيطة والأقل دقة أدناه.

- نسبة السعر إلى الإيجار هي متوسط تكلفة الملكية مقسومًا على إيرادات الإيجار المستلمة (في حالة الشراء للسماح) أو الإيجار المقدّر (في حالة الشراء للاقامة):

- غالبًا ما يتم قياس الأخير باستخدام أرقام "إيجار المالك المكافئ" التي ينشرها مكتب إحصاءات العمل . ويمكن اعتباره المكافئ العقاري لنسبة أرباح الأسهم . بعبارة أخرى، يقيس المبلغ الذي يدفعه المشتري مقابل كل دولار من دخل الإيجار المستلم (أو الدولار المدخر من إنفاق الإيجار). ترتبط الإيجارات، تمامًا مثل دخل الشركات والأفراد، ارتباطًا وثيقًا عمومًا بأساسيات العرض والطلب ؛ نادراً ما يرى المرء "فقاعة إيجار" غير مستدامة (أو "فقاعة دخل" لهذه المسألة). لذلك فإن الزيادة السريعة في أسعار المنازل إلى جانب سوق التأجير الثابت يمكن أن تشير إلى بداية الفقاعة.

- و كانت نسبة إيجار الأسعار في الولايات المتحدة أعلى بنسبة 18 ٪ من متوسطها على المدى الطويل اعتبارا من أكتوبر 2004. [15]

- إجمالي عائد الإيجار ، وهو مقياس يستخدم في المملكة المتحدة، هو إجمالي الإيجار السنوي الإجمالي مقسومًا على سعر المنزل ويعبر عنه كنسبة مئوية:

- هذا هو المعادل لنسبة سعر المنزل الإيجار. صافي العائد على الإيجار يخصم نفقات المالك (وأحيانا الفراغات المقدرة للإيجار) من إجمالي الإيجار قبل القيام بالحساب أعلاه ؛ هذا هو المعاملة بالمثل لنسبة P / E المنزل.

- نظرًا لاستلام الإيجارات على مدار العام وليس في نهايتها، فإن عائد الإيجار الإجمالي والصافي المحسوب أعلاه هو أقل إلى حد ما من عوائد الإيجار الحقيقية التي تم الحصول عليها عند الأخذ في الاعتبار الطبيعة الشهرية لمدفوعات الإيجار.

- معدل الإشغال (مقابل: معدل الشغور ) هو عدد الوحدات السكنية المشغولة مقسومًا على إجمالي عدد الوحدات في منطقة معينة (في العقارات التجارية، وعادة ما يتم التعبير عنها من حيث المساحة (أي بالمتر المربع ، فدان ، إلخ) لدرجات مختلفة من المباني). انخفاض معدل الإشغال يعني أن السوق في حالة فائض في العرض ناتج عن عمليات المضاربة والبناء والشراء. في هذا السياق، يمكن أن تكون أرقام العرض والطلب مضللة: فطلب المبيعات يتجاوز العرض، لكن الطلب على الإيجار لا.

مؤشرات أسعار السكن

تستخدم هذه المؤشرات سعر المنزل أيضا في تحديد فقاعات الإسكان. وتعرف هذه بمؤشرات أسعار المنازل (HPIs).

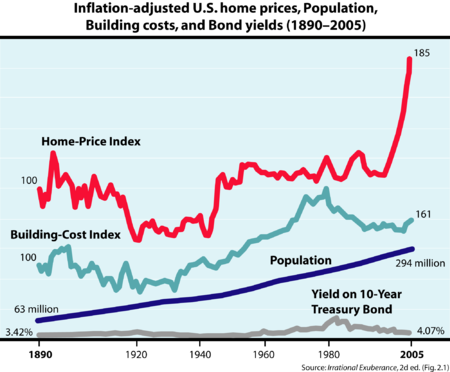

هناك سلسلة ملحوظة من مؤشرات HPI للولايات المتحدة هي مؤشرات Case-Shiller ، التي وضعها الاقتصاديون الأمريكيون كارل كيس ، وروبرت جيه. شيلر ، وألان فايس . ووفقًا لمؤشر Case-Shiller ، شهدت الولايات المتحدة ارتفاعًا في فقاعة الإسكان في الربع الثاني من عام 2006 (الربع الثاني من عام 2006).

فقاعات العقارات الأخيرة

كان انهيار فقاعة أسعار الأصول اليابانية منذ عام 1990 قد أضر بشدة بالاقتصاد الياباني . [16] أثر الانهيار في عام 2005 على شنغهاي ، أكبر مدن الصين . [17] بالنسبة للبلدان الفردية، راجع:

- فقاعة العقارات الأسترالية - مستمرة حاليًا

- دول البلطيق فقاعة الإسكان

- فقاعة الممتلكات البريطانية

- فقاعة الممتلكات البلغارية

- فقاعة الممتلكات الكندية

- فقاعة الممتلكات الصينية - 2005-2011

- فقاعة الممتلكات الدنماركية - 2001-2006

- فقاعة الممتلكات الهندية

- فقاعة الممتلكات الأيرلندية - 1999-2006

- فقاعة أسعار الأصول اليابانية - 1986-1991

- فقاعة الممتلكات اللبنانية

- فقاعة العقارات في نيوزيلندا - مستمرة حاليًا

- فقاعة الممتلكات البولندية - 2002-2008

- فقاعة الممتلكات الرومانية

- فقاعة العقارات الإسبانية - 1985-2008

- فقاعة الإسكان في الولايات المتحدة - 1997-2006 [18]

مقالات ذات صلة

المراجع

- "Defining a Real Estate Bubble - americanmonetaryassociation.org". americanmonetaryassociation.org (باللغة الإنجليزية). 2012-08-04. مؤرشف من الأصل في 17 يونيو 201928 نوفمبر 2018.

- Ikromov, Nuridding and Abdullah Yavas, 2012a, "Asset Characteristics and Boom and Bust Periods: An Experimental Study". Real Estate Economics. 40, 508–535.

- Klein, Ezra (2009-05-28). "Bill Clinton and the Housing Bubble". Washington Post. مؤرشف من الأصل في 04 يونيو 201622 سبتمبر 2011.

- Brooks, Chris; Katsaris, Apostolos (2005). "Trading rules from forecasting the collapse of speculative bubbles for the S&P 500 composite index" ( كتاب إلكتروني PDF ). The Journal of Business. 78 (5): 2003–2036. doi:10.1086/431450. ISSN 0740-9168. مؤرشف من الأصل ( كتاب إلكتروني PDF ) في 1 نوفمبر 2018.

- Nneji, Ogonna; Brooks, Chris; Ward, Charles (2013). "Intrinsic and rational speculative bubbles in the U.S. housing market 1960-2011". Journal of Real Estate Research. 35 (2): 121–151. ISSN 0896-5803.

- Nneji, Ogonna; Brooks, Chris; Ward, Charles W.R. (2013). "House price dynamics and their reaction to macroeconomic changes" ( كتاب إلكتروني PDF ). Economic Modeling. 32: 172–178. doi:10.1016/j.econmod.2013.02.007. ISSN 0264-9993. مؤرشف من الأصل ( كتاب إلكتروني PDF ) في 1 مارس 2020.

- Christie, Les (May 31, 2011). "Home prices: 'Double-dip' confirmed". CNN Money. مؤرشف من الأصل في 04 مارس 2018.

- seek.estate - تصفح: نسخة محفوظة 3 مارس 2016 على موقع واي باك مشين.

- "Home - SecurityNational Mortgage Company". snmcblog.com. مؤرشف من الأصل في 07 أغسطس 201906 يناير 2017.

- "Affordable Housing Real Estate Resource: Housing Affordability Index". National Association of Realtors. مؤرشف من الأصل في 09 أبريل 201223 يونيو 2009.

- seek.estate - تصفح: نسخة محفوظة 3 مارس 2016 على موقع واي باك مشين.

- "10th Annual Demographia International Housing Affordability Survey: 2014" ( كتاب إلكتروني PDF ). مؤرشف من الأصل ( كتاب إلكتروني PDF ) في 22 يناير 202011 نوفمبر 2014.

- June 2, 2005 report - تصفح: نسخة محفوظة 27 أكتوبر 2015 على موقع واي باك مشين.

- Wallison, Peter J (January 5, 2014), "The Bubble is Back", The New York Times, New York, صفحة A15, مؤرشف من الأصل في 21 يناير 2014,14 أبريل 2014

- Krainer, John; Wei, Chishen (October 1, 2004). "House Prices and Fundamental Value". Federal Reserve Bank of San Francisco. مؤرشف من الأصل في 14 مارس 2020.

- Fackler, Martin (December 25, 2005). "Take It From Japan: Bubbles Hurt". New York Times. مؤرشف من الأصل في 31 أكتوبر 201423 يونيو 2009.

- Lee, Don (January 8, 2006). "A Home Boom Busts". Los Angeles Times. مؤرشف من الأصل في 11 أكتوبر 201823 يونيو 2009.

- Bajaj, Vikas; Leonhardt, David (2008-12-18). "Tax Break May Have Helped Cause Housing Bubble". New York Times. مؤرشف من الأصل في 13 سبتمبر 201806 مايو 2012.

قراءة متعمقة

- جون كالفيرلي (2004) ، فقاعات وكيفية البقاء على قيد الحياة ، N. Brealey. (ردمك )

- روبرت جيه. شيلر (2005). الوفرة غير المنطقية ، الطبعة الثانية. مطبعة جامعة برينستون. (ردمك ) .

- جون ر. تالبوت (2003). الانهيار القادم في سوق الإسكان ، نيويورك: McGraw-Hill، Inc. (ردمك ) .

- أندرو توبياس (2005). دليل الاستثمار الوحيد الذي ستحتاج إليه (تم التحديث ) ، هاركورت تستعد وشركاه. (ردمك ) .

- إريك تايسون (2003). التمويل الشخصي للدمى ، الطبعة الرابعة، فوستر سيتي، كاليفورنيا: كتب IDG. (ردمك ) .

- Burton G. Malkiel (2003). دليل Random Walk إلى الاستثمار: عشر قواعد للنجاح المالي ، نيويورك: WW Norton and Company، Inc. (ردمك ) .

- إليزابيث وارين وأميليا وارين تياجي (2003). مصيدة الدخلين: لماذا تسير الأمهات والآباء من الطبقة الوسطى ، نيويورك: الكتب الأساسية. (ردمك ) .