Le monétarisme est une école de pensée économique dont la thèse centrale est que la monnaie et la politique monétaire ne peuvent avoir aucun effet positif sur la croissance économique (neutralité monétaire), et que les banques centrales ne doivent pas intervenir sur les marchés. Soutenant la thèse de l'autorégulation, le monétarisme rejette les interventions de l'État dans l'économie.

Fondée par l'économiste Milton Friedman au milieu du XXe siècle, elle a joui d'une grande influence auprès des décideurs publics dans les années 1970 et 1980 avant de tomber en désuétude.

Histoire

Émergence

Durant les années 1950 et 1960, Milton Friedman et Anna Schwartz rédigent des travaux d'économie sur l'origine et les causes des crises économiques. Ils identifient les manipulations de la masse monétaire par la banque centrale comme le facteur majeur des récessions, dont notamment de la Grande Dépression. Ils exposent leur théorie dans Une histoire monétaire des États-Unis, 1867-1960, qui fait figure de premier ouvrage monétariste[1]. Toutefois, cette école de pensée demeure au départ peu populaire, du fait de la domination de l'école de la synthèse, qui avait fusionné des éléments issus du keynésianisme originel avec des théories néoclassiques[2].

L'appellation de « monétarisme » provient d'un article de Karl Brunner, publié en 1968. Si Friedman considère l'expression « pas très élégante », elle demeure utilisée[3].

Affirmation

Dans les années 1970, les pays développés connaissent une hausse brutale de l'inflation ainsi qu'une récession dues au premier choc pétrolier. S'ensuit une phase de déclinflation et de stagflation, qui entre en contradiction directe avec les prédictions de la synthèse néoclassique[4]. Selon cette école, l'inflation devait provoquer une baisse du chômage et un retour de la croissance économique (courbe de Phillips). Devant l'incapacité de la synthèse néoclassique à expliquer ce phénomène, le monétarisme gagne en crédibilité[5]. Un nombre croissant d'économistes rejoint alors l'école monétariste, ce qui permet le développement de nouveaux modèles et théories qui s'opposent radicalement à la macroéconomie keynésienne. On parle alors d'une véritable « contre-révolution » macroéconomique[4].

Le monétarisme remporte alors un certain succès auprès des dirigeants politiques. La Bundesbank adopte très tôt les thèses monétaristes[6]. L'arrivée au pouvoir de Margaret Thatcher au Royaume-Uni marque également un tournant monétariste[7]. La Réserve fédérale des États-Unis adopte des préconisations monétaristes en arrêtant de fixer une cible de taux d'intérêt et en mettant en œuvre une politique de ciblage de la masse monétaire[8].

Application et désuétude

Le monétarisme croît au fur et à mesure que de nouveaux économistes s'y intéressent. Toutefois, l'école ne réussit pas à créer un cadre général, une théorie qui permette d'expliquer les régularités empiriques censées soutenir la position monétariste[9]. Au début des années 1970, Friedman publie de nouveaux travaux pour poser des fondements plus solides à son école de pensée, mais ces travaux ne remportent pas l'adhésion. Les autres monétaristes sont particulièrement choqués que Friedman utilise le modèle IS/LM, qui est au fondement de la synthèse néoclassique[9]. L'école de pensée se fissure alors[9].

L'école est aussi remise en cause de manière pratique : en 1982, la Fed tourne le dos au monétarisme en mettant en place une politique monétaire discrétionnaire ; à la fin de la décennie, elle a remis en place des cibles de taux d'intérêt[8]. Le monétarisme tombe ainsi en désuétude dès les années 1980. Les débats et désaccords entre économistes monétaristes brouillent la compréhension des thèses de l'école, et la concurrence de la nouvelle économie classique la rend moins pertinente[7].

Fondements théoriques

Offre de monnaie exogène

L'école monétariste se fonde sur quelques hypothèses majeures. La première est que l'offre de monnaie (masse monétaire) est exogène, c'est-à-dire qu'elle est déterminée par la banque centrale[10].

Anticipations adaptatives

La troisième est que les agents économiques, dont la rationalité est réelle quoiqu'imparfaite, procèdent à des anticipations adaptatives, qui diminuent à long terme l'efficacité des politiques conjoncturelles[10].

Inflation d'origine monétaire

Le monétariste se fonde sur une intuition économique ancienne, que l'on trouve déjà chez David Hume, selon laquelle une hausse de la quantité de monnaie en circulation, si elle ne s'accompagne pas d'une hausse du nombre de biens dans l'économie, se répercutera nécessairement sur les prix en les faisant augmenter[5].

Milton Friedman reprend et renouvelle à ce titre la théorie quantitative de la monnaie, selon laquelle une augmentation de la masse monétaire conduit nécessairement à une hausse des prix[11].

Concepts clefs

Incohérence temporelle

Le monétarisme crée le concept d'incohérence temporelle, selon lequel le décalage entre le moment de la prise de décision d'une politique publique et le moment où cette politique publique a des effets, la conjoncture a changé et la politique peut ne plus être efficace, voir être parfaitement nocive[8].

Règle d'or de croissance de la masse monétaire

L'école monétariste considère que la monnaie, si elle n'a aucun effet sur les variables réelles, peut avoir un effet perturbateur en provoquant de l'inflation. Or, l'augmentation du niveau des prix brouille les anticipations des acteurs, et empêche les prix de servir de signal (théorie du signal-prix). Le monétarisme préconise une politique de ciblage de la masse monétaire, par laquelle la puissance publique s'engage à ne faire croître qu'à un rythme prédéterminé la masse monétaire[5].

Taux de chômage naturel

Le monétarisme retravaille le concept de taux de chômage naturel[12]. Il s'agit du taux de chômage d'équilibre, vers lequel l'économie converge à terme, et dont il est impossible de s'écarter durablement par le biais de politiques budgétaires ou monétaires[13].

Revenu permanent et revenu transitoire

Le monétarisme met en avant le concept de revenu permanent, ainsi que celui de revenu transitoire, dès 1957. Milton Friedman publie un article, « A Theory of Consumption Function », où il distingue le revenu permanent des ménages (qui est une moyenne des revenus engrangés pendant leur vie), du revenu transitoire (subventions momentanément distribuées par l’État, par exemple). Ces deux concepts sont essentiels dans l'argumentation monétariste contre la relance budgétaire keynésienne : si les agents économiques prennent des décisions de consommation en se basant sur le revenu permanent, alors une politique de relance par la consommation est inutile[4].

Effet d'éviction

Les monétaristes travaillent sur le concept d'effet d'éviction, selon lequel les dépenses publiques sont d'autant plus nocives pour l'économie qu'elles captent de l'épargne disponible qui aurait pu être utilisé de manière plus productive par les entreprises si l’État ne les avait pas captées pour financer ses dépenses[2].

Thèses

Inutilité d'une politique monétaire de manipulation des taux d'intérêt

Le monétarisme s'oppose aux politiques monétaires conventionnelles à base de modulation des taux directeurs. Une politique monétaire expansionniste, qui vise à faire baisser les taux d'intérêt, est inefficace : sur le court terme, l'augmentation de l'offre de monnaie fait en effet baisser les taux ; les agents économiques anticipent l'inflation à venir, et donc les taux remontent à un niveau au moins aussi élevé que le taux de départ. De la même manière, une politique monétaire restrictive fait augmenter les taux sur le court terme, mais les anticipations d'inflation baissant, les taux baissent également[13].

Utilité d'une politique monétaire de ciblage monétaire

Les monétaristes soutiennent que l'autorité chargée de la monnaie (généralement, la banque centrale) doit mener une politique monétaire stricte afin de limiter la quantité de monnaie en circulation. Friedman préconise la mise en place de la règle d'or de l'accroissement de la masse monétaire. La quantité de monnaie doit croître de manière lente, stable, et donc facilement anticipable pour les agents économiques[14].

Il suggère d'inscrire dans la Constitution de chaque pays un taux de croissance fixe pour la masse monétaire correspondant au taux de croissance moyen de la production à long terme (par exemple 5 %), les taux d'intérêt étant fixés par la loi de l'offre et de la demande. Si la croissance économique ralentit, l'offre de monnaie sera excédentaire et les taux d'intérêt diminueront, permettant une reprise de la croissance. Si la croissance accélère au-delà du rythme prévu (surchauffe), l'offre de monnaie sera insuffisante et les taux d'intérêt augmenteront, ce qui freinera la croissance. Ainsi les politiques conjoncturelles (politique de relance ou de rigueur) sont inutiles, et les risques d'inflation ou de récession sont éliminés[15].

Inutilité d'une politique budgétaire de relance

Les monétaristes remettent radicalement en cause l'utilité des politiques budgétaires de relance par lesquelles la puissance publique augmente les dépenses publiques pour distribuer de l'argent public aux particuliers. Dans une telle situation, le keynésianisme prévoit une stimulation de la consommation, et donc une augmentation de l'offre de la part des producteurs, ce qui relance l'économie. Toutefois, les monétaristes considèrent que les agents économiques prennent la décision de consommation en se basant sur leur revenu permanent, et non pas sur le revenu transitoire que représente un chèque public. Une relance budgétaire ne stimule donc pas la consommation[4].

Stabilité monétaire et stabilité financière

En vertu de l'hypothèse de Schwartz, les monétaristes considèrent que la stabilité monétaire (la lutte contre l'inflation) est suffisante à assurer la stabilité financière[16].

Inflation comme phénomène monétaire

Les monétaristes considèrent que l'inflation est « partout et toujours un phénomène monétaire ». Elle est due selon eux à l'augmentation trop rapide de la masse monétaire[17]. Cela rejoint la théorie quantitative de la monnaie, selon laquelle la masse monétaire M ne peut faire varier que le niveau des prix P, à condition que l'on suppose que la vitesse de la circulation de la monnaie V et le volume des transactions T soient constants[10].

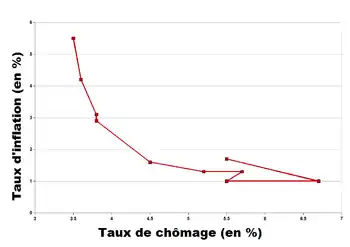

Rejet de la courbe de Philips

La courbe de Phillips est une des pierres de fondation les plus importantes du keynésianisme, car elle valide empiriquement, jusqu'aux années 1970, la relation inverse entre l'inflation et le chômage. Cette courbe contredit explicitement le monétarisme, car elle met en lumière le lien entre la sphère monétaire (l'inflation) et la sphère réelle (le marché du travail). La courbe de Philips est ainsi une pierre d'achoppement, que les monétaristes vont chercher à réfuter[4].

Les monétaristes soutiennent que la relation inverse entre inflation et chômage n'est vraie qu'à court terme. Lorsque la masse monétaire augmente, et l'inflation avec elle, « les autorités font croire aux travailleurs que leur salaire réel a augmenté, ce qui les conduit à augmenter leur offre de travail. À court terme on a donc une diminution du chômage, mais rapidement les travailleurs s'aperçoivent que les prix ont augmenté en même temps, ils diminuent donc leur offre de travail »[18]. Or, les agents économiques disposent d'une faculté d'anticiper de manière adaptative (anticipation adaptative) l'inflation ; lorsqu'ils remarquent que la masse monétaire augmente et que l'inflation arrive, ils négocient une hausse de salaires, ce qui contrecarre l'effet de l'inflation sur la baisse du chômage. La situation finale est que le chômage est le même, mais le niveau des prix a augmenté[4].

Flexibilité du taux de change

Le monétarisme se montre favorable aux taux de change flottants depuis un article de Friedman de 1953. Le taux de change nominal peut varier et s'ajuster selon les chocs extérieurs[2].

Débats et critiques

Anticipations des agents

Le monétarisme a été à son tour contesté par d'autres libéraux. Les nouveaux classiques se sont opposés à Friedman en défendant des hypothèses comportementales sensiblement différentes. Les monétaristes supposent des anticipations adaptatives, les agents s'adaptent en fonction de la situation présente. Ils peuvent être trompés par une politique économique qui sera alors efficace à court terme mais néfaste à long terme quand les agents se rendront compte de leurs erreurs. Pour les nouveaux classiques (Lucas, notamment), les anticipations sont rationnelles. Les agents raisonnent en termes réels et ne peuvent être leurrés par une politique monétaire, qui sera donc inefficace à court terme comme à long terme[19].

Hypothèse erronée

Le monétarisme s'est fondé sur l'idée selon laquelle la vitesse de circulation de la monnaie est constante. Or, sa vitesse est devenue erratique après les années 1980, et a diminué dans les années suivantes. Cela a miné l'intérêt des décideurs monétaires dans la théorie[20].

Domination idéologique

Le monétarisme a été critiqué pour sa prédominance idéologique dans les années 1980, et l'influence de l'école sur les décideurs publics. Michel Rocard écrit par exemple que « le monétarisme fournit une justification théorique à l'écrasement de la main-d’œuvre par l'actionnariat », et que, en prônant l'autorégulation des marchés, « le triomphe théorique et politique du monétarisme paralysa les décideurs »[21].

Notes et références

- ↑ Jean-Marc Daniel, « La revanche de Milton Friedman », sur lemonde.fr,

- 1 2 3 Gilbert Faccarello et Heinz D. Kurz, Handbook on the history of economic analysis. Volume II, Schools of thought in economics, (ISBN 978-1-78536-736-6 et 1-78536-736-6, OCLC 954474514, lire en ligne)

- ↑ Gérard Marie Henry, Histoire de la pensée économique, Armand Colin, (ISBN 978-2-200-24403-3, lire en ligne)

- 1 2 3 4 5 6 Ghislain Deleplace, Histoire de la pensée économique - 3e éd., Dunod, (ISBN 978-2-10-077318-3, lire en ligne)

- 1 2 3 Éric Vasseur, L’économie en 55 fiches - 3e édition, Editions Ellipses, (ISBN 978-2-340-07218-3, lire en ligne)

- ↑ Dominique Chamblay, Marc Montoussé et Gilles Renouard, 50 fiches pour comprendre les débats économiques actuels, Editions Bréal, (ISBN 978-2-7495-0656-2, lire en ligne)

- 1 2 (en) Gordon Pepper, Inside Thatcher's Monetarist Revolution, Springer, (ISBN 978-0-333-99547-1, lire en ligne)

- 1 2 3 Paul R. Krugman et Robin Wells, Macroéconomie, De Boeck Superieur, (ISBN 978-2-8073-2018-5, lire en ligne)

- 1 2 3 Mark Blaug, The methodology of economics, or, How economists explain, (ISBN 978-1-107-72007-7, 1-107-72007-9 et 978-0-511-52822-4, OCLC 865579094, lire en ligne)

- 1 2 3 Alain Beitone, Antoine Cazorla et Estelle Hemdane, Dictionnaire de science économique - 6e éd., Dunod, (ISBN 978-2-10-079956-5, lire en ligne)

- ↑ Ahmed Silem et Jean-Marie Albertini, Lexique d'économie, Dalloz, (ISBN 978-2-247-18499-6, lire en ligne)

- ↑ Jean-Paul Brun et David Mourey, Marché du travail, emploi, chômage, De Boeck Superieur, (ISBN 978-2-8073-2143-4, lire en ligne)

- 1 2 Bosc Serge, Combes Alain et Échaudemaison Claude-Danielle, L'économie aux concours des grandes écoles - 1re et 2e années, NATHAN (ISBN 978-2-09-812364-9, lire en ligne)

- ↑ Bernard Landais, Le monétarisme, FeniXX réédition numérique, (ISBN 978-2-402-14962-4, lire en ligne)

- ↑ (en) David K. H. Begg et Alan Budd, Monetarism and Macro-economics: Contributions on the Current Policy Debate in the UK, Institute of Economic Affairs, (ISBN 978-0-255-36203-0, lire en ligne)

- ↑ Yoann Brun, Lou Dumez, Matthias Knol et Fabrice Tricou, Monnaie et financement de l'économie, dl 2019 (ISBN 978-2-35030-634-6 et 2-35030-634-8, OCLC 1134989408, lire en ligne)

- ↑ Les Économistes atterrés, La monnaie - Un enjeu politique, Éditions Points, (ISBN 978-2-7578-7054-9, lire en ligne)

- ↑ Guerrien, Bernard, Dictionnaire d'analyse économique : microéconomie, macroéconomie, monnaie, finance, etc. (ISBN 978-2-348-06080-9 et 2-348-06080-9, OCLC 1190754385, lire en ligne)

- ↑ Jean Pierre Delas, Économie contemporaine. Faits, concepts, théories, Paris, Ellipses, 751 p.

- ↑ Paul R. Krugman et Robin Wells, Macroéconomie, De Boeck Superieur, (ISBN 978-2-8073-2018-5, lire en ligne)

- ↑ Michel Rocard, Mes points sur les i: Propos sur la présidentielle et la crise, Odile Jacob, (ISBN 978-2-7381-8062-9, lire en ligne)

Voir aussi

Articles connexes

Liens externes

- Notices dans des dictionnaires ou encyclopédies généralistes :