إن أزمة الديون الأوروبية التي غالبا ما يشار إليها أيضا بأزمة منطقة اليورو أو أزمة الديون السيادية الأوروبية وهي أزمة ديون متعددة السنوات تجري في الأتحاد الأوروبي منذ نهاية عام 2009 والعديد من الدول الأعضاء في منطقة اليورو (اليونان والبرتغال وأيرلندا واسبانيا وقبرص) لم تتمكن من تسديد ديونها الحكومية أو إعادة تمويلها أو لإنقاذ البنوك المثقلة بالديون تحت إشرافها الوطني دون وجود مساعدة من الأطراف الثلاثة مثل بلدان منطقة اليورو الأخرى أو البنك المركزي الأوروبي أو البنك الدولي صندوق النقد الدولي.

وتفاوتت الأسباب التفصيلية لأزمة الديون وفي العديد من البلدان تم تحويل ديون خاصة ناجمة عن فقاعة الممتلكات إلى ديون سيادية نتيجة لإنقاذ النظام المصرفي واستجابات الحكومة لتباطؤ الاقتصاد بعد الفقاعة التي حدثت وقد ساهم هيكل منطقة اليورو بوصفها اتحادا نقديا (أي عملة واحدة) دون اتحاد مالي (على سبيل المثال مختلف قواعد الضرائب والمعاشات التقاعدية العامة) في الأزمة وحد من قدرة القادة الأوروبيين على الاستجابة.[3][4] وتمتلك البنوك الأوروبية قدرا كبيرا من الديون السيادية حيث أن المخاوف المتعلقة بملاءمة النظم المصرفية أو السيادية تعزز بشكل سلبي.[5]

ومع تكثيف الشواغل في أوائل عام 2010 وما بعده [6][7] نفذت الدول الأوروبية الرائدة سلسلة من تدابير الدعم المالي مثل صندوق الإنقاذ المالي الأوروبي وآلية الاستقرار الأوروبية كما ساهم البنك المركزي الأوروبي في حل الأزمة عن طريق خفض أسعار الفائدة وتقديم قروض رخيصة بأكثر من تريليون يورو من أجل الحفاظ على تدفقات الأموال بين البنوك الأوروبية وفي 6 سبتمبر 2012 قام البنك المركزي الأوروبي بتهدئة الأسواق المالية بإعلان الدعم غير المحدود المجاني لجميع بلدان منطقة اليورو التي تشارك في برنامج إنقاذ الدولة أو برنامج التحوط من الدولة ذات السيادة من خلال بعض المحصولات التي تقلل من المعاملات النقدية المباشرة.[8]

وقد أتاحت العودة إلى النمو الاقتصادي وحالات العجز الهيكلي المحسنة من تمكين أيرلندا والبرتغال الخروج من برامج الإنقاذ المالي في يوليو 2014. واستطاعت اليونان وقبرص استعادة جزء من الوصول إلى الأسواق في عام 2014 ولم تحصل إسبانيا رسميا على برنامج إنقاذ وقد خصصت حزمة إنقاذها من الإدارة السليمة بيئيا لصندوق إعادة رسملة البنك ولم تشمل الدعم المالي للحكومة نفسها.

وكان للأزمة آثار اقتصادية ضارة كبيرة وآثار سوق العمل حيث بلغت معدلات البطالة في اليونان وإسبانيا 27٪ [9] ووجهت اللوم إلى النمو الاقتصادي الضعيف ليس فقط لمنطقة اليورو بأكملها بل بالنسبة للأتحاد الأوروبي بأسره وعلى هذا النحو يمكن القول أنه كان له تأثير سياسي كبير على الحكومات الحاكمة في 10 من أصل 19 بلد بمنطقة اليورو مما أسهم في تحولات السلطة في اليونان وأيرلندا وفرنسا وإيطاليا والبرتغال وإسبانيا وسلوفينيا وسلوفاكيا وبلجيكا وهولندا وكذلك خارج منطقة اليورو في المملكة المتحدة.

الأسباب

وقد نجمت أزمة منطقة اليورو عن مجموعة من العوامل المعقدة بما في ذلك عولمة التمويل وشروط الائتمان السهلة خلال الفترة 2002-2008 التي شجعت ممارسات الإقراض والاقتراض عالية المخاطر حيث الأزمة المالية 2007-2008 والاختلالات التجارية الدولية وفقاعات العقارات التي انفجرت منذ ذلك الحين والركود الكبير في الفترة 2008-2010 وخيارات السياسة المالية المتعلقة بالإيرادات والنفقات الحكومية والنهج التي تستخدمها الدول لإنقاذ الصناعات المصرفية المضطربة وحملة السندات الخاصة على افتراض أعباء الديون الخاصة أو الخسائر الاجتماعية.

وفي عام 1992 وقع أعضاء الاتحاد الأوروبي معاهدة ماستريخت التي تعهدوا بموجبها بالحد من إنفاقهم على العجز ومستويات الديون إلا أن بعض دول الأعضاء في الاتحاد الأوروبي أخفقت في أوائل العقد الأول من القرن الماضي في البقاء ضمن حدود معايير ماستريخت وتحولت إلى تأمين إيرادات حكومية مستقبلية لتخفيض ديونها أو عجزها وتجاوز أفضل الممارسات وتجاهل المعايير الدولية.[10] وقد سمح ذلك للحكومات بإخفاء عجزها ومستويات ديونها من خلال مجموعة من التقنيات بما في ذلك المعاملات غير المتسقة في الحسابات وخارج الميزانية العمومية واستخدام هياكل معقدة من العملات والائتمانات المشتقة ومنذ أواخر عام 2009 وبعد أن انتخبت الحكومة اليونانية حديثا توقفت حكومة الباسوك عن إخفاء مديونيتها الحقيقية وعجز ميزانيتها وتقللت المخاوف من التخلف عن السداد في بعض الدول الأوروبية في الجمهور وخفضت ديون الحكومة لعدة ولايات وانتشرت الأزمة في وقت لاحق إلى أيرلندا والبرتغال مع إثارة المخاوف بشأن إيطاليا وإسبانيا والنظام المصرفي الأوروبي واختلالات جوهرية أكثر داخل منطقة اليورو.[11]

وقد تم الكشف عن نقص الإبلاغ من خلال مراجعة توقعات عجز ميزانية عام 2009 من "6-8٪" من إجمالي الناتج المحلي (أي ما لا يزيد عن 3٪ من إجمالي الناتج المحلي وكانت قاعدة لمعاهدة ماستريخت) إلى 12.7٪ مباشرة بعدما فاز حزب باسوك في الانتخابات الوطنية اليونانية في أكتوبر 2009. ولم تقتصر مراجعة توقعات العجز في الميزانية بشكل كبير بسبب الأزمة المالية الدولية على اليونان فعلى سبيل المثال ارتفعت توقعات الولايات المتحدة لعجز ميزانية عام 2009 من 407 مليار دولار المتوقعة في ميزانية السنة المالية 2009 إلى 1.4 تريليون دولار وفي المملكة المتحدة كان هناك توقعات نهائية أكثر من 4 مرات أعلى من الأصل.[12] وفي اليونان تم الإبلاغ عن انخفاض ("6-8٪") من التوقعات حتى وقت متأخر جدا من السنة (سبتمبر 2009) ومن الواضح أن لا يتطابق مع الوضع الفعلي.

وحقيقة أن الديون اليونانية تجاوزت 400 بليون دولار (أكثر من 120 في المائة من الناتج المحلي الإجمالي) وفرنسا تمتلك 10 في المائة من ذلك الدين مما أدى إلى إرهاب المستثمرين في كلمة "التخلف عن السداد". وعلى الرغم من أن رد فعل السوق كان بطيئا إلى حد ما إلا أن العائد على السندات الحكومية في اليونان لمدة 10 سنوات تجاوز 7٪ فقط في أبريل 2010 وتزامن ذلك مع عدد كبير من المقالات السلبية مما أدى إلى حجج حول دور وسائل الإعلام الدولية وغيرها من الجهات الفاعلة التي تغذي الأزمة.

تطورات الأزمة

.وقد اندلعت أزمة الديون الأوروبية في أعقاب الركود الأقتصادى في أواخر عام 2009 واتسمت ببيئة من العجز الهيكلي الحكومي المفرط وتسارع مستويات الديون وعندما عانى القطاع المصرفي الهش نسبيا من التدهور السلبي للركود الكبير فقد عانى معظم الدول في أوروبا من إنقاذ العديد من البنوك الأكثر تضررا مع بعض القروض الداعمة لإعادة الرسملة والاستقرار المالي للاقتصاد واعتبارا من يناير 2009 طلبت مجموعة من 10 مصارف في أوروبا الوسطى والشرقية بالفعل تقديم خطة إنقاذ.[13] وفي ذلك الوقت أصدرت المفوضية الأوروبية توقعات بانخفاض 1.8٪ في الناتج الاقتصادي للاتحاد الأوروبي لعام 2009 مما جعل التوقعات للبنوك أسوأ من ذلك.[13][14] وكان العديد من عمليات إعادة الرسملة المصرفية الممولة من القطاع العام أحد الأسباب وراء التدهور الحاد في نسب الدين إلى إجمالى الناتج المحلي التي واجهتها عدة حكومات أوروبية في أعقاب الركود الكبير وتفيد التقارير بأن الأسباب الجذرية الرئيسية لأزمات الديون السيادية الأربعة التي اندلعت في أوروبا هي مزيج من: ضعف النمو الفعلي والمحتمل والضعف التنافسي وتصفية المصارف والشركات ذات السيادة ونسب الدين إلى إجمالى الناتج المحلي القائمة مسبقا (الحكومة والقطاع الخاص والقطاع غير الخاص).[15]

وفي الأسابيع القليلة الأولى من عام 2010 كان هناك قلق متجدد بشأن الدين الوطني المفرط حيث طالب المقرضون بمعدلات فائدة أعلى من عدة بلدان ذات مستويات ديون وعجز وعجز في الحساب الجاري أعلى وهذا بدوره جعل من الصعب على أربع حكومات من أصل ثمانية عشر منطقة اليورو أن تمول المزيد من العجز في الميزانية وتسدد أو تعيد تمويل الديون الحكومية القائمة ولا سيما عندما تكون معدلات النمو الاقتصادي منخفضة وعندما تكون نسبة مئوية عالية من الديون في يد دائنين أجانب في حالة اليونان والبرتغال.

وقد واجهت الدول التي تأثرت تأثرا سلبيا بالأزمة ارتفاعا قويا في أسعار الفائدة على السندات الحكومية نتيجة لشواغل المستثمرين بشأن القدرة على تحمل الديون في المستقبل. وكان لا بد من إنقاذ أربع ولايات في منطقة اليورو من خلال برامج الإنقاذ السيادية التي شارك في تقديمها صندوق النقد الدولي واللجنة الأوروبية بدعم إضافي من المستوى التقني من البنك المركزي الأوروبي وأصبحت هذه المنظمات الدولية الثلاث التي تمثل دائني الإنقاذ معا ملقب بـ "الترويكا".

ومن أجل محاربة الأزمة ركزت بعض الحكومات على رفع الضرائب وخفض النفقات مما ساهم في الاضطرابات الاجتماعية والنقاش الكبير بين الاقتصاديين وكثير منهم يدعون إلى زيادة العجز عندما تكافح الاقتصادات وخاصة في البلدان التي ازداد فيها العجز في الميزانية والديون السيادية بشكل حاد وظهرت أزمة ثقة مع اتساع نطاق انتسار العائد على السندات والتأمين ضد المخاطر على نظام الإيداع المركزي بين هذه الدول والدول الأعضاء الأخرى في الاتحاد الأوروبي وأهمها ألمانيا.[16] وبحلول نهاية عام 2011 قدرت ألمانيا بأكثر من 9 مليارات يورو من الأزمة حيث توافد المستثمرون إلى سعر فائدة أكثر أمانا ولكن دون سعر الفائدة على سندات الحكومة الاتحادية الألمانية.[17] وبحلول يوليه 2012 استفادت هولندا والنمسا وفنلندا أيضا من معدلات الفائدة الصفرية أو السلبية وبالنظر إلى السندات الحكومية القصيرة الأجل التي تقل مدتها عن سنة واحدة حيث تشمل قائمة المستفيدين بلجيكا وفرنسا [18]. وفي حين استفادت سويسرا (والدنمارك)[18] على حد سواء من انخفاض أسعار الفائدة أدت الأزمة أيضا إلى الإضرار بقطاع صادراتها بسبب التدفق الكبير لرأس المال الأجنبي وما نجم عنه من ارتفاع للفرنك السويسري وفي سبتمبر 2011 فاجأ البنك الوطني السويسري المتداولين بالعملات من خلال التعهد بأنه "لن يتسامح بعد الآن مع سعر صرف اليورو مقابل الفرنك السويسري دون الحد الأدنى البالغ 1.20 فرنك" مما يضعف بالفعل الفرنك السويسري وهذا هو أكبر تدخل سويسري منذ عام 1978.[19]

وعلى الرغم من أن الديون السيادية قد ارتفعت بشكل كبير في عدد قليل من بلدان منطقة اليورو إلا أن اليونان وأيرلندا والبرتغال مجتمعة لا تمثل سوى 6٪ من الناتج المحلي الإجمالي في منطقة اليورو [20][21] مما أدى إلى تكهنات بمزيد من العدوى في بلدان أوروبية أخرى واحتمال تفكك منطقة اليورو وإجمالا أجبرت أزمة الديون خمسة بلدان من أصل 17 بلدا في منطقة اليورو على التماس المساعدة من الدول الأخرى بحلول نهاية عام 2012.

وفي منتصف عام 2012 وبسبب النجاح في ضبط أوضاع المالية العامة وتنفيذ الإصلاحات الهيكلية في البلدان الأكثر تعرضا للخطر وتدابير السياسة العامة المختلفة التي اتخذها قادة الاتحاد الأوروبي والبنك المركزي الأوروبي وتحسن الاستقرار المالي في منطقة اليورو تحسنا كبيرا سقطت بشكل مطرد وقد أدى ذلك أيضا إلى تقليص خطر العدوى إلى بلدان أخرى في منطقة اليورو. واعتبارا من أكتوبر 2012 فقط 3 من أصل 17 بلدا من منطقة اليورو وهي اليونان والبرتغال وقبرص لا تزال تكافح مع أسعار الفائدة على المدى الطويل فوق 6٪.[22] وبحلول مطلع يناير 2013 أظهرت مزادات الديون السيادية الناجحة في جميع أنحاء منطقة اليورو ولكن الأهم من ذلك في أيرلندا وإسبانيا والبرتغال أن المستثمرين يعتقدون أن دعم البنك المركزي الأوروبي قد عمل.[23] وفي نوفمبر 2013 خفض البنك المركزي الأوروبي سعر الصرف المصرفي إلى 0.25٪ فقط للمساعدة في الانتعاش في منطقة اليورو.[24] وحتى مايو 2014 لا يزال هناك بلدان (اليونان وقبرص) لا يزالان بحاجة إلى مساعدة من أطراف ثالثة.[25]

اليونان

وفي أوائل العقد الأول من القرن الحادي والعشرين كان الاقتصاد اليوناني من أسرع الاقتصادات نموا في منطقة اليورو وكان مرتبطا بعجز هيكلي كبير [26]. ومع تعرض الاقتصاد العالمي للأزمة المالية في الفترة 2007-2008، تعرضت اليونان لضغوط خاصة لأن صناعاتها الرئيسية - الشحن والسياحة - كانت حساسة بشكل خاص للتغيرات في دورة الأعمال. وقد أنفقت الحكومة بشكل كبير على الحفاظ على أداء الاقتصاد وزيادة ديون البلاد وفقا لذلك.

وعلى الرغم من التنقيح الصاعد للتوقعات الخاصة بعجز ميزانية 2009 في أكتوبر 2009 ارتفعت معدلات الاقتراض اليونانية في البداية ببطء وبحلول أبريل 2010 كان من الواضح أن البلد أصبح غير قادر على الاقتراض من الأسواق وفي 23 أبريل 2010 طلبت الحكومة اليونانية قرضا مبدئيا قدره 45 مليار يورو من الاتحاد الأوروبي وصندوق النقد الدولي لتغطية احتياجاتها المالية للجزء المتبقي من عام 2010.[27] وبعد بضعة أيام خفضت ستاندرد آند بورز تصنيف الديون السيادية لليونان إلى وضع BB+ أو "غير المرغوب فيه" وسط مخاوف من التخلف عن السداد [28] وفي هذه الحالة كان المستثمرون عرضة لخسارة 30-50٪ من أموالهم.[28] وانخفضت أسواق الأسهم في جميع أنحاء العالم وعملة اليورو أيضا ردا على تخفيضها.[29]

وفي 1 مايو 2010 أعلنت الحكومة اليونانية سلسلة من تدابير التقشف (مجموعة التقشف الثالثة في غضون أشهر)[30] لتأمين قرض مدته ثلاث سنوات بقيمة 110 مليارات يورو (برنامج التكيف الاقتصادي الأول) [31]. وقد قوبل هذا بغضب كبير من قبل بعض اليونانيين مما أدى إلى احتجاجات واسعة وأعمال شغب واضطرابات اجتماعية في جميع أنحاء اليونان.[32] قدمت لجنة الأطراف الثلاثية التي شكلتها المفوضية الأوروبية والبنك المركزي الأوروبي وصندوق النقد الدولي إلى اليونان قرض إنقاذ ثان بقيمة 130 مليار يورو في أكتوبر 2011 (برنامج التكيف الاقتصادي الثاني) ولكن مع أن التنشيط مشروط بتنفيذ مزيد من تدابير التقشف واتفاق إعادة هيكلة الديون [33] ومن المفاجئ أن رئيس الوزراء اليوناني جورج باباندريو أجاب لأول مرة عن هذه الدعوة بالإعلان عن استفتاء ديسمبر 2011 على خطة الإنقاذ الجديدة[34][35] لكنه اضطر إلى التراجع وسط ضغوط قوية من شركاء الاتحاد الأوروبي الذين هددوا بوقف التأخير 6 مليارات يورو لدفع القرض الذي تحتاجه اليونان بحلول منتصف ديسمبر.[34][36] وفي 10 نوفمبر 2011 استقال باباندريو بعد اتفاق مع الحزب الديمقراطي الجديد والجمعيات الأرثوذكسية الشعبية لتعيين النائب لوكاس باباديموس رئيسا جديدا لحكومة اتحاد وطني مؤقت مع مسؤولية تنفيذ تدابير التقشف اللازمة لتمهيد طريقة لقرض الإنقاذ الثاني.[37][38]

وقد ساعدت جميع تدابير التقشف المنفذة اليونان على خفض عجزها الأساسي أي العجز المالي قبل دفع الفوائد من 24.7 مليار يورو (10.6٪ من إجمالى الناتج المحلي ) في عام 2009 إلى 5.2 مليار يورو فقط (2.4٪ من الناتج المحلي الإجمالي) في عام 2011 [39][40] ولكن كآثار جانبية ساهمت أيضا في تفاقم الركود اليوناني والذي بدأ في أكتوبر 2008 وأصبح أسوأ فقط في عامي 2010 و 2011.[41] وكان إجمالى الناتج المحلي اليوناني أسوأ حيث انخفض في عام 2011 بنسبة -6.9٪ [42] في السنة التي أنتجت فيها الإنتاج الصناعي المعدل الموسمية انخفاض بنسبة 28.4٪ عن عام 2005 [43][44] مع إفلاس 111000 شركة يونانية (أعلى بنسبة 27٪ عن عام 2010).[45][46] ونتيجة لذلك فقد اليونانيون حوالي 40٪ من قوتهم الشرائية منذ بداية الأزمة [47] ويقضون 40٪ أقل على السلع والخدمات [48] ونمو معدل البطالة الموسمية من 7.5٪ في سبتمبر 2008 إلى مستوى قياسي بلغ 27.9٪ في يونيو 2013 [49] في حين ارتفع معدل بطالة الشباب من 22.0٪ إلى 62٪.[50][51] وبلغت نسبة بطالة الشباب 16.1 في المائة في عام 2012.[52][53][54]

وعموما فإن حصة السكان الذين يعيشون في "خطر الفقر أو الإقصاء الاجتماعي" لم تزداد بشكل ملحوظ خلال السنتين الأوليين من الأزمة. وتم قياس هذا الرقم إلى 27.6٪ في عام 2009 و 27.7٪ في عام 2010 (فقط أسوأ قليلا من المتوسط 27 في الاتحاد الأوروبي عند 23.4٪) [55] ولكن في عام 2011 كان من المقدر الآن أن الرقم ارتفع بشكل حاد فوق 33٪.[56] وفي فبراير 2012 اعترف مسؤول في صندوق النقد الدولي يتفاوض بشأن تدابير التقشف اليونانية بأن التخفيض المفرط في الإنفاق يضر باليونان [39]. وتوقع صندوق النقد الدولي أن ينكمش الاقتصاد اليوناني بنسبة 5.5٪ بحلول عام 2014. وأدت تدابير التقشف القاسية إلى تقلص فعلي بعد ست سنوات من الركود بنسبة 17٪.[57]

ويرى بعض الخبراء الاقتصاديين أن أفضل خيار لليونان وبقية دول الاتحاد الأوروبي سيكون هو "التخلف المنظم" مما يسمح لأثينا بالانسحاب في وقت واحد من منطقة اليورو وإعادة عملتها الوطنية بالدراخما بسعر مخفض.[58][59] وإذا كانت اليونان ستغادر اليورو فإن العواقب الاقتصادية والسياسية ستكون مدمرة وفقا لشركة المالية اليابانية نومورا الخروج سيؤدي إلى تخفيض قيمة 60٪ من دراخما جديد وأضاف محللون في البنك الفرنسي بي إن بي باريبا أن تداعيات خروج اليونان سوف تمحو 20٪ من الناتج المحلي الإجمالي لليونان وزيادة نسبة الدين إلى إجمالى الناتج المحلي في اليونان إلى أكثر من 200٪ وإرسال التضخم يصل إلى 40٪ -50٪.[60] كما حذر أوبس من التضخم المفرط، وتشغيل البنك وحتى "الانقلابات العسكرية والحرب الأهلية المحتملة التي يمكن أن تصيب بلد مغادر".[61][62] قد تخسر البنوك المركزية الوطنية في منطقة اليورو ما يصل إلى 100 مليار يورو في مطالبات الديون ضد البنك الوطني اليوناني من خلال نظام TARGET2 للبنك المركزي الأوروبي وقد يكون على البنك الألماني وحده أن يلغي 27 مليار يورو.[63]

ولمنع حدوث ذلك وافقت الترويكا (المفوضية الأوروبية وصندوق النقد الدولي والبنك المركزي الأوروبي) في نهاية فبراير 2012 على تقديم حزمة إنقاذ ثانية بقيمة 130 مليار يورو [64] مشروطا بتنفيذ حزمة تقشف قاسية أخرى من شأنها أن تقلل من الإنفاق اليوناني بمقدار € 3.3 مليار في 2012 و 10 مليار يورو أخرى في 2013 و 2014.[40] ثم في مارس 2012 الحكومة اليونانية لم تتخلف أخيرا عن ديونها الذي كان أكبر تخلف في التاريخ من قبل حكومة أي بنفس مقدار روسيا 1918 الافتراضي وقد اعتبر ذلك "حدثا ائتمانيا" ودفع أصحاب عقود مقايضة العجز الائتماني وفقا لذلك [65]. وشمل ذلك قانونا جديدا صادقت عليه الحكومة حتى يقبل أصحاب الحيازات الخاصة من البنوك الحكومية اليونانية (البنوك وشركات التأمين وصناديق الاستثمار) "مبادلة طوعية" بمبادلة السندات بنسبة 53.5٪ ويرجع ذلك جزئيا إلى ملاحظات صندوق النقد الأوروبي قصيرة الأجل جزئيا في السندات اليونانية الجديدة مع انخفاض أسعار الفائدة والنضج المطول إلى 11-30 سنة (بغض النظر عن النضج السابق).[66] وهي أكبر صفقة لإعادة هيكلة الديون في العالم من أي وقت مضى مما يؤثر على نحو 206 مليار يورو من السندات الحكومية اليونانية.[67] وبلغت قيمة شطب الديون 107 مليار يورو وتسببت في انخفاض مستوى الدين اليوناني من 350 مليار يورو إلى 240 مليار يورو وفي مارس 2012 مع أن عبء الديون المتوقع الآن يظهر حجم أكثر استدامة يساوي 117٪ من الناتج المحلي الإجمالي بنسبة عام 2020 [68] أقل قليلا من الهدف البالغ 120.5٪ المبين في المذكرة الموقعة مع الترويكا.[69][70][71] وفي ديسمبر 2012 اشترت الحكومة اليونانية 21 مليار يورو (27 مليار دولار) من سنداتها مقابل 33 سنتا على اليورو.[72]

ويقول النقاد مثل مدير المرصد الهيليني [73] في كلية لندن للاقتصاد أن الملايين من دافعي الضرائب لا ينقذون اليونان ولكن المؤسسات المالية.[74] ومن بين 252 مليار يورو في عمليات الإنقاذ بين عامي 2010 و 2015 وجد 10٪ فقط طريقه إلى تمويل استمرار العجز في الإنفاق العام على حسابات الحكومة اليونانية وذهب جزء كبير من البقية مباشرة إلى إعادة تمويل المخزون القديم من ديون الحكومة اليونانية (التي نشأت أساسا من عجز الحكومة العامة المرتفعة التي كانت تدار في السنوات السابقة) والتي كانت تحتفظ بها أساسا المصارف الخاصة وصناديق التحوط بحلول نهاية عام 2009.[75] ووفقا لـ LSE "أكثر من 80٪ من حزمة الإنقاذ" سوف يعيد تمويل الديون الحكومية اليونانية القديمة المستحقة على الدائنين من القطاع الخاص (وخاصة البنوك الخاصة خارج اليونان) ليحل محله ديونا جديدة للدائنين العامين بشروط أكثر ملاءمة أي الدفع من دائنيها الخاصين بدين جديد صادر عن مجموعتها الجديدة من الدائنين العامين المعروفين باسم "الترويكا" [76]. وكان التحول في الخصوم من البنوك الأوروبية إلى دافعي الضرائب الأوروبي مذهل ووجدت إحدى الدراسات أن الدين العام لليونان إلى الحكومات الأجنبية بما في ذلك الديون إلى تسهيلات القرض والديون من الاتحاد الأوروبي أو صندوق النقد الدولي من خلال النظام الأوروبي قد ارتفع من 47.8 مليار يورو إلى 180.5 مليار يورو (+ 132.7 مليار يورو) بين يناير 2010 وسبتمبر 2011 [77] في حين انخفض التعرض المشترك للمصارف الأجنبية للكيانات اليونانية (العامة والخاصة) من أكثر من 200 مليار يورو في عام 2009 إلى حوالي 80 مليار يورو (-120 مليار دولار) بحلول منتصف فبراير 2012.[78] واعتبارا من عام 2015، كانت 78٪ من الديون اليونانية مستحقة لمؤسسات القطاع العام وخاصة الاتحاد الأوروبي.[75] وفقا لدراسة أجرتها المدرسة الأوروبية للإدارة والتكنولوجيا فقط 9.7 مليار يورو أو أقل من 5٪ من برنامجي الإنقاذ الأولين ذهب إلى الميزانية المالية اليونانية في حين أن معظم الأموال ذهبت إلى البنوك الفرنسية والألمانية.[79] (في يونيو 2010 بلغت مطالبات فرنسا وألمانيا الخارجية تجاه اليونان 57 مليار دولار و 31 مليار دولار على التوالي، وبلغت قيمة الديون الألمانية لدى الحكومة الألمانية 60 مليار دولار وديون الحكومة اليونانية والبرتغالية والإيرلندية والإسبانية و 151 مليار دولار من ديون البنوك لهذه البلدان.[80] وفقا لصحيفة تم تسريبها بتاريخ مايو 2010 كان صندوق النقد الدولي يدرك تماما أن برنامج الإنقاذ اليوناني يهدف إلى إنقاذ البنوك الأوروبية الخاصة معظمها من فرنسا وألمانيا وانتقد عدد من أعضاء مجلس إدارة صندوق النقد الدولي من الهند والبرازيل والأرجنتين وروسيا وسويسرا هذا في مذكرة داخلية مشيرا إلى أن الديون اليونانية ستكون غير مستدامة ولكن زملاءهم الفرنسيين والألمان والهولنديين رفضوا تخفيض الديون اليونانية أو جعل (البنوك الخاصة) تدفع لهم.[81][82]

في منتصف مايو 2012 أدت الأزمة إلى استحالة تشكيل حكومة جديدة بعد الانتخابات والانتصار المحتمل من قبل محور مكافحة التقشف إلى تكهنات جديدة يتعين على اليونان مغادرة منطقة اليورو قريبا.[83][84][85]. وأصبحت هذه الظاهرة تعرف باسم "خروج اليونان" وبدأت تحكم سلوك السوق الدولية.[86][87][88] وقد أعطى انتصار اليمين الوسط الضيق في انتخابات 17 يونيو أملا في أن تفي اليونان بالتزاماتها وتبقى في منطقة اليورو.

وبسبب تأخر الجدول الزمني للإصلاح وتفاقم الركود الاقتصادي طلبت الحكومة الجديدة على الفور منح الترويكا مهلة زمنية طويلة من 2015 إلى 2017 قبل أن يطلب منها إعادة الميزانية إلى وضع ممول ذاتيا والتي كانت في الواقع مساوية لطلب حزمة إنقاذ ثالثة للفترة 2015-16 بقيمة 32.6 مليار يورو من القروض الإضافية.[89][90] وفي 11 نوفمبر 2012 واجه البرلمان اليوناني في نوفمبر 2012 حزمة تقشف جديدة بلغت قيمتها 18.8 مليار يورو [91] بما في ذلك "إصلاح سوق العمل" و "الخطة المالية متوسطة الأجل 2013-16".[92][93] وفي المقابل اتفقت مجموعة اليورو في اليوم التالي على خفض أسعار الفائدة وإطالة مدة استحقاق الديون وتزويد اليونان بأموال إضافية تبلغ نحو 10 مليار يورو لبرنامج إعادة شراء الديون وقد سمح هذا لليونان بأن تتقاعد نحو نصف الديون البالغة 62 مليار يورو التي تدين بها أثينا للدائنين من القطاع الخاص مما يحلق حوالي 20 مليار يورو من الديون. ومن شأن ذلك أن يخفض نسبة الدين إلى إجمالى الناتج المحلي في اليونان إلى 124٪ بحلول عام 2020 وأقل بكثير من 110٪ بعد عامين.[94] وبدون اتفاق كانت نسبة الدين إلى اجمالى الناتج المحلي سترتفع إلى 188٪ في عام 2013.[95]

ويقول تقرير خاص لصحيفة فايننشال تايمز عن مستقبل الاتحاد الأوروبي إن تحرير أسواق العمل سمح لليونان بتضييق الفجوة في القدرة على المنافسة مع بلدان منطقة اليورو الجنوبية الأخرى بنسبة 50٪ تقريبا خلال العامين الماضيين.[96] وقد تحقق ذلك من خلال تخفيض الأجور على الرغم من أن الشركات قد ردت بشكل إيجابي.[96] ويظهر افتتاح أسواق المنتجات والخدمات صعوبة لأن جماعات المصالح تتباطأ بالإصلاحات.[96] والتحدي الأكبر لليونان هو إصلاح الإدارة الضريبية مع جزء كبير من الضرائب المقررة سنويا غير المدفوعة.[96] وقال بول ثومسن مسؤول صندوق النقد الدولي الذي يرأس بعثة الإنقاذ في اليونان "من الناحية الهيكلية اليونان أكثر من منتصف الطريق هناك".[96]

وفي يونيو 2013 أعاد مقدم مؤشر الأسهم MSCI إلى تصنيف اليونان كدولة ناشئة مشيرا إلى عدم التأهل في عدة معايير للوصول إلى الأسواق.[97]

وكشف كل من أحدث تقارير مراجعة حسابات برنامج الإنقاذ المالي الذي تم إصداره بشكل مستقل من قبل المفوضية الأوروبية وصندوق النقد الدولي في يونيو 2014 أنه حتى بعد تحويل أموال خطة الإنقاذ المالي المقررة والتنفيذ الكامل لمجموعة التعديالت المتفق عليها في عام 2012، 5.6 مليار يورو في عام 2014 و 12.3 مليار يورو في عام 2015 و 0 مليار يورو في عام 2016. وستحتاج فجوات التمويل الجديدة للتوقعات إما إلى أن تغطيها الإقراض الإضافي الذي تقدمه الحكومة من أسواق رأس المال الخاص أو أن تواجهها تحسينات مالية إضافية من خلال الإنفاق تخفيضات في الإيرادات أو زيادة في حجم الخصخصة.[98][99] وبسبب تحسن النظرة إلى الاقتصاد اليوناني مع عودة الفائض الهيكلي الحكومي في عام 2012 وعودة نمو إجمالي الناتج المحلي الحقيقي في عام 2014 وانخفاض معدل البطالة في عام 2015،[100] وكان من الممكن للحكومة اليونانية العودة إلى سوق السندات خلال عام 2014 بهدف تمويل كامل فجوات التمويل الأضافية الجديدة مع رأس المال الخاص الإضافي حيث تم استلام مجموعه 6.1 مليار يورو من بيع سندات لمدة ثلاث سنوات وخمس سنوات في عام 2014 وتعتزم الحكومة اليونانية الآن تغطية فجوة التمويل المتوقعة لعام 2015 مع مبيعات إضافية لسندات لمدة سبع سنوات وعشر سنوات في 2015.[101]

وكشفت آخر إعادة حساب الأرقام لإجمالى الناتج المحلي الفصلية المعدلة موسميا للاقتصاد اليوناني أنها تعرضت لثلاثة ركود متميزة في اضطرابات الأزمة المالية العالمية [102]

- الربع التالت 2007 حتى الربع الرابع 2007 (المدة = 2 أرباع)

- الربع الثاني 2008 حتى الربع الأول من عام 2009 (المدة = 4 أرباع والتي يشار إليها بأنها جزء من الركود الاقتصادى)

- الربع الثالث 2009 حتى الربع الرابع 2013 (المدة = 18 ربع سنة والتي يشار إليها بأنها جزء من أزمة منطقة اليورو)

شهدت اليونان نموا اقتصاديا إيجابيا في كل من الأرباع الثلاثة الأولى من عام 2014.[102] وعودة النمو الاقتصادي جنبا إلى جنب مع فائض الميزانية الهيكلي القائم حاليا في الحكومة العامة وبناء الأساس لنسبة الدين إلى إجمالى الناتج المحلي لبدء انخفاض كبير في السنوات المقبلة [103] مما ستعتبر اليونان "مستدامة للديون" وتستعيد بالكامل إمكانية الوصول الكامل إلى أسواق الإقراض الخاصة في عام 2015. [a] في حين يتوقع أن تنتهي أزمة الحكومة والديون اليونانية رسميا في عام 2015 فإن العديد من تداعياتها السلبية (مثل ارتفاع معدل البطالة ) من المتوقع أن يتم الشعور بها خلال العديد من السنوات اللاحقة.[103]

وخلال النصف الثاني من عام 2014 تفاوضت الحكومة اليونانية مرة أخرى مع الترويكا. وكانت المفاوضات هذه المرة حول كيفية الامتثال لمتطلبات البرنامج لضمان تفعيل دفع آخر لخطة الإنقاذ في منطقة اليورو المقررة في ديسمبر 2014 وحول تحديث محتمل لبرنامج الإنقاذ المتبقي للفترة 2015-16. عند حساب تأثير الميزانية المالية لعام 2015 التي قدمتها الحكومة اليونانية كان هناك خلاف مع حسابات الحكومة اليونانية تبين أنها امتثلت تماما لأهداف "الخطة المالية منتصف المدة 2013-16" المتفق عليها في حين أن حسابات الترويكا كانت أقل تفاؤلا وأعادت فجوة تمويلية لم تغطيها 2.5 بليون يورو (مطلوب أن تكون مشمولة بتدابير تقشف إضافية). وبينما أصرت الحكومة اليونانية على أن حساباتها كانت أكثر دقة من الحسابات التي قدمتها الترويكا فإنها قدمت مشروع قانون الميزانية المالية دون تغيير في 21 نوفمبر ليصوت عليه البرلمان في 7 ديسمبر ومن المقرر أن تجتمع مجموعة اليورو وتناقش الاستعراض المحدث لبرنامج الإنقاذ اليوناني في 8 ديسمبر (الذي سينشر في نفس اليوم) والتعديلات المحتملة على البرنامج المتبقي للفترة 2015-2016 وكانت هناك شائعات في الصحافة بأن الحكومة اليونانية اقترحت على الفور إنهاء برنامج الإنقاذ المالي الذي تم الاتفاق عليه سابقا والمتواصل لصندوق النقد الدولي للفترة 2015-16 ليحل محله تحويل 11 مليار يورو أموال إعادة الرسملة المصرفية غير المستخدمة التي يحتفظ بها حاليا صندوق الاستقرار المالي اليوناني (HFSF) إلى جانب إنشاء خط ائتمان جديد للأوضاع المعززة (ECCL) صادر عن آلية الاستقرار الأوروبية وكثيرا ما تستخدم أداةECCL كإجراء احترازي للمتابعة عندما تخرج الدولة من برنامجها الخاص بالإنقاذ السيادي حيث لا تتم عمليات النقل إلا إذا تحققت ظروف مالية واقتصادية ضارة ولكن مع الأثر الإيجابي الذي ساعد على تهدئة الأسواق المالية فإن وجود هذه الآلية الإضافية لضمان النسخ الاحتياطي يجعل البيئة أكثر أمنا للمستثمرين.[106]

وقد استعيض عن التوقعات الاقتصادية الإيجابية لليونان على أساس عودة نمو الناتج المحلي الإجمالي الحقيقي المعدل موسميا خلال الأرباع الثلاثة الأولى من عام 2014 بركود رابع جديد بدأ في الربع الرابع من 2014.[107] وقد تم تقييم هذا الركود الرابع الجديد على نطاق واسع باعتباره متصلا مباشرة بالانتخابات البرلمانية المبكرة التي دعا إليها البرلمان اليوناني في ديسمبر 2014 وتشكيل حكومة بقيادة ائتلاف اليسار الراديكالي (سيريزا) ترفض قبول احترام شروط اتفاق الإنقاذ الحالي. وقد أدى عدم اليقين السياسي المتزايد لما سيتبعه الترويكا إلى تعليق جميع المساعدات المتبقية المقررة لليونان في إطار برنامجها الحالي إلى أن تقبل الحكومة اليونانية شروط الدفع المشروطة التي تم التفاوض بشأنها سابقا أو يمكن أن تتوصل بدلا من ذلك إلى اتفاق مقبول من جانب بعض الأطراف الجديدة شروط محدثة مع دائنيها العامين [108]. وقد تسبب هذا الخلاف في تجدد أزمة السيولة المتزايدة (سواء بالنسبة للحكومة اليونانية أو النظام المالي اليوناني) مما أدى إلى انخفاض أسعار الأسهم في بورصة أثينا في حين ارتفعت أسعار الفائدة للحكومة اليونانية في سوق الإقراض الخاص إلى مستويات مرة أخرى مما يجعلها التي يتعذر الوصول إليها كمصدر تمويل بديل.

وقد واجهت الحكومة اليونانية في مايو 2015 بعض المحاولات النهائية لمواجهة خطر التخلف عن السداد والخروج المحتمل من منطقة اليورو وذلك لتسوية اتفاق مع الترويكا بشأن بعض الشروط المعدلة لليونان للالتزام بها من أجل تفعيل عملية النقل من أموال الإنقاذ المجمدة في برنامجها الحالي. وقد منحت مجموعة اليورو مؤخرا تمديدا فنيا لمدة ستة أشهر لبرنامج الإنقاذ المالي الحالي إلى اليونان (الذي من المقرر أن تنتهي صلاحيته بحلول نهاية يونيو 2015) وهو ما يعني الإطار الزمني لاستكمال المفاوضات وتنفيذ التدابير المشروطة لاحقا لإلغاء عمليات الإنقاذ المتبقية الآن قصير جدا. التوقعات هي أن اليونان بالإضافة إلى ذلك سوف تحتاج إلى برنامج دعم المتابعة ابتداء من 1 يوليو 2015. أعلنت الترويكا الشرط لتقديم اليونان (والبدء في المفاوضات حول) إنشاء برنامج المتابعة سيكون الانتهاء بنجاح بنجاح من إعادة التأهيل، التفاوض على البرنامج الحالي.

في 5 يوليو 2015 صوت مواطنون يونانيون بشكل حاسم (قرار بنسبة 61٪ إلى 39٪ مع نسبة 62.5٪ من الناخبين) لرفض استفتاء كان من شأنه أن يمنح اليونان المزيد من مساعدات الإنقاذ من أعضاء الاتحاد الأوروبي الآخرين مقابل إجراءات تقشفية متزايدة ونتيجة لهذا التصويت تناقص وزير المالية اليونانى يانس فاروفاكيس في 6 يوليو المقبل. وستستمر المفاوضات بين اليونان والدول الأخرى في منطقة اليورو في الايام التالية للحصول على اموال من البنك المركزى الاوربى من اجل منع الانهيار الاقتصادى في البلاد. .[109][110]

وكانت اليونان أول بلد متقدمة قد فوتت مبلغا لصندوق النقد الدولي في عام 2015.

أيرلندا

ولم تنشأ أزمة الديون السيادية الأيرلندية من الإنفاق الحكومي المفرط بل من الدولة التي ضمت المصارف الستة الرئيسية في أيرلندا والتي مولت فقاعة عقارية. في 29 سبتمبر 2008 أصدر وزير المالية بريان لينيهان جنر ضمانا لمدة سنتين لمودعي البنوك وحملة السندات.[111] وجرى في وقت لاحق تجديد الضمانات للودائع والسندات الجديدة بطريقة مختلفة بعض الشيء وفي عام 2009 أنشئت وكالة وطنية لإدارة الأصول (NAMA) للحصول على قروض كبيرة ذات صلة بالممتلكات من المصارف الستة في "قيمة اقتصادية طويلة الأجل" متصلة بالسوق.[112]

وقد فقدت البنوك الأيرلندية ما يقدر بنحو 100 مليار يورو معظمها يتعلق بالقروض المتعثرة لمطوري العقارات وأصحاب المنازل في خضم فقاعة الممتلكات التي انفجرت في عام 2007. وانهار الاقتصاد خلال عام 2008. وارتفعت البطالة من 4 في المائة في عام 2006 إلى 14٪ بحلول عام 2010 في حين أن الميزانية الوطنية انتقلت من فائض في عام 2007 إلى عجز 32٪ من الناتج المحلي الإجمالي في عام 2010 وهو أعلى مستوى في تاريخ منطقة اليورو على الرغم من تدابير التقشف.[113][114]

ومع انخفاض التصنيف الائتماني لأيرلندا بسرعة في مواجهة التقديرات المتزايدة للخسائر المصرفية والمودعين المضمونين وحملة السندات التي تم صرفها خلال الفترة 2009-2010 وخاصة بعد أغسطس 2010 تم اقتراض الأموال اللازمة من البنك المركزي مع العائد على أيرلندا وارتفعت الديون الحكومية بسرعة وكان من الواضح أن الحكومة سوف تضطر إلى طلب المساعدة من الاتحاد الأوروبي وصندوق النقد الدولي مما أسفر عن اتفاق "الإنقاذ" بقيمة 67.5 مليار يورو في 29 نوفمبر 2010 [115] جنبا إلى جنب مع 17.5 مليار يورو إضافية تأتي من احتياطيات أيرلندا والمعاشات التقاعدية، تلقت الحكومة 85 مليار يورو [116] منها 34 بليون يورو لاستخدامها في دعم القطاع المالي الفاشل في البلاد (لم يستخدم سوى نصف هذا المبلغ تقريبا في أعقاب اختبارات الإجهاد التي أجريت في عام 2011).[117] وفي المقابل وافقت الحكومة على تخفيض عجز ميزانيتها إلى أقل من ثلاثة في المائة بحلول عام 2015.[117] وفي أبريل 2011 على الرغم من جميع التدابير المتخذة خفضت موديز ديون البنوك إلى حالة غير المرغوب فيه..[118]

وفي يوليو 2011 اتفق الزعماء الأوروبيون على خفض سعر الفائدة الذي دفعته أيرلندا على قرض إنقاذ الاتحاد الأوروبي أو صندوق النقد الدولي من حوالي 6٪ إلى ما بين 3.5٪ و 4٪ ومضاعفة مدة القرض إلى 15 عاما. ومن المتوقع أن ينقذ هذا البلد ما بين 600-700 مليون يورو سنويا.[119] وفي 14 سبتمبر 2011 وفي خطوة تهدف إلى تخفيف الوضع المالي الصعب في آيرلندا أعلنت المفوضية الأوروبية أنها ستخفض سعر الفائدة على قرضها البالغ 22.5 مليار يورو القادم من الآلية الأوروبية للاستقرار المالي، وصولا إلى 2.59 في المائة وهو الفائدة فإن الاتحاد الأوروبي نفسه يدفع للاقتراض من الأسواق المالية.[120]

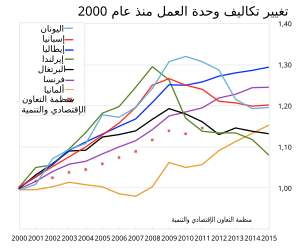

ويشهد تقرير "يورو بلوس مونيتور" الصادر في نوفمبر 2011 على التقدم الهائل الذي حققته آيرلندا في التعامل مع الأزمة المالية ويتوقع أن تقف البلاد على قدميها مرة أخرى وتمول نفسها دون أي دعم خارجي من النصف الثاني من عام 2012 فصاعدا.[121] ووفقا لمركز الاقتصاد وأبحاث الأعمال الانتعاش الذي تقوده أيرلندا في مجال التصدير "سوف تسحب اقتصادها تدريجيا من الحوض الصغير". ونتيجة لتحسن التوقعات القتصادية، انخفضت تكلفة السندات الحكومية لمدة 10 سنوات من مستوى قياسي بلغ 12٪ في منتصف يوليو 2011 إلى أقل من 4٪ في عام 2013) راجع الرسم البياني "أسعار الفائدة طويلة الأجل"

في 26 يوليو 2012 ولأول مرة منذ سبتمبر 2010 تمكنت أيرلندا من العودة إلى الأسواق المالية وبيع أكثر من 5 مليار يورو في الديون الحكومية طويلة الأجل بمعدل فائدة 5.9٪ للسندات لمدة 5 سنوات و 6.1 ٪ للسندات لمدة 8 سنوات للبيع.[122] وفي ديسمبر 2013 وبعد ثلاث سنوات على دعم الحياة المالية تركت أيرلندا أخيرا برنامج الإنقاذ المشترك بين الاتحاد الأوروبي وصندوق النقد الدولي رغم أنها احتفظت بدين قدره 22,5 بليون يورو لصندوق النقد الدولي؛ في أغسطس 2014 كان يجري النظر في السداد المبكر البالغ 15 بليون يورو مما سيوفر للبلد 375 مليون يورو من الرسوم الإضافية [123]. وعلى الرغم من انتهاء خطة الإنقاذ لا يزال معدل البطالة في البلاد مرتفعا ولا تزال أجور القطاع العام تقل بنحو 20٪ عما كانت عليه في بداية الأزمة.[124] وبلغ الدين الحكومي 123.7٪ من الناتج المحلي الإجمالي في عام 2013.[125]

في 13 مارس 2013 تمكنت أيرلندا من استعادة الوصول الكامل إلى الإقراض في الأسواق المالية عندما نجحت في إصدار 5 مليار يورو من سندات استحقاق 10 سنوات بمعدل عائدات قدره 4.3٪.[126] وانتهت أيرلندا برنامج الإنقاذ المالي كما كان مقررا في ديسمبر 2013 دون الحاجة إلى دعم مالي إضافي.[105]

البرتغال

ووفقا لتقرير صادر عن دياريو دي نوتيشياس [127] فقد سمحت البرتغال بانزلاق كبير في الأشغال العامة التي تديرها الدولة وتضخم الإدارة العليا ومكافآت الموظفين الرئيسيين والأجور في الفترة الواقعة بين ثورة القرنفل في عامي 1974 و 2010. وأدت سياسات التعيين الدائمة والدائمة إلى زيادة عدد الموظفين العموميين الزائدين عن الحاجة وقد أسيئت إدارة الائتمان المحفوف بالمخاطر وخلق الدين العام والصناديق الإنشائية والتماسكية الأوروبية خلال ما يقرب من أربعة عقود.[128] عندما عطلت الأزمة العالمية الأسواق والاقتصاد العالمي جنبا إلى جنب مع أزمة الرهون العقارية الأمريكية وأزمة منطقة اليورو وكانت البرتغال واحدة من الاقتصادات الأولى للاستسلام وتأثرت بعمق شديد.

في صيف عام 2010 خفضت وكالة موديز للمستثمرين تصنيف السندات السيادية في البرتغال[129] مما أدى إلى زيادة الضغط على السندات الحكومية البرتغالية.[130] وفي النصف الأول من عام 2011 طلبت البرتغال مبلغا قدره 78 مليار يورو من حزمة إنقاذ صندوق النقد الدولي والاتحاد الأوروبي في محاولة لتحقيق الاستقرار في المالية العامة.[131]

وكانت توقعات ديون البرتغال في سبتمبر 2012 من قبل الترويكا إلى ذروتها في حوالي 124٪ من الناتج المحلي الإجمالي في عام 2014 تليها مسار هبوطي ثابت بعد عام 2014 وفي السابق كانت الترويكا توقعت أنها سوف تصل إلى ذروتها عند 118.5٪ من إجمالى الناتج المحلي في عام 2013 وأن يكون أسوأ قليلا مما كان متوقعا أولا ولكن وصف الوضع بأنه مستدام تماما والتقدم بشكل جيد ونتیجة لذلك من الظروف الاقتصادیة الأسوأ قلیلا أعطيت البلاد سنة أخرى لتخفیض عجز المیزانیة إلی مستوى أقل من 3٪ من إجمالى الناتج المحلي لتحریك السنة المستھدفة من 2013 إلی 2014. وقد تم توقع عجز الموازنة لعام 2012 لينهي عند 5٪. ومن المتوقع أيضا أن يستمر الركود في الاقتصاد حتى عام 2013 مع تراجع الناتج المحلي الإجمالي بنسبة 3٪ في عام 2012 و 1٪ في عام 2013؛ تليها عودة إلى النمو الحقيقي الإيجابي في عام 2014.[132] وارتفع معدل البطالة إلى أكثر من 17٪ بحلول نهاية عام 2012 لكنه انخفض منذ ذلك الحين تدريجيا إلى 10.5٪ اعتبارا من نوفمبر 2016.[133]

وكجزء من برنامج الإنقاذ المالي كان مطلوبا من البرتغال استعادة إمكانية الوصول الكامل إلى الأسواق المالية بحلول سبتمبر 2013. وقد تم اتخاذ الخطوة الأولى نحو هذا الهدف بنجاح في 3 أكتوبر 2012 عندما استطاع البلد استعادة إمكانية الوصول الجزئي إلى الأسواق من خلال بيع سلسلة سندات مع 3 سنوات وحالما تستعيد البرتغال إمكانية الوصول الكامل إلى الأسواق والذي يقاس في الوقت الذي تمكنت فيه بنجاح من بيع سلسلة سندات ذات استحقاق كامل مدته عشر سنوات من المتوقع أن تستفيد من تدخلات البنك المركزي الأوروبي التي أعلنت استعدادها لتنفيذ دعم موسع في شكل بعض[132] بهدف تخفيض أسعار الفائدة الحكومية إلى مستويات مستدامة. وفي 30 يناير 2012 بلغت ذروة الفائدة الحكومية البرتغالية لمدة 10 سنوات حيث بلغت 17.3 في المائة بعد أن خفضت وكالات التصنيف الائتماني الحكومي إلى "درجة غير استثمارية" (يشار إليها أيضا باسم "غير المرغوب فيه") [134] وحتى ديسمبر 2012 انخفض إلى أكثر من النصف إلى 7٪ فقط.[135] وقد تحققت عائدات ناجحة لسوق الإقراض طويل الأجل من خلال إصدار سلسلة سندات استحقاق لمدة 5 سنوات في يناير 2013 [136] واستعادت الدولة الوصول الكامل للإقراض عندما نجحت في إصدار سلسلة سندات استحقاق 10 سنوات على 7 مايو 2013.[105][137]

وطبقا لتقرير فاينانشال تايمز الخاص حول مستقبل الاتحاد الاوروبى فان الحكومة البرتغالية "حققت تقدما في اصلاح تشريعات العمل وخفضت مدفوعات التكرار السخية السابقة أكثر من النصف وتحرير اصحاب العمل الاصغر من التزامات المفاوضة الجماعية وجميع مكونات البرتغال 78 مليار برنامج إنقاذ ".[96] وبالإضافة إلى ذلك انخفضت تكاليف وحدة العمل منذ عام 2009 وتحرير ممارسات العمل ويجري حاليا ترشيد التراخيص الصناعية.[96]

وفي 18 مايو 2014 تركت البرتغال آلية الإنقاذ الأوروبي دون الحاجة إلى دعم إضافي [25] حيث استعادت بالفعل إمكانية الوصول الكامل إلى أسواق الإقراض في مايو 2013 [105] وبإصدار أحدث سندات حكومية مدتها 10 سنوات بنجاح وبنسبة منخفضة تصل إلى 3.59٪.[138] حيث أن البرتغال لا تزال لديها العديد من السنوات الصعبة المقبلة وخلال الأزمة زادت الديون الحكومية البرتغالية من 93 إلى 139٪ من الناتج المحلي الإجمالي.[138] في 3 أغسطس 2014 أعلن بنك البرتغال عن ثاني أكبر بنك في البلاد بنك إسبيريتو سانتو سوف ينقسم إلى اثنين بعد أن خسر ما يعادل 4.8 مليار دولار في الأشهر الستة الأولى من عام 2014 وأسهم أسهمه بنسبة 89 في المئة.

إسبانيا

وكان لدى إسبانيا مستوى منخفض نسبيا من الديون بين الاقتصادات المتقدمة قبل الأزمة [139]. وكان الدين العام بالنسبة إلى الناتج المحلي الإجمالي في عام 2010 60٪ فقط أي أقل من 20 نقطة من ألمانيا وفرنسا أوالولايات المتحدة وأكثر من 60 نقطة من إيطاليا وأيرلندا واليونان.[140][141] وقد تم تجنب الديون إلى حد كبير من خلال الإيرادات الضريبية من فقاعة الإسكان مما ساعد على استيعاب عقد من الزيادة في الإنفاق الحكومي دون تراكم الديون.[142] وعندما انفجرت الفقاعة أنفقت إسبانيا مبالغ كبيرة من المال على الإنقاذ المصرفي وفي مايو 2012 حصل بنكيا على إنقاذ بقيمة 19 مليار يورو [143] على رأس ال 4.5 مليار يورو السابقة لدعم البنك.[144] وأساليب المحاسبة المشكوك فيها خسائر مصرفية مقنعة.[145] وخلال سبتمبر 2012 أشار المنظمون إلى أن البنوك الإسبانية تحتاج إلى 59 مليار يورو (77 مليار دولار أمريكي) لرأس مال إضافي لتعويض الخسائر الناجمة عن الاستثمارات العقارية.[146]

وقد أدت عمليات الإنقاذ المالي للبنك والأنكماش الأقتصادي إلى زيادة مستويات العجز والديون في البلد وأدت إلى خفض كبير في تصنيفه الائتماني وبغية بناء الثقة في الأسواق المالية بدأت الحكومة في تطبيق تدابير التقشف وفي عام 2011 أصدرت قانونا في الكونغرس للموافقة على تعديل للدستور الأسباني يتطلب ميزانية متوازنة على المستويين الوطني والإقليمي بحلول عام 2020.[147] وينص التعديل على أن الدين العام لا يمكن أن يتجاوز 60 في المائة من الناتج المحلي الإجمالي على الرغم من أنه سيجري استثناءات في حالة حدوث كارثة طبيعية أو ركود اقتصادي أو حالات طوارئ أخرى [148][149]. وباعتبارها واحدة من أكبر اقتصادات منطقة اليورو (أكبر من اليونان والبرتغال وأيرلندا مجتمعة) [150] فإن حالة الاقتصاد الإسباني تشكل مصدر قلق خاص للمراقبين الدوليين تحت ضغط من الولايات المتحدة وصندوق النقد الدولي ودول أوروبية أخرى والمفوضية الأوروبية [151][152] ونجحت الحكومات الإسبانية في نهاية المطاف في خفض العجز من 11.2٪ من الناتج المحلي الإجمالي في عام 2009 إلى 7.1٪ في عام 2013.[153]

ومع ذلك في يونيو 2012 أصبحت إسبانيا مصدر قلق رئيسي لمنطقة اليورو [154] عندما وصلت الفائدة على سندات إسبانيا لمدة 10 سنوات إلى مستوى 7٪ واجهت صعوبة في الوصول إلى أسواق السندات وأدى ذلك إلى مجموعة اليورو في 9 يونيو 2012 لمنح اسبانيا حزمة دعم مالي تصل إلى 100 مليار يورو.[155] ولن تذهب الأموال مباشرة إلى المصارف الإسبانية ولكن سيتم تحويلها إلى صندوق إسباني مملوك للحكومة ويكون مسؤولا عن إجراء عمليات إعادة الرسملة المصرفية اللازمة (FROB) وبالتالي سيتم احتسابها كديون سيادية إضافية في الحساب الوطني لإسبانيا.[156][157][158] وأبرزت التوقعات الاقتصادية في يونيو 2012 الحاجة إلى حزمة دعم إعادة هيكلة البنك المرتب حيث وعدت التوقعات بمعدل نمو سلبي قدره 1.7٪ وارتفعت البطالة إلى 25٪ واستمرار تراجع أسعار المساكن.[150] في سبتمبر 2012 قام البنك المركزي الأوروبي بإزالة بعض الضغوط من إسبانيا على الأسواق المالية عندما أعلن عن خطة شراء السندات غير المحدودة والتي سيتم البدء بها إذا كانت إسبانيا ستوقع على حزمة إنقاذ مالية جديدة مع EFSF/ESM.[159][160] وبمعنى دقيق لم تتعرض إسبانيا لأزمة الديون السيادية في عام 2012 حيث أن حزمة الدعم المالي التي تلقتها من الإدارة السليمة بيئيا خصصت لصندوق إعادة رسملة البنوك ولم تشمل الدعم المالي للحكومة نفسها.

ووفقا لآخر تحليل للقدرة على تحمل الديون الذي نشرته المفوضية الأوروبية في أكتوبر 2012 فإن التوقعات المالية لإسبانيا إذا افترضت أن البلد ستلتزم بمسار ضبط أوضاع المالية العامة والأهداف المحددة في برنامج EDP الحالي للبلد سيؤدي إلى وصول نسبة الدين إلى إجمالي الناتج المحلي للحد الأقصی عند 110٪ في 2018 - تلیھا التراجع في السنوات اللاحقة أما فيما يتعلق بالعجز الهيكلي فقد وعدت التوقعات نفسها بأنها ستنخفض تدريجيا ليتوافق مع الحد الأقصى لمستوى 0.5٪ المطلوب بموجب الاتفاق المالي في 2022/2027.[161]

على الرغم من أن إسبانيا كانت تعاني من البطالة بنسبة 27٪ وانخفض الاقتصاد بنسبة 1.4٪ في عام 2013 تعهدت الحكومة المحافظة ماريانو راجوي بالإسراع بالإصلاحات وفقا لتقرير فاينانشال تايمز الخاص عن مستقبل الاتحاد الأوروبي.[96] "إن مدريد تستعرض إصلاحاتها في سوق العمل والمعاشات التقاعدية ووعدت بنهاية هذا العام بتحرير مهنها المنظمة بشكل كبير".[96] ولكن إسبانيا تستفيد من تحسين القدرة التنافسية لتكاليف العمالة.[96] يقول إريك تشاني كبير الاقتصاديين في أكسا: "لم يفقدوا حصة سوق التصدير".[96] "إذا بدأ الائتمان يتدفق مرة أخرى يمكن أن تفاجئنا إسبانيا".[96]

وفي 23 يناير 2014 نظرا لاستعادة ثقة المستثمرين الأجانب في البلد خرجت إسبانيا رسميا من آلية الإنقاذ التابعة للاتحاد الأوروبي وصندوق النقد الدولي [162]. وبحلول نهاية أكتوبر 2016 انخفض معدل البطالة في إسبانيا إلى 18.9٪.[163]

قبرص

وقد أصيب اقتصاد جزيرة قبرص الصغيرة بـ 840 ألف شخص بعدة ضربات هائلة في عام 2012 وحولها بما في ذلك من بين أمور أخرى تعرض المصارف القبرصية لمبلغ 22 مليار يورو لقصص الديون اليونانية وخفض الاقتصاد القبرصي إلى وضع غير مرغوب فيه من قبل وكالات التصنيف الدولية وعجز الحكومة عن رد نفقات الدولة.[164]

وفي 25 يونيه 2012 طلبت الحكومة القبرصية تقديم خطة إنقاذ مالية من صندوق الإنقاذ المالي الأوروبي أو آلية الاستقرار الأوروبية مشيرة إلى صعوبات في دعم قطاعها المصرفي من التعرض لقصص الديون اليونانية.[165]

وفي 30 نوفمبر اتفقت اللجنة الثلاثية (اللجنة الأوروبية وصندوق النقد الدولي والبنك المركزي الأوروبي) والحكومة القبرصية على شروط الإنقاذ مع مبلغ الأموال المطلوبة فقط للإنقاذ المتبقي المتفق عليه [166]. وتشمل شروط الإنقاذ تدابير التقشف القوية بما في ذلك تخفيضات في مرتبات الخدمة المدنية والاستحقاقات الاجتماعية والعلاوات والمعاشات التقاعدية وزيادة الضرائب على القيمة المضافة والضرائب على التبغ والوقود والضرائب على أرباح اليانصيب والممتلكات وارتفاع رسوم الرعاية الصحية العامة.[167][168][169] وبناء على إصرار مفاوضي الاتحاد الأوروبي تضمن الاقتراح في البداية أيضا ضريبة لم يسبق لها مثيل لمرة واحدة بلغت 6.7٪ للودائع حتى 100.000 يورو و 9.9٪ لارتفاع الودائع على جميع الحسابات المصرفية المحلية.[170] وفي أعقاب الاحتجاجات العامة اضطر وزراء مالية منطقة اليورو إلى تغيير الضريبة باستثناء الودائع التي تقل قيمتها عن 100 ألف يورو وإدخال ضريبة أعلى بنسبة 15.6٪ على الودائع التي تزيد قيمتها عن 100000 يورو (129600 دولار أمريكي) تمشيا مع الحد الأدنى من ضمان الإيداع في الاتحاد الأوروبي.[171] ورفض البرلمان القبرصي هذه الصفقة المنقحة في 19 مارس 2013 بأغلبية 36 صوتا معارضا وامتناع 19 عضوا عن التصويت.[172]

وتم تسوية الاتفاق النهائي في 25 مارس 2013 مقترحا بإغلاق بنك قبرص الشعبي الأكثر اضطرابا مما ساعد بشكل كبير على خفض مبلغ القرض المطلوب لمجموعة الإنقاذ الإجمالية، بحيث يكفي مبلغ 10 مليار يورو دون الحاجة لفرض ضريبة عامة على [173] وقد تم تحديد الشروط النهائية لتفعيل حزمة الإنقاذ من خلال اتفاقية مذكرة التفاهم الثلاثية التي تم إقرارها بالكامل من قبل مجلس النواب القبرصي في 30 أبريل 2013. وتشمل:[173][174]

- إعادة هيكلة القطاع المالي بأكمله مع القبول بإغلاق بنك قبرص الشعبي.

- وتنفيذ إطار مكافحة غسل الأموال في المؤسسات المالية القبرصية.

- ضبط المالية العامة للمساعدة في خفض العجز في الميزانية الحكومية القبرصية.

- ومن شأن الإصلاحات الهيكلية الرامية إلى استعادة القدرة التنافسية واختلالات الاقتصاد الكلي.

- برنامج الخصخصة.

ومن المتوقع أن تصل نسبة القيد القبرصي إلى إجمالي الناتج المحلي في هذه الخلفية الآن إلى ذروتها عند 126٪ في عام 2015 ثم تنخفض بعد ذلك إلى 105٪ في عام 2020 وبالتالي تعتبر البقاء ضمن الأراضي المستدامة.[174]

وعلى الرغم من أن برنامج دعم الإنقاذ المالي يقدم تحويالت مالية كافية حتى مارس 2016 بدأت قبرص ببطء في استعادة وصولها إلى أسواق الإقراض الخاصة بالفعل في يونيو 2014. وفي هذه الفترة باعت الحكومة 0.75 مليار يورو من السندات ذات فترة استحقاق مدتها خمس سنوات لتصل قيمتها إلى 4.85٪. ومن المتوقع أن يحدث بيع في وقت ما في عام 2015. واستمرار بيع السندات ذات فترة استحقاق مدتها عشر سنوات وهو ما يساوي استعادة إمكانية الوصول الكامل إلى سوق الإقراض الخاص ويمثل نهاية الحقبة التي تحتاج إلى دعم الإنقاذ.[175] وأكد وزير المالية القبرصي مؤخرا أن الحكومة تخطط لإصدار سندات جديدة متوسطة الأجل الأوروبية (EMTN) في عام 2015 وعلى الأرجح قبل وقت قصير من انتهاء السندات الأخرى 1.1 مليار يورو في 1 يوليو وانتهاء ثانية من 0.9 € مليار دولار في 1 نوفمبر.[176] كما أعلنت سلفا أنها أصدرت الحكومة القبرصية سندات بقيمة 1 مليار يورو لمدة سبع سنوات مع عائد بنسبة 4.0٪ بحلول نهاية أبريل 2015.[177][178]

ردود فعل السياسة

تدابير الطوارئ في الاتحاد الأوروبي

مرفق الاستقرار المالي الأوروبي (EFSF)

في 9 مايو 2010 وافقت الدول ال 27 الأعضاء في الاتحاد الأوروبي على إنشاء مرفق الاستقرار المالي الأوروبي وهو صك قانوني [179] يهدف إلى الحفاظ على الاستقرار المالي في أوروبا من خلال تقديم المساعدات المالية لدول منطقة اليورو التي تواجه صعوبات ويمكن لصندوق الاستثمار الأوروبي إصدار سندات أو أدوات دين أخرى في السوق بدعم من المكتب الألماني لإدارة الديون لجمع الأموال اللازمة لتقديم قروض إلى بلدان منطقة اليورو في مشاكل مالية أو إعادة رسملة البنوك أو شراء الديون السيادية.[180]

وتدعم انبعاثات السندات بضمانات تقدم الدول الأعضاء في منطقة اليورو بما يتناسب مع حصتها في رأس المال المدفوع للبنك المركزي الأوروبي. وإن قدرة الإقراض البالغة 440 مليار يورو للمنشأة مضمونة ومتكافئة من قبل حكومات دول منطقة اليورو ويمكن الجمع بينها وبين قروض تصل إلى 60 مليار يورو من الآلية الأوروبية لتحقيق الاستقرار المالي اعتمادا على الأموال التي جمعتها المفوضية الأوروبية باستخدام ميزانية الاتحاد الأوروبي كضمان و 250 مليار يورو من صندوق النقد الدولي للحصول على شبكة أمان مالية تصل إلى 750 مليار يورو.[181]

وأصدر صندوق الضمان الاجتماعي الأوروبي سندات بقيمة 5 مليارات يورو من خمس سنوات في قضاياه المرجعية الافتتاحية 25 يناير 2011 وجذب كتاب طلب بمبلغ 44.5 مليار يورو. ويمثل هذا المبلغ رقما قياسيا لأي سندات سيادية في أوروبا و 24.5 مليار يورو أكثر من الآلية الأوروبية لتحقيق الاستقرار المالي (EFSM) وهي مركبة تمويل منفصلة تابعة للاتحاد الأوروبي بقيمة 5 مليارات يورو في الأسبوع الأول من يناير 2011.[182]

وفي 29 نوفمبر 2011 اتفق وزراء مالية الدول الأعضاء على توسيع نطاق صندوق الضمان المالي الأوروبي عن طريق إنشاء شهادات يمكن أن تضمن ما يصل إلى 30 في المائة من القضايا الجديدة من حكومات منطقة اليورو المضطربة وإنشاء أدوات استثمارية من شأنها أن تعزز قوة إطلاق قوات الأمن المالية الأوروبية للتدخل في المرحلة الابتدائية وأسواق السندات الثانوية.[183]

وقد أجريت عمليات تحويل أموال الإنقاذ المالي على شرائح على مدى عدة سنوات وكانت مشروطا بتنفيذ الحكومات في وقت واحد مجموعة من إجراءات ضبط أوضاع المالية العامة والإصلاحات الهيكلية وخصخصة الأصول العامة وإنشاء أموال لمزيد من إعادة رسملة البنوك وحلها.

- الاستقبال من قبل الأسواق المالية

وارتفعت الأسهم في جميع أنحاء العالم بعد أن أعلن الاتحاد الأوروبي إنشاء الصندوق وخفف المرفق المخاوف من انتشار أزمة الديون اليونانية [184] مما أدى إلى ارتفاع بعض الأسهم إلى أعلى مستوى في سنة أو أكثر.[185] وحقق اليورو أكبر مكسب له في 18 شهرا،[186] قبل أن ينخفض إلى أدنى مستوى له في أربع سنوات بعد أسبوع.[187] وبعد فترة وجيزة من ارتفاع اليورو مرة أخرى حيث صناديق التحوط والتجارة قصيرة الأجل الأخرى تثير مواقف قصيرة وتحمل الصفقات بالعملة.[188] وارتفعت أسعار السلع أيضا بعد الإعلان.[189]

و ارتفع سعر ليبور إلى أعلى مستوى له في تسعة أشهر.[190] كما انخفضت المبادلات الافتراضية.[191] أغلق مؤشر فيكس نحو 30٪ بعد ارتفاع أسبوعي قياسي في الأسبوع السابق الذي دفع الإنقاذ.[192] ويفسر الاتفاق على أنه يسمح للبنك المركزي الأوروبي ببدء شراء الدين الحكومي من السوق الثانوية والذي من المتوقع أن يخفض عائدات السندات.[193] ونتيجة لذلك انخفضت عوائد السندات اليونانية بشكل حاد من أكثر من 10٪ إلى ما يزيد قليلا عن 5٪.[194] وانخفضت عائدات السندات الآسيوية أيضا مع الإنقاذ الأوروبي.[195]

- استخدام أموال مرفق الاستقرار المالي الأوروبي

ولا يرسل صندوق الضمان الاجتماعي إلا الأموال بعد أن يقدم بلد ما طلبا للمساعدة.[196] واعتبارا من نهاية يوليو 2012 تم تفعيله مرات مختلفة وفي نوفمبر 2010 مول الصندوق 17.7 بليون يورو من مجموع حزمة الإنقاذ التي بلغت قيمتها 67.5 بليون يورو في آيرلندا أما الباقي فقد أعير من بلدان أوروبية فردية، والمفوضية الأوروبية وصندوق النقد الدولي وفي مايو 2011 ساهمت بثلث حزمة البرتغال البالغة 78 مليار يورو وكجزء من خطة الإنقاذ الثانية لليونان، تم تحويل القرض إلى صندوق الضمان المالي الأوروبي والذي بلغ 164 مليار يورو (130 مليار حزمة جديدة بالإضافة إلى 34.4 مليار جنيه من تسهيلات القروض اليونانية) طوال عام 2014.[197] وفي 20 يوليو 2012 وافق وزراء المالية الأوروبيون على الشريحة الأولى من خطة إنقاذ جزئية تصل قيمتها إلى 100 مليار يورو للمصارف الإسبانية.[198] وهذا يترك EFSF مع 148 مليار يورو [198] أو ما يعادل 444 مليار يورو في قوة النفوذ بالرافعة.[199]

ومن المقرر أن تنتهي فترة الصندوق في عام 2013 على أن يتم ذلك في غضون بضعة أشهر بالتوازي مع برنامج تمويل الإنقاذ الدائم الذي تبلغ قيمته 500 مليار يورو والذي يطلق عليه آلية الاستقرار الأوروبية التي ستبدأ عملها حالما تصادق عليها الدول الأعضاء التي تمثل 90٪ من الالتزامات الرأسمالية.

وفي 13 يناير 2012 خفضت ستاندرد آند بورز من فرنسا والنمسا من تصنيف AAA وخفضت إسبانيا وإيطاليا وخمسة أعضاء آخرين [200] وبعد فترة وجيزة خفضت شركة ستاندرد آند بورز أيضا صندوق التمويل الائتماني من AAA إلى AA+ .[200][201]

الآلية الأوروبية لتحقيق الاستقرار المالي

وفي 5 يناير 2011 أنشأ الاتحاد الأوروبي الآلية الأوروبية لتحقيق الاستقرار المالي (EFSM) وهو برنامج للتمويل في حالات الطوارئ يعتمد على الأموال التي تجمع في الأسواق المالية وتضمنها المفوضية الأوروبية باستخدام ميزانية الاتحاد الأوروبي كضمان.[202] وهو يعمل تحت إشراف اللجنة [203] ويهدف إلى الحفاظ على الاستقرار المالي في أوروبا من خلال تقديم المساعدة المالية للدول الأعضاء في الاتحاد الأوروبي في صعوبة اقتصادية.[204] ويملك صندوق اللجنة الذي يدعمه جميع أعضاء الاتحاد الأوروبي البالغ عددهم 27 عضوا سلطة جمع ما يصل إلى 60 مليار يورو [205] وتصنيفه AAA من قبل وكالة فيتش ومؤسسة موديز وستاندرد آند بورز.[206]

.وفي إطار دليل سوق الإمارات للأوراق المالية وضع الاتحاد الأوروبي بنجاح في أسواق رأس المال سندات بقيمة 5 مليارات يورو كجزء من حزمة الدعم المالي المتفق عليها لأيرلندا بتكلفة اقتراض لرسم ضريبة رأس المال الأجنبي بنسبة 2.59٪.[207]

وكما هو الحال مع صندوق الضمان الاجتماعي الأوروبي تم استبدال دليل إدارة الأصول المالية ببرنامج تمويل الإنقاذ الدائم الذي تم إطلاقه في سبتمبر 2012.[208]

اتفاقية بروكسل وما بعدها

وفي 26 أكتوبر 2011 اجتمع زعماء بلدان منطقة اليورو البالغ عددها 17 بلدا في بروكسل واتفقوا على شطب الديون السيادية اليونانية التي تحتفظ بها المصارف بنسبة 50 في المائة أي بزيادة أربعة أضعاف (نحو 1 تريليون يورو) في أموال الكفالة التي تحتفظ بها أوروبا ومرفق الاستقرار المالي وزيادة مستوى إلزامي قدره 9٪ لرأس المال المصرفي داخل الاتحاد الأوروبي ومجموعة من الالتزامات من إيطاليا لاتخاذ تدابير للحد من دينها الوطني. كما تم التعهد بمبلغ 35 مليار يورو في "تعزيز الائتمان" للتخفيف من الخسائر التي قد تتعرض لها البنوك الأوروبية، ووصف خوسيه مانويل باروسو الحزمة بأنها مجموعة من "تدابير استثنائية في أوقات استثنائية".[209][210]

وتم قبول قبول المجموعة في 31 أكتوبر عندما أعلن رئيس الوزراء اليوناني جورج باباندريو إجراء استفتاء حتى يكون للشعب اليوناني الكلمة النهائية بشأن الإنقاذ مما يزعج الأسواق المالية.[211] وفي 3 نوفمبر 2011 سحب رئيس الوزراء باباندريو الاستفتاء اليوناني الموعود بشأن حزمة الإنقاذ.

في أواخر عام 2011 أشار لاندون توماس في صحيفة نيويورك تايمز إلى أن بعض البنوك الأوروبية على الأقل حافظت على معدلات توزيع أرباح عالية ولم تحصل أي منها على ضخ رأس المال من حكوماتها حتى في الوقت الذي كان مطلوبا منه تحسين نسب رأس المال ونقلت توماس عن ريتشارد كو وهو خبير اقتصادى مقره اليابان خبير في الأزمة المصرفية في البلاد وأخصائي في حالات الركود في الميزانية العمومية قائلا:

لا أعتقد أن الأوروبيين يفهمون الآثار المترتبة على أزمة مصرفية نظامية. ... عندما تضطر جميع البنوك إلى رفع رأس المال في نفس الوقت فإن النتيجة ستكون حتى البنوك الضعيفة والركود الطويل - إن لم يكن الاكتئاب... يجب أن يكون التدخل الحكومي هو الملاذ الأول وليس الملاذ الأخير.

وبعيدا عن إصدار الأسهم وتحويل الديون إلى الأسهم قال أحد المحللين: "نظرا لأن البنوك تجد صعوبة أكبر في جمع الأموال فإنها ستتحرك بشكل أسرع لخفض القروض وتفريغ الأصول المتخلفة" في الوقت الذي تعمل فيه على تحسين نسب رأس المال. وقال المحلل إن هذا التراجع الأخير في الميزانيات العمومية "يمكن أن يؤدي إلى الاكتئاب".[212] وكان انخفاض الإقراض ظرفا في الوقت الحاضر في أزمة متعمقة في تمويل التجارة بالسلع الأساسية في أوروبا الغربية.[213]

- الاتفاق النهائي على حزمة الإنقاذ الثانية

في اجتماع ماراثون في 20/21 فبراير 2012 وافقت مجموعة اليورو مع صندوق النقد الدولي ومعهد التمويل الدولي على الشروط النهائية لحزمة الإنقاذ الثانية بقيمة 130 مليار يورو واتفق المقرضون على زيادة الشعر الاسمي من 50٪ إلى 53.5٪. ووافقت الدول الأعضاء في الاتحاد الأوروبي على تخفيض إضافي لأسعار الفائدة في مرفق القروض اليوناني بأثر رجعي إلى مستوى 150 نقطة أساس فوق يوريبور وعلاوة على ذلكد تلتزم حكومات الدول الأعضاء التي تحتفظ فيها البنوك المركزية حاليا بسندات حكومية يونانية في محفظتها الاستثمارية بأن تنقل إلى اليونان مبلغا مساويا لأي دخل مستقبلي حتى عام 2020. وإجمالاد ينبغي أن يؤدي ذلك إلى خفض ديون اليونان إلى ما بين 117٪ [68]. و 120.5 ٪ من إجمالي الناتج المحلي بحلول عام 2020.[70]

البنك المركزي الأوروبي

واتخذ البنك المركزي الأوروبي سلسلة من التدابير الرامية إلى الحد من التقلب في الأسواق المالية وتحسين السيولة.[214]

وفي مايو 2010 اتخذت الإجراءات التالية:

- وبدأت عمليات السوق المفتوحة لشراء سندات الدين الحكومية والخاصة،[215] ووصلت إلى 219.5 مليار يورو في فبراير 2012 [216] على الرغم من أنها استوعبت في نفس الوقت نفس الكمية من السيولة لمنع ارتفاع التضخم.[217] ووفقا لاقتصادي رابوبنك إلوين دي غروت هناك "حد طبيعي" قدره 300 مليار يورو يمكن للبنك المركزي الأوروبي تعقيمه.[218]

- أعادت تنشيط خطوط مبادلة الدولار [219] بدعم من الاحتياطي الفدرالي.[220]

- غيرت سياستها فيما يتعلق بالتصنيف الائتماني اللازم لودائع القروض وقبول كضمان جميع أدوات الدين القائمة والجديدة الصادرة أو المضمونة من قبل الحكومة اليونانية بغض النظر عن التصنيف الائتماني للبلاد.

واتخذت هذه الخطوة بعض الضغوط على السندات الحكومية اليونانية التي كانت قد خفضت توا إلى وضع غير المرغوب فيه مما يجعل من الصعب على الحكومة جمع الأموال في أسواق رأس المال.[221]

وفي 30 نوفمبر 2011 قدم البنك المركزي الأوروبي والاحتياطي الفدرالي الأمريكي والمصارف المركزية في كندا واليابان وبريطانيا والبنك الوطني السويسري للأسواق المالية العالمية سيولة إضافية من أجل رعاية أزمة الديون ودعم الاقتصاد الحقيقي ووافقت البنوك المركزية على خفض تكلفة مقايضة العملات بالدولار بمقدار 50 نقطة أساس لتصبح نافذة المفعول في 5 ديسمبر 2011. واتفقت أيضا على تزويد بعضها البعض بسيولة وفيرة للتأكد من أن البنوك التجارية تبقى سائلة بعملات أخرى.[222]

وبهدف تعزيز الانتعاش في اقتصاد منطقة اليورو من خلال خفض أسعار الفائدة للشركات خفض البنك المركزي الأوروبي أسعار الفائدة المصرفية في عدة خطوات في 2012-2013 ليصل إلى مستوى تاريخي منخفض قدره 0.25٪ في نوفمبر 2013. كما تسببت معدلات الاقتراض المنخفضة اليورو إلى الانخفاض فيما يتعلق بالعملات الأخرى وهو أمر يؤمل أن يعزز الصادرات من منطقة اليورو ومزيد من المساعدات الانتعاش.[24]

مع تراجع التضخم إلى 0.5٪ في مايو 2014 اتخذ البنك المركزي الأوروبي مرة أخرى تدابير لتحفيز اقتصاد منطقة اليورو الذي نما بنسبة 0.2٪ فقط خلال الربع الأول من عام 2014.[223] والانكماش أو التضخم المنخفض جدا يشجع عقد النقدية مما تسبب في انخفاض في المشتريات في 5 يونيو وخفض البنك المركزي سعر الفائدة الرئيسي إلى 0.15٪، ووضع سعر الفائدة على الودائع عند -0.10٪.[224] وكان ينظر إلى هذه الخطوة الأخيرة على وجه الخصوص على أنها خطوة جريئة وغير عادية حيث لم يحاكم سعر الفائدة السلبي على نطاق واسع من قبل.[223] وبالإضافة إلى ذلك أعلن البنك المركزي الأوروبي أنه سيقدم قروض طويلة الأجل مدتها أربع سنوات بسعر رخيص وعادة ما يكون المعدل أساسا للإقراض بين عشية وضحاها ولكن فقط إذا كانت البنوك المقترضة تستوفي شروطا صارمة مصممة لضمان أن تنتهي الأموال في أيدي الشركات التجارية بدلا من استخدامها على سبيل المثال لشراء سندات حكومية منخفضة المخاطر.[223] وبشكل جماعي تهدف التحركات إلى تجنب الانكماش وتخفيض قيمة اليورو لجعل التصدير أكثر قابلية للاستمرار وزيادة الإقراض "الحقيقي".[223][224]

وقد ردت أسواق الأسهم بقوة على تخفيضات أسعار الفائدة من البنك المركزي الأوروبي فمؤشر DAX الألماني على سبيل المثال سجل رقما قياسيا في اليوم الذي أعلنت فيه الأسعار الجديدة.[224] وفي الوقت نفسه انخفض اليورو لفترة وجيزة إلى أدنى مستوى له منذ أربعة أشهر مقابل الدولار.[223] ومع ذلك نظرا لطبيعة لم يسبق لها مثيل من سعر الفائدة السلبية والآثار على المدى الطويل من التدابير التحفيز من الصعب التنبؤ بها.[224] وأشار رئيس البنك ماريو دراجي إلى أن البنك المركزي كان على استعداد للقيام بكل ما يلزم لاستبدال اقتصادات منطقة اليورو مشيرا إلى "هل انتهينا؟ الجواب هو لا".[223] وأرسى الأساس لإعادة شراء السندات على نطاق واسع الفكرة المعروفة باسم التيسير الكمي.[224]

- استقالات

في سبتمبر 2011 أصبح يورغن ستارك ثاني ألماني بعد أكسل ويبر للاستقالة من مجلس محافظي البنك المركزي الأوروبي في عام 2011. ويبر هو الرئيس السابق لبنك دويتشه بوندسبانك وكان يعتقد مرة واحدة أنه من المرجح أن يكون خلفا جان كلود تريشيه رئيسا للبنك وكان كل من هو وستارك قد استقال من منصبه بسبب "التعاسة مع مشتريات السندات من البنك المركزي الأوروبي والتي يقول النقاد أنها تقوض استقلالية البنك". وكان ستارك هو "أكثر اعضاء مجلس الحكماء صدمة" عندما استقال تم استبدال ويبر بخلفه البوندسبانك جينز ويدمان في حين تولى بيتر برايت البلجيكي منصب ستارك الأصلي متجها لقسم الاقتصاد في البنك المركزي الأوروبي.[225]

- عملية إعادة التمويل طويلة الأجل (LTRO)

في 22 ديسمبر 2011 بدأ البنك المركزي الأوروبي [226] أكبر ضخ الائتمان في النظام المصرفي الأوروبي في تاريخ اليورو 13 عاما وفي إطار عمليات إعادة التمويل الطويلة الأجل أقرضت 489 مليار يورو إلى 523 مصرفا لفترة طويلة بشكل استثنائي مدتها ثلاث سنوات بمعدل واحد في المائة فقط [227] وعمليات إعادة التمويل السابقة نضجت بعد ثلاثة وستة واثني عشر شهرا.[228] وقد استغلت البنوك في اليونان وأيرلندا وإيطاليا واسبانيا أكبر مبلغ يصل إلى 325 مليار يورو.[229]

وبهذه الطريقة حاول البنك المركزي الأوروبي التأكد من أن البنوك لديها ما يكفي من النقد لسداد 200 مليار يورو من الديون المستحقة في الأشهر الثلاثة الأولى من عام 2012 وفي الوقت نفسه الاستمرار في التشغيل والإقراض للشركات بحيث أن أزمة الائتمان لا تختنق النمو الاقتصادي كما أعرب عن أمله في أن تستخدم البنوك بعض الأموال لشراء السندات الحكومية مما يخفف بشكل فعال من أزمة الديون.[230] في 29 فبراير 2012 عقد البنك المركزي الأوروبي مزاد ثان LTRO2 وتوفير 800 منطقة اليورو مع مزيد من القروض 529.5 مليار يورو في القروض الرخيصة.[231] وبلغ صافي الاقتراض الجديد في إطار مزاد فبراير 529.5 مليار يورو حوالي 313 مليار يورو؛ من أصل ما مجموعه 256 مليار يورو إقراض البنك المركزي الأوروبي (MRO + 3m&6m LTROs) تم نقل 215 مليار يورو إلى نظام النقل البري الطويل المدى.[232]

وقد حل الإقراض من البنك المركزي الأوروبي محل الإقراض فيما بين البنوك وتبلغ قيمة إسبانيا 365 مليار يورو وتملك إيطاليا 281 مليار يورو من القروض من البنك المركزي الأوروبي وألمانيا لديها 275 مليار يورو على الودائع.[233]

- إعادة تنظيم النظام المصرفي الأوروبي

وفي 16 يونيه 2012 وضع البنك المركزي الأوروبي مع زعماء أوروبيين آخرين خططا للمصرف المركزي الأوروبي لكي يصبح جهة تنظيمية مصرفية وأن يشكل برنامجا للتأمين على الودائع لزيادة البرامج الوطنية واقترحت أيضا إصلاحات اقتصادية أخرى تعزز النمو والعمالة في أوروبا.[234]

- المعاملات النقدية الصريحة (OMTs)

وفي سبتمبر 2012 أعلن البنك المركزي الأوروبي تقديم دعم مالي إضافي في شكل بعض عمليات شراء السندات التي تخفض العائد بالنسبة لجميع بلدان منطقة اليورو التي تشارك في برنامج إنقاذ حكومي ذي سيادة من صندوق التمويل والأمن الغذائي أو الإدارة السليمة بيئيا [8]. ويمكن بلاد منطقة اليورو أن يستفيدوا من البرنامج إذا كان هناك ما دام يعاني من عائدات السندات المؤثرة عند مستويات مفرطة؛ ولكن فقط في وقت من الزمن حيث تمتلك البلاد أو يستعيد الوصول الكامل إلى الأسواق وفقط إذا كان البلد لا يزال يتوافق مع جميع الشروط الواردة في اتفاق مذكرة التفاهم الموقعة (MoU).[8][159]. فالبلدان التي تتلقى برنامجا وقائيا بدلا من برنامج إنقاذ سيادي ستحصل بحكم تعريفها على إمكانية الوصول الكامل إلى الأسواق ومن ثم فهي مؤهلة للحصول على الدعم المقدم من شركة OMT إذا كانت تعاني أيضا من أسعار الفائدة الشديدة على سنداتها الحكومية. وفيما يتعلق بالبلدان التي تتلقى خطة إنقاذ سيادية (أيرلندا والبرتغال واليونان) فإنها من ناحية أخرى غير مؤهلة للحصول على دعم OMT قبل أن تستعيد الوصول الكامل إلى الأسواق والتي عادة ما تحدث إلا بعد أن تلقت آخر خطة الإنقاذ المقررة.[8][104] وعلى الرغم من عدم وجود أي برامج من نوع OMT على استعداد للبدء في سبتمبرأو أكتوبر أخذت الأسواق المالية على الفور علما ببرامج (OMT) المخطط لها من البنك المركزي الأوروبي، وبدأت ببطء في السعر - في انخفاض في أسعار الفائدة قصيرة الأجل وطويلة الأجل في جميع البلدان الأوروبية التي كانت تعاني سابقا من مستويات الفائدة المرتفعة حيث اعتبرت OMTs بمثابة إمكانية احتياطية إضافية لمواجهة السيولة المجمدة ومعدلات الإجهاد الشديدة؛ ومجرد معرفة وجودها المحتمل في المستقبل القريب جدا ساعدت على تهدئة الأسواق.

آلية الاستقرار الأوروبي (ESM)

آلية الاستقرار الأوروبي (ESM) هو برنامج تمويل الإنقاذ الدائم لنجاح صندوق الإنقاذ المالي الأوروبي المؤقت والآلية الأوروبية لتحقيق الاستقرار المالي في يوليو 2012 [208] ولكن كان لا بد من تأجيله حتى بعد أن أكدت المحكمة الدستورية الاتحادية في ألمانيا الشرعية من التدابير في 12 سبتمبر 2012.[235][236] ودخل صندوق الإنقاذ الدائم حيز النفاذ بالنسبة إلى 16 موقعا في 27 سبتمبر 2012. وأصبح نافذا في إستونيا في 4 أكتوبر 2012 بعد إتمام عملية التصديق عليها.[237]

وفي 16 ديسمبر 2010 وافق المجلس الأوروبي على تعديل خطين لمعاهدة لشبونة في الاتحاد الأوروبي للسماح بإنشاء آلية دائمة للإنقاذ [238] بما في ذلك فرض عقوبات أقوى. في مارس 2011 ووافق البرلمان الأوروبي على تعديل المعاهدة بعد الحصول على تأكيدات بأن المفوضية الأوروبية بدلا من دول الاتحاد الأوروبي ستلعب "دورا مركزيا" في إدارة الإدارة السليمة بيئيا.[239][240] إن الإدارة السليمة بيئيا منظمة حكومية دولية بموجب القانون الدولي العام. وهي تقع في لوكسمبورج.[241][242]

وهذه الآلية بمثابة "جدار حماية مالي". وبدلا من التخلف عن السداد من جانب بلد واحد من خلال النظام المالي المترابط بأكمله ويمكن لآلية الجدار الناري أن تضمن حماية الدول المصبوبة والنظم المصرفية من خلال ضمان بعض أو كل التزاماتها ثم يمكن إدارة الافتراضي الافتراضي مع الحد من العدوى المالية.

الاتفاق المالي الأوروبي

وفي مارس 2011 بدأ إصلاح جديد لميثاق الاستقرار والنمو يهدف إلى استقامة القواعد باعتماد إجراء تلقائي لفرض عقوبات في حالة الخرق إما العجز بنسبة 3 في المائة أو قواعد الدين بنسبة 60 في المائة [243]. وبحلول نهاية العام ذهبت ألمانيا وفرنسا وبعض الدول الأخرى الأصغر حجما في الاتحاد الأوروبي خطوة أخرى إلى الأمام وتعهدت بإنشاء اتحاد مالي في جميع أنحاء منطقة اليورو مع قواعد مالية صارمة وقابلة للتنفيذ والعقوبات التلقائية المضمنة في معاهدات الاتحاد الأوروبي.[244][245] وفي 9 ديسمبر 2011 في اجتماع المجلس الأوروبي اتفق جميع الأعضاء ال 17 في منطقة اليورو وستة بلدان تتطلع إلى الانضمام على معاهدة حكومية دولية جديدة لوضع حدود صارمة على الإنفاق الحكومي والاقتراض مع فرض عقوبات على البلدان التي تنتهك الحدود.[246] وجميع البلدان الأخرى غير الأعضاء في منطقة اليورو باستثناء المملكة المتحدة مستعدة أيضا للانضمام إليها، رهنا بالتصويت البرلماني.[208] وستدخل المعاهدة حيز النفاذ في 1 يناير 2013 إذا صدق عليها 12 عضوا من منطقة اليورو في ذلك الوقت.[247]

وكان قادة الاتحاد الأوروبي في الأصل يخططون لتغيير معاهدات الاتحاد الأوروبي القائمة ولكن هذا قد تم حظره من قبل رئيس الوزراء البريطاني ديفيد كاميرون الذي طالب باستبعاد مدينة لندن من الأنظمة المالية المستقبلية بما في ذلك ضريبة المعاملات المالية المقترحة للاتحاد الأوروبي.[248][249] وبحلول نهاية اليوم وافق 26 بلدا على الخطة وترك المملكة المتحدة البلد الوحيد الذي لا يرغب في الانضمام إليه.[250] ديفيد كاميرون اعترف في وقت لاحق أن عمله فشل في تأمين أي ضمانات للمملكة المتحدة.[251] وكان رفض بريطانيا أن تكون جزءا من الاتفاق المالي لحماية منطقة اليورو بمثابة رفض بحكم الأمر الواقع للأنخراط في أي تنقيح جذري لمعاهدة لشبونة وخلص جون رينتول من "المستقلين إلى أن أي رئيس وزراء كان قد فعل كما فعل كاميرون".[252]

الإصلاحات الاقتصادية ومقترحات الإسترداد

القروض المباشرة للبنوك والتنظيم المصرفي

في 28 يونيو 2012 وافق قادة منطقة اليورو على السماح للقروض من قبل آلية الاستقرار الأوروبية أن يتم مباشرة إلى البنوك بدلا من دول منطقة اليورو لتجنب إضافة إلى الديون السيادية. ويرتبط الإصلاح بخطط التنظيم المصرفي من قبل البنك المركزي الأوروبي وقد انعكس الإصلاح على الفور من خلال انخفاض في العائد على السندات طويلة الأجل الصادرة عن الدول الأعضاء مثل إيطاليا وإسبانيا وارتفاع قيمة اليورو.[253][254][255]

تقشف أقل ومزيد من الاستثمارات

وكان هناك انتقاد كبير بشأن تدابير التقشف التي نفذتها معظم الدول الأوروبية لمواجهة أزمة الديون هذه ويقول الأقتصادي الأمريكي والحائز على جائزة نوبل بول كروغمان أن العودة المفاجئة إلى "السياسات المالية غير الكينزية" ليست حلا قابلا للتطبيق.[256] مشيرا إلى الأدلة التاريخية فإنه يتوقع أن السياسات الانكماشية التي تفرض الآن على بلدان مثل اليونان وإسبانيا سوف تطيل وتعمق الركود.[257] بالإضافة إلى أكثر من 9000 موقع على "بيان للحس الاقتصادي"[258] رفض كروغمان أيضا اعتقاد التقشف الذي ركز صناع السياسة مثل المفوض الاقتصادي للاتحاد الأوروبي أولي رين ومعظم وزراء المالية الأوروبيين [259] أن توحيد الميزانية ينعش الثقة في المالية الأسواق على المدى الطويل.[260] وفي دراسة أجريت عام 2003 والتي حللت 133 برنامجا تقشفيا من صندوق النقد الدولي وجد مكتب التقييم المستقل التابع لصندوق النقد الدولي أن صانعي السياسات قللوا باستمرار من الآثار الكارثية للتخفيضات الصارمة في الإنفاق على النمو الاقتصادي. [261][262] في أوائل عام 2012 اعترف مسؤول في صندوق النقد الدولي الذي تفاوض بشأن تدابير التقشف اليونانية بأن تخفيضات الإنفاق تضر باليونان.[39][39] وفي أكتوبر 2012 قال صندوق النقد الدولي إن توقعاته للبلدان التي نفذت برامج التقشف كانت مفرطة في التفاؤل على الدوام مما يشير إلى أن رفع الضرائب وتخفيض الإنفاق يؤديان إلى أضرار أكثر مما كان متوقعا وأن البلدان التي نفذت الحوافز الضريبية مثل ألمانيا والنمسا أفضل من المتوقع.[263] وفقا للمؤرخ فلوريان شوي من جامعة سانت غالن أي برامج تقشف عملت في وقت مضى ويشير شوي بشكل خاص إلى محاولة ونستون تشرشل في عام 1925 ومحاولة هاينريش برونينغ في عام 1930 خلال جمهورية فايمار كلاهما أدى إلى عواقب كارثية.[264]

ووفقا للاقتصاديين الكينيزيين "التقشف الصديق للنمو" يعتمد على حجة كاذبة بأن التخفيضات العامة سيتم تعويضها عن طريق زيادة الإنفاق من المستهلكين والشركات، وهي مطالبة نظرية لم تتحقق.[265] تظهر حالة اليونان أن المستويات المفرطة من المديونية الخاصة وانهيار ثقة الجمهور أكثر من 90٪ من اليونانيين يخشون البطالة والفقر وإغلاق الشركات [266] قاد القطاع الخاص إلى خفض الإنفاق في محاولة لإنقاذ ما يصل الأيام الممطرة المقبلة وأدى ذلك إلى انخفاض الطلب على كل من المنتجات والعمالة مما زاد من تعميق الركود وجعل من الصعب على الإطلاق توليد إيرادات ضريبية ومكافحة المديونية العامة[267]. ويقول كبير مديري الاقتصاد في شركة فاينانشيال تايمز مارتن ولف: "إن التشديد الهيكلي يؤدي إلى تشديد فعلي لكن تأثيره أقل بكثير من واحد إلى واحد كما أن خفض العجز الهيكلي بمقدار نقطة مئوية واحدة يحقق تحسنا بنسبة 0.67 نقطة مئوية في العجز المالي الفعلي. " وهذا يعني أن أيرلندا على سبيل المثال ستحتاج إلى تشديد مالي هيكلي لأكثر من 12 في المائة للقضاء على العجز المالي الفعلي لعام 2012. وهي مهمة يصعب تحقيقها دون ازدهار اقتصادي خارجي في منطقة اليورو [268]. ووفقا لتقرير رصد يوروبلوس لعام 2012 لا ينبغي لأي بلد أن يشدد زياراته المالية بأكثر من 2٪ من الناتج المحلي الإجمالي في سنة واحدة لتجنب الركود الأقتصادى.[269]

وبدلا من التقشف العام يقترح "اتفاق للنمو" يركز على الزيادات الضريبية [266] ونفقات العجز وبما أن البلدان الأوروبية التي تعاني من صعوبات تفتقر إلى الأموال اللأزمة للإنفاق على العجز فإن الاقتصادي الألماني وعضو المجلس الألماني للخبراء الاقتصاديين بيتر بوفينجر وسوني كابور من مركز الأبحاث العالمي ري-ديفين يقترحان توفير 40 مليار يورو من الأموال الإضافية لبنك الاستثمار الأوروبي (EIB)، والتي يمكن أن تقدم بعد ذلك عشرة أضعاف هذا المبلغ إلى قطاع الأعمال الأصغر حجما.[266] ويخطط الاتحاد الأوروبي حاليا لزيادة محتملة قدرها 10 مليار يورو في قاعدة رأس مال البنك الأوروبي للاستثمار. وعلاوة على ذلك يقترح الجانبان تمويل استثمارات عامة إضافية من خلال الضرائب الصديقة للنمو على الممتلكات والأراضي والثروة وانبعاثات الكربون والقطاع المالي الخاضع للضريبة كما دعوا دول الاتحاد الاوربى إلى اعادة التفاوض حول توجيهات ضريبة الادخار بالاتحاد الاوروبى والتوقيع على اتفاقية لمساعدة بعضهم البعض في القضاء على التهرب الضريبى وتجنبه. وفي الوقت الحالي، تحصل السلطات على أقل من 1٪ من العائدات الضريبية السنوية على الثروة غير الخاضعة للضريبة المحولة بين أعضاء الاتحاد الأوروبي.[266] ووفقا لشبكة العدالة الضريبية في جميع أنحاء العالم، كانت النخبة العالمية الغنية جدا تتراوح بين 21 و 32 تريليون دولار (حتى 26,000 مليار يورو) مخبأة في ملاذات ضريبية سرية بحلول نهاية عام 2010 مما أدى إلى عجز ضريبي يصل إلى 280 مليار دولار.[270][271]

وبصرف النظر عن الحجج حول ما إذا كان التقشف بدلا من زيادة أو تجميد الإنفاق هو حل اقتصادي كلي [272] كما أكد زعماء النقابات أن السكان العاملين يتحملون المسؤولية عن الأخطاء الاقتصادية لسوء الإدارة الاقتصاديين والمستثمرين والمصرفيين وأصبح أكثر من 23 مليون عامل في الاتحاد الأوروبي عاطلين عن العمل نتيجة للأزمة الاقتصادية العالمية في الفترة 2007-2010 مما دفع الكثيرين إلى الدعوة إلى تنظيم إضافي للقطاع المصرفي ليس فقط في أوروبا بل في العالم بأسره.[273]

وفي ظل الأزمة المالية العالمية كان التركيز في جميع الدول الأعضاء في الاتحاد الأوروبي تدريجيا على تطبيق تدابير التقشف بهدف خفض العجز في الميزانية إلى مستويات أقل من 3٪ من الناتج المحلي الإجمالي بحيث يبقى مستوى الدين إما أقل من ذلك أو البدء في التراجع نحو حد ال 60٪ الذي حدده ميثاق الاستقرار والنمو ولمواصلة استعادة الثقة في أوروبا وافقت 23 دولة من أصل 27 دولة من دول الاتحاد الأوروبي على اعتماد ميثاق اليورو زائد والذي يتألف من إصلاحات سياسية لتحسين قوة المالية العامة والقدرة التنافسية؛ كما قررت 25 دولة من أصل 27 دولة من دول الاتحاد الأوروبي تنفيذ الاتفاق المالي الذي يتضمن التزام كل دولة مشاركة بإدخال تعديل متوازن في الميزانية كجزء من دستورها والاتفاق المالي هو خلف مباشر لميثاق الاستقرار والنمو السابق ولكنه أكثر صرامة ليس فقط لأنه سيتم ضمان الامتثال للمعايير من خلال اندماجه في الدستور الوطني ولكن أيضا لأنه اعتبارا من عام 2014 سوف يتطلب من جميع البلدان المصدقة لا تشارك في برامج الإنقاذ الجارية، للامتثال للمعايير الصارمة الجديدة فقط وجود عجز هيكلي إما أقصى 0.5٪ أو 1٪ اعتمادا على مستوى الديون[244][245] وطلب من كل من بلدان منطقة اليورو التي تشارك في برنامج إنقاذ مالي (اليونان والبرتغال وأيرلندا) أن تتبع برنامجا مع ضبط أوضاع المالية العامة أوالتقشف واستعادة القدرة على المنافسة من خلال تنفيذ الإصلاحات الهيكلية وتخفيض قيمة العملة الداخلية أي خفض إنتاجها النسبي التكاليف.[274] وهناك حاجة إلى التدابير المتخذة لاستعادة القدرة التنافسية في أضعف البلدان ليس فقط لبناء الأساس لنمو الناتج المحلي الإجمالي ولكن أيضا من أجل تقليل اختلالات الحساب الجاري بين الدول الأعضاء في منطقة اليورو.[275][276]

تتعرض ألمانيا لضغوط بسبب عدم وجود عجز في الميزانية الحكومية وتمويلها عن طريق الاقتراض أكثر. وفي أواخر عام 2014، أنفقت الحكومة (الفدرالية والولائية) أقل مما تتلقاه من الإيرادات للسنة الثالثة على التوالي على الرغم من النمو الاقتصادي المنخفض.[277] وتشمل ميزانية عام 2015 فائضا لأول مرة منذ عام 1969. وتفيد التوقعات الحالية بأنه بحلول عام 2019 سيكون الدين أقل مما يقتضيه ميثاق الاستقرار والنمو.

لقد كان الاعتقاد السائد منذ فترة طويلة بأن تدابير التقشف سوف تقلل دائما من نمو الناتج المحلي الإجمالي على المدى القصير وانتقد بعض الاقتصاديين الذين يعتقدون أن السياسات الكينزية توقيت ومقدار تدابير التقشف التي تدعو إليها برامج الإنقاذ حيث قالوا إن مثل هذه التدابير الشاملة لا ينبغي تنفيذها خلال سنوات الأزمة مع الركود المستمر ولكن إذا كان ذلك ممكنا تأخر حتى سنوات بعد بعض عاد نمو إجمالي الناتج المحلي الحقيقي الإيجابي. وفي أكتوبر 2012 وجد تقرير صادر عن صندوق النقد الدولي أيضا أن رفع الضرائب وتخفيض الإنفاق خلال العقد الأخير قد أضر بالفعل بنمو الناتج المحلي الإجمالي بشكل أكثر حدة مقارنة بما كان متوقعا وتوقعا مسبقا استنادا إلى نسب الضرر لإجمالى الناتج المحلي المسجل سابقا في العقود السابقة وتحت سيناريوهات اقتصادية مختلفة.[263] وبالفعل قبل ذلك بعام ونصف قامت عدة بلدان أوروبية كرد فعل على المشكلة مع انخفاض نمو الناتج المحلي الإجمالي في منطقة اليورو بالمطالبة بتنفيذ استراتيجية جديدة للنمو المعزز تستند إلى استثمارات عامة إضافية، تمول من الضرائب الصديقة للنمو على الممتلكات والأراضي والثروة والمؤسسات المالية. وفي يونيو 2012 اتفق زعماء الاتحاد الأوروبي كخطوة أولى على زيادة أموال مصرف الاستثمار الأوروبي بشكل معتدل، من أجل البدء في مشاريع البنية التحتية وزيادة القروض المقدمة للقطاع الخاص. وبعد بضعة أشهر وافق 11 من أصل 17 بلدا في منطقة اليورو أيضا على فرض ضريبة جديدة على المعاملات المالية للاتحاد الأوروبي يتم جمعها اعتبارا من 1 يناير 2014.[278]

- تقدم

في أبريل 2012 أعلن أولي رين المفوض الأوروبي للشؤون الاقتصادية والنقدية في بروكسل بحماس للبرلمانيين في الأتحاد الأوروبي في منتصف أبريل أن هناك اختراقا قبل عيد الفصح" وقال إن رؤساء الدول الأوروبية أعطوا الضوء الأخضر [279] وتشمل مبادرات النمو الأخرى سندات المشاريع حيث سيوفر بنك الاستثمار الأوروبي ضمانات تضمن حماية المستثمرين من القطاع الخاص.وفي المرحلة التجريبية حتى عام 2013 بلغت أموال الاتحاد الأوروبي 230 يورو من المتوقع أن يحشد الملايين استثمارات تصل إلى 4.6 مليار يورو ".[279] كما قال دير شبيجل:" وفقا لمصادر داخل الحكومة الألمانية وبدلا من تمويل الطرق السريعة الجديدة فإن برلين مهتمة بدعم الابتكار والبرامج لتعزيز الصغيرة والمتوسطة لضمان أن يتم ذلك بأكبر قدر ممكن من الاحتراف فإن الألمان يرغبون في رؤية بلدان جنوب أوروبا تتلقى بنوك التنمية المملوكة للدولة الخاصة بها على غرار ألمانيا ومن المأمول أن يؤدي ذلك إلى تحريك الاقتصاد في اليونان والبرتغال ".[279]

في خطوات متعددة خلال 2012-2013 خفض البنك المركزي الأوروبي سعر الفائدة المصرفي إلى أدنى مستوياته التاريخية ليصل إلى 0.25٪ في نوفمبر 2013 بعد فترة وجيزة من حلق الأسعار إلى 0.15٪ ثم في 4 سبتمبر 2014 صدم البنك المركزي الأسواق المالية عن طريق قطع الحلاقة - هذه المعدلات بنسبة الثلثين أخرى من 0.15٪ إلى 0.05٪ وهو أدنى مستوى مسجل.[280] وقد تم تصميم هذه التحركات لجعل البنوك أرخص من الاقتراض من البنك المركزي الأوروبي وذلك بهدف خفض تكلفة المال إلى الشركات التي تحصل على قروض وتعزيز الاستثمار في الاقتصاد. وأدى انخفاض معدلات الاقتراض إلى انخفاض اليورو مقابل العملات الأخرى، التي كان من المأمول أن تعزز الصادرات من منطقة اليورو.[24]

زيادة القدرة التنافسية

ويتعين على بلدان الأزمات أن تزيد بقدر كبير من قدرتها التنافسية الدولية لتوليد النمو الاقتصادي وتحسين معدلات التبادل التجاري فيها وصرح الصحفي الهندي الأمريكي فريد زكريا في نوفمبر 2011 بأن إعادة هيكلة الديون لن تعمل دون نمو حتى أن الدول الأوروبية "تواجه ضغوطا من ثلاث جبهات: الديموغرافيا (شيخوخة السكان) والتكنولوجيا (التي سمحت للشركات ببذل المزيد من الجهود مع عدد أقل من الناس) والعولمة (التي سمحت للصناعات التحويلية والخدمات بتحديد موقعها في جميع أنحاء العالم) ".[281]

وفي حالة الصدمات الاقتصادية يحاول صانعو السياسات عادة تحسين القدرة التنافسية عن طريق تخفيض قيمة العملة كما في حالة أيسلندا التي عانت من أكبر أزمة مالية في الفترة 2008-2011 في التاريخ الاقتصادي ولكنها تحسنت منذ ذلك الحين بشكل كبير ولا يمكن لبلدان منطقة اليورو أن تخفض قيمة عملتها.

- تخفيض قيمة العملة الداخلية

وكحل بديل يحاول العديد من صانعي السياسات استعادة القدرة التنافسية من خلال تخفيض قيمة العملة الداخلية وهي عملية مؤلمة للتكيف الاقتصادي حيث يهدف بلد ما إلى خفض تكاليف وحدة العمل.[274][282] ] وأشار الخبير الاقتصادي الألماني هانز-فيرنر سين في عام 2012 إلى أن أيرلندا هي البلد الوحيد الذي طبق الاعتدال النسبي للأجور في السنوات الخمس الماضية، مما ساعد على خفض مستويات الأسعار أو الأجور النسبية بنسبة 16٪. اليونان سوف تحتاج إلى تحقيق هذا الرقم بنسبة 31٪ والوصول الفعلي إلى مستوى تركيا.[283][284] وبحلول عام 2012، خفضت الأجور في اليونان إلى مستوى شوهد آخر مرة في أواخر التسعينات وانخفضت القوة الشرائية أكثر من ذلك إلى مستوى عام 1986.[285] وبالمثل فإن الأجور في إيطاليا قد بلغت أدنى مستوى لها منذ 25 عاما وانخفض الاستهلاك إلى مستوى عام 1950.[286]

ويرى خبراء اقتصاديون آخرون أنه بغض النظر عن خفض اليونان والبرتغال أجورهما فإنهما لن يتنافسا أبدا مع البلدان النامية المنخفضة التكلفة مثل الصين أو الهند وبدلا من ذلك يجب على البلدان الأوروبية الضعيفة أن تحول اقتصاداتها إلى منتجات وخدمات عالية الجودة على الرغم من أن هذه عملية طويلة الأجل وقد لا تجلب الإغاثة الفورية.[287][288]

- انخفاض قيمة المالية العامة

وهناك خيار آخر يتمثل في تنفيذ تخفيض قيمة العملة استنادا إلى فكرة وضعها أصلا جون ماينارد كينز في عام 1931.[289][290] وفقا لهذا المنطق الكينزي الجديد يمكن لصانعي السياسات زيادة القدرة التنافسية للاقتصاد من خلال خفض العبء الضريبي على الشركات مثل مساهمات الضمان الاجتماعي لصاحب العمل مع تعويض فقدان الإيرادات الحكومية من خلال زيادة الضرائب على الاستهلاك والتلوث، أي عن طريق متابعة وهو إصلاح ضريبي إيكولوجي.[291][292][293]

وقد نجحت ألمانيا في دفع قدرتها التنافسية الاقتصادية من خلال زيادة ضريبة القيمة المضافة بمقدار ثلاث نقاط مئوية في عام 2007 واستخدام جزء من الإيرادات الإضافية لخفض مساهمة التأمين على البطالة لدى رب العمل.و اتخذت البرتغال موقفا مماثلا [293] ويبدو أن فرنسا تتبع هذه الدعوى أيضا في نوفمبر 2012 أعلن الرئيس الفرنسي فرانسوا أولاند عن خطط لخفض العبء الضريبي لقطاع الشركات بمقدار 20 مليار يورو في غضون ثلاث سنوات مع زيادة ضريبة القيمة المضافة القياسية من 19.6٪ إلى 20٪ وإدخال ضرائب بيئية إضافية في عام 2016. للتقليل من الآثار السلبية فإن هذه السياسات المتعلقة بالقوة الشرائية والنشاط الاقتصادي سوف تعوض جزئيا رفع الضرائب عن طريق خفض اشتراكات الضمان الاجتماعي للموظفين بمقدار 10 مليارات يورو وتخفيض الضريبة على القيمة المضافة المنخفضة مقابل السلع الملائمة (الضروريات) من 5.5٪ إلى 5٪.[294]

- تقدم

وفي 15 نوفمبر 2011 نشر مجلس لشبونة تقرير يوروس بلاس مونيتور 2011. ووفقا للتقرير فإن البلدان الأعضاء الأكثر أهمية في منطقة اليورو بصدد إجراء إصلاحات سريعة. ويشير المؤلفون إلى أن "العديد من البلدان الأكثر حاجة إلى تعديل [...] تحرز الآن أكبر تقدم نحو استعادة توازنها المالي والقدرة التنافسية الخارجية". وتعد اليونان وايرلندا واسبانيا من بين الاصلاحيين الخمسة الأوائل والبرتغال تحتل المركز السابع بين 17 دولة مدرجة في التقرير (انظر الرسم البياني).[295]

وقد وجد مجلس لشبونة في تقريره عن رصد اليورو لعام 2012 الصادر في نوفمبر 2012 أن منطقة اليورو قد حسنت بشكل طفيف صحتها العامة وباستثناء اليونان فإن جميع بلدان أزمة منطقة اليورو إما قريبة من النقطة التي حققت فيها التعديل الرئيسي أو من المرجح أن تصل إلى هناك خلال عام 2013. ومن المتوقع أن تتقدم البرتغال وإيطاليا بمرحلة التحول في ربيع عام 2013 وربما تليها اسبانيا في الخريف، في حين لا يزال مصير اليونان في التراجع في الميزان. وعموما، يشير المؤلفون إلى أنه إذا كانت منطقة اليورو تمر بالأزمة الحادة الحالية وتبقى على مسار الإصلاح "فإنها قد تنبثق في نهاية المطاف من الأزمة باعتبارها الأكثر ديناميكية في الاقتصادات الغربية الكبرى".[269]

ويشير تقرير "يورو بلوس مونيتور" الذي تم تحديثه في ربيع 2013 إلى أن منطقة اليورو لا تزال على المسار الصحيح. ووفقا للمؤلفين فإن جميع البلدان الضعيفة تقريبا التي تحتاج إلى تعديل "تقلل من عجزها المالي الأساسي وتحسن من قدرتها التنافسية الخارجية بسرعة مذهلة" والتي توقعت أن تنتهي أزمة منطقة اليورو بحلول نهاية عام 2013.[296]

معالجة الاختلالات في الحساب الجاري

وبصرف النظر عن التدابير التصحيحية المختارة لحل المأزق الحالي طالما أن تدفقات رؤوس الأموال عبر الحدود لا تزال غير منظمة في منطقة اليورو[297] من المرجح أن تستمر اختلالات الحساب الجاري. ويجب أن يكون البلد الذي يدير حسابا جاريا كبيرا أو عجزا تجاريا (أي استيراد أكثر من صادراته) في نهاية المطاف مستوردا صافيا لرأس المال؛ هذه هي هوية رياضية تسمى ميزان المدفوعات. وبعبارة أخرى، يجب على البلد الذي يستورد أكثر من صادراته أن يخفض احتياطياته من المدخرات أو أن يقترض لدفع تلك الواردات. وعلى العكس من ذلك فإن الفائض التجاري الكبير في ألمانيا (وضع الصادرات الصافية) يعني أنه يجب عليه إما زيادة احتياطياته من المدخرات أو أن يكون مصدرا صافيا لرأس المال وإقراض المال للبلدان الأخرى للسماح لهم بشراء السلع الألمانية.[298]

ويقدر العجز التجاري في إيطاليا وإسبانيا واليونان والبرتغال لعام 2009 بنحو 42.96 مليار دولار و 75.31 مليار دولار و 35.97 مليار دولار و 25.6 مليار دولار على التوالي بينما كان الفائض التجاري الألماني 188.6 مليار دولار.[299] ويوجد اختلال مماثل في الولايات المتحدة التي تدير عجزا تجاريا كبيرا (مركز الواردات الصافية) وبالتالي فهي مقترض صاف لرأس المال من الخارج. وحذر بن برنانكي من مخاطر مثل هذه الاختلالات في عام 2005، قائلين أن "وفرة الادخار" في بلد واحد مع فائض تجاري يمكن أن تدفع رأس المال إلى بلدان أخرى مع العجز التجاري، وتخفيض مصطنع أسعار الفائدة وخلق فقاعات الأصول.[300][301][302]

فالبلد الذي يوجد فيه فائض تجاري كبير سيشهد عموما قيمة عملته ناهيك عن العملات الأخرى الأمر الذي من شأنه أن يقلل من الاختلال مع زيادة السعر النسبي لصادراته. ويحدث هذا الارتفاع في قيمة العملة حيث يبيع البلد المستورد عملته لشراء عملة البلد المصدر المستخدمة لشراء السلع. وبدلا من ذلك يمكن تخفيض الاختلالات التجارية إذا شجع بلد ما الادخار المحلي عن طريق تقييد أو معاقبة تدفق رؤوس الأموال عبر الحدود، أو عن طريق رفع أسعار الفائدة على الرغم من أن هذا الاستحقاق يحتمل أن يعوضه تباطؤ الاقتصاد وزيادة مدفوعات الفائدة الحكومية.[303]

وفي كلتا الحالتين فإن العديد من البلدان المشاركة في الأزمة هي على اليورو لذلك انخفاض قيمة العملة وأسعار الفائدة الفردية وضوابط رأس المال غير متوفرة والحل الوحيد المتبقي لرفع مستوى الادخار في البلد هو الحد من العجز في الميزانية وتغيير عادات الاستهلاك والادخار فعلى سبيل المثال إذا كان مواطنون في بلد ما ينقذون أكثر من استهلاكهم للواردات فإن ذلك سيخفض العجز التجاري.[303] ولذلك فقد اقترح أن تستهلك البلدان التي تعاني من عجز تجاري كبير (مثل اليونان) كميات أقل من صادراتها وتحسن صناعاتها المصدرة ومن ناحية أخرى تحتاج البلدان التي تعتمد على التصدير والتي لديها فائض تجاري كبير مثل ألمانيا والنمسا وهولندا إلى تحويل اقتصاداتها أكثر نحو الخدمات المحلية وزيادة الأجور لدعم الاستهلاك المحلي.[304][305]

وتشير الأدلة الأقتصادية إلى أن الأزمة قد تكون أكثر ارتباطا بعجز التجارة التي تتطلب اقتراضا خاصا لتمويلها من مستويات الدين العام وكتب الاقتصادي بول كروغمان في مارس 2013: "... العلاقة القوية حقا داخل [بلدان منطقة اليورو] هي بين فروق الفائدة وعجز الحساب الجاري وهو ما يتماشى مع الاستنتاج الذي توصلنا إليه الكثيرون أن أزمة منطقة اليورو هي حقا أزمة في ميزان المدفوعات وليس أزمة ديون ".[306] وخلصت ورقة في فبراير 2013 من أربعة خبراء اقتصاديين إلى أن "البلدان التي تزيد ديونها عن 80 في المائة من الناتج المحلي الإجمالي والعجز المستمر في الحساب الجاري معرضة لتدهور مالي سريع".[307][308][309]

- تقدم

وفي توقعاتها الاقتصادية في ربيع عام 2012 تجد المفوضية الأوروبية "بعض الأدلة على أن إعادة التوازن في الحساب الجاري تستند إلى تغيرات في الأسعار النسبية ومناصب القدرة التنافسية فضلا عن المكاسب في حصص أسواق التصدير وتحويل النفقات في البلدان التي تعاني من عجز".[310] وفي مايو 2012 أشار وزير المالية الألماني ولفغانغ شوبل إلى دعم زيادة كبيرة في الأجور الألمانية للمساعدة في تقليل اختلالات الحساب الجاري داخل منطقة اليورو.[311]

ووفقا لتقرير رصد اليورو زائد 2013 فإن الحساب الجاري الجماعي لليونان وأيرلندا وإيطاليا والبرتغال وإسبانيا آخذ في التحسن بسرعة ومن المتوقع أن يوازن بحلول منتصف عام 2013. وبعد ذلك فإن هذه البلدان كمجموعة لن تحتاج بعد الآن إلى استيراد رأس المال.[296] وفي عام 2014 تضاعف تقريبا فائض الحساب الجاري لمنطقة اليورو ككل مقارنة بالعام السابق، ليبلغ رقما قياسيا جديدا يبلغ 227.9 مليار يورو.[312]

تعبئة الائتمان

وقدمت عدة اقتراحات في منتصف عام 2012 لشراء ديون البلدان الأوروبية المتعثرة مثل إسبانيا وإيطاليا: ماركوس برونرمير [313] والاقتصادي غراهام بيشوب ودانيال غروس كانوا من بين المقترحات المتقدمة والعثور على الصيغة التي لم تكن مدعومة من ألمانيا فقط أمر أساسي في صياغة علاج مقبول وفعال.[314]

تعليق