| Signification de la note |

Moody’s | Standard & Poor’s |

Fitch Ratings | |||

|---|---|---|---|---|---|---|

| Long terme | Court terme |

Long terme | Court terme |

Long terme | Court terme | |

| Prime Première qualité |

Aaa | P-1 Prime -1 | AAA | A-1+ | AAA | F1+ |

| High grade Haute qualité |

Aa1 | AA+ | AA+ | |||

| Aa2 | AA | AA | ||||

| Aa3 | AA− | AA− | ||||

| Upper medium grade Qualité moyenne supérieure |

A1 | A+ | A-1 | A+ | F1 | |

| A2 | A | A | ||||

| A3 | P-2 | A− | A-2 | A− | F2 | |

| Lower medium grade Qualité moyenne inférieure |

Baa1 | BBB+ | BBB+ | |||

| Baa2 | P-3 | BBB | A-3 | BBB | F3 | |

| Baa3 | BBB− | BBB− | ||||

| Non-investment grade, speculative Spéculatif |

Ba1 | Not prime Non prime | BB+ | B | BB+ | B |

| Ba2 | BB | BB | ||||

| Ba3 | BB− | BB− | ||||

| Highly speculative Très spéculatif |

B1 | B+ | B+ | |||

| B2 | B | B | ||||

| B3 | B− | B− | ||||

| Risque élevé | Caa1 | CCC+ | C | CCC | C | |

| Ultra spéculatif | Caa2 | CCC | ||||

| En défaut, avec quelques espoirs de recouvrement |

Caa3 | CCC− | ||||

| Ca | CC | CC | ||||

| C | C/CI/R | C | ||||

| En défaut sélectif | SD | D | RD | D | ||

| En défaut | D | D | ||||

La notation financière externe ou notation de la dette ou rating (dans le monde anglo-saxon) est l'appréciation, par une agence de notation financière, du risque de solvabilité financière :

- d’une entreprise,

- d’un État (« notation souveraine ») ou d’une autre collectivité publique, nationale ou locale,

- d’une opération (emprunt, emprunt obligataire, opération de financement structurée, titrisation, etc.),

et l'attribution d'une note correspondant aux perspectives de remboursement de ses engagements envers ses créanciers — fournisseurs, banques, détenteurs d’obligations, etc.

La notation financière constitue, pour les investisseurs, un critère clé dans l’estimation du risque qu’un investissement comporte, particulièrement dans le cadre de marchés financiers de plus en plus globaux qui rendent difficile la maîtrise de l’information et donc de tous les paramètres de risque. C'est même un des critères obligatoires pour les emprunteurs institutionnels (fonds de pension, collectivités territoriales, etc.) dont les statuts précisent un niveau de notation minimal pour leurs investissements.

Il est essentiel de faire la distinction entre la notation financière et l’évaluation des risques-clients, qui peuvent avoir les mêmes objectifs (faire face au risque de contrepartie) mais n'utilise pas les mêmes ressources (le premier fait appel à un véritable audit comptable et financier et l'autre fait appel à un système expert – automatique). Surtout, la notation est sollicitée et externalisée (souvent par les grandes entreprises cotées) alors que l’évaluation est systématique et réalisée intrinsèquement sur l'ensemble des entreprises.

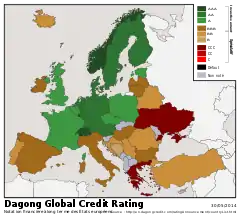

L’analyse financière nécessaire et l'attribution de notes sont confiées à des agences de notation financière. Mais on reproche à ces attributions par les plus grosses agences de notation financière de refléter l'équilibre des pouvoirs économiques et politiques dans le monde. Les trois agences principales (Moody's, Standard and Poor's, Fitch Ratings) sont américaines, couvrant 95 % de la demande, à laquelle vient s'ajouter depuis 1994 la principale agence chinoise, Dagong Global Credit Rating, ainsi que d'autres agences syndiquées.

À côté de ces notations externes, il existe aussi des systèmes de notation internes, réalisés par les banques pour leur propre usage, et s'appuyant sur les données statistiques en leur possession.

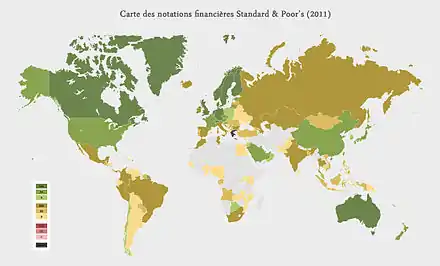

Notation des États du monde

Les agences de notation financière et leurs méthodes

Les notations des instruments de financement à moyen (plus d’un an) ou long terme (10 ans ou plus) vont de AAA (triple A), qualité de crédit la plus élevée, à D, défaut de paiement constaté ou imminent.

La notation à court terme juge de la capacité du débiteur à remplir ses engagements à un an au plus. La notation à long terme estime la capacité du débiteur à remplir ses obligations à plus d’un an.

Plus la note est bonne, moins l’émetteur de l’emprunt paiera cher.

Le tableau ci-contre détaille les grilles de notations à long terme et à court terme que les trois principales agences de notation donnent.

Comme on le voit, la notation à long terme est plus détaillée que la notation à court terme. Par exemple, les entreprises ayant reçu une notation long terme Fitch de "AAA" à "AA-" recevront la même notation court terme "F1+". On conçoit en effet même intuitivement que deux entreprises qui ont un risque de défaut à long terme légèrement différent (plus important pour la société "AA-" que pour la société "AAA") auront, à court terme, un risque quasiment identique.

Il faut noter que pendant très longtemps, les notations financières sur le Credit Ratings fournies par les trois plus grandes agences internationales de notation n’ont évalué que le seul risque d’insolvabilité (à long ou court terme) sur les opérations financées, mais pas l’évolution de la rentabilité ou la profitabilité des institutions financières ou sociétés qui ont été notées, ce qui aurait permis de connaître plus longtemps à l’avance l’éventuelle dégradation de leur solvabilité et de leurs autres besoins en financements ; ces notations ne permettent pas non plus de prédire de futurs versements de dividendes sur des opérations financières d’investissement à risque (autres que le crédit et les obligations, ou les emprunts d’État et bons du Trésor) : ces opérations, à partir du moment où elles garantissent seulement un remboursement (au moins partiel) du capital investi, par le biais d’assurances de couverture de risques, bénéficient encore d’une notation financière avantageuse, quelle que soit la rentabilité effective des sociétés et institutions ayant fait l’objet d’une telle notation, ce qui ne permet pas d’évaluer correctement le risque pris par les fournisseurs d’assurances de couverture et les réassureurs, ni d’éviter l’effet boule de neige sur l’ensemble de la chaîne de financement et de couverture de risques en cas de dégradation imprévue (car non évaluée).

De ce fait, les sociétés de notation sont aujourd’hui très critiquées pour leur imprévoyance à souligner les problèmes systémiques et à mesurer la résistance des sociétés et institutions notées en cas de dégradation nationale ou internationale des conditions de marché. De nouveaux systèmes d’évaluation des risques (tels que les « tests de résistance ») sont donc à l’étude, encore en compétition, et de nouvelles agences apparaissent qui proposent leur propre système de notation prenant en compte non seulement la solvabilité des emprunteurs, mais aussi la rentabilité à terme des opérations financées, l’évolution des besoins futurs en financement (évolution de la liquidité) et la capacité future des marchés à répondre aux demandes (souvent prévisibles) de financement (y compris en période de croissance).

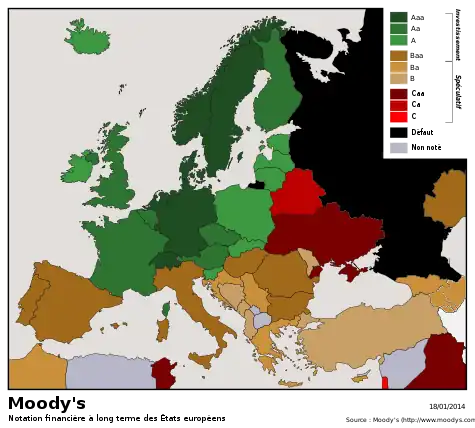

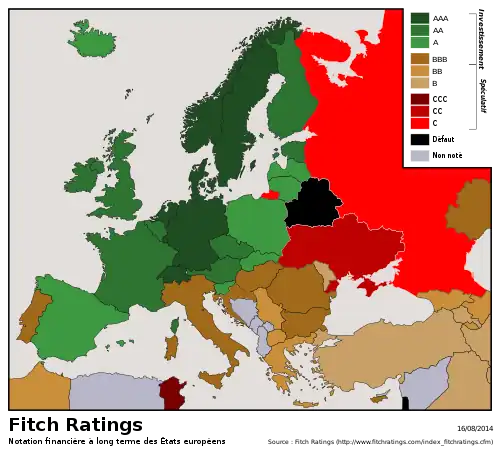

Notation des États européens

S&P (américaine), Moody's (américaine), Fitch (franco-américaine) et Dagong (chinoise)

- AAA / Aaa

- AA / Aa

- A

- BBB / Baa

- BB / Ba

- B

- CCC / Caa

- CC / Ca

- C

- SD, D (Défaut ou défaut sélectif)

- Non noté

Processus de notation externe

Critères

Les critères sur lesquels les agences se basent, même si chacune a ses propres méthodes, dépendent de l'entité qui est évaluée :

- Entreprises: critères comptables, de gestion, d’examen des risques, de perspectives économiques, etc.

- État : situation économique, stabilité, politique monétaire et budgétaire, etc.

- Opération : modélisation de l’opération et de ses flux financiers permettant une évaluation du risque de défaut et de la perte possible.

Méthodologie

En pratique, l’agence mandatée a accès à l’ensemble des documents et des responsables de son client. Le processus initial dure plusieurs semaines de contacts et d’analyses intensives, au terme desquels l’agence donne une notation à son client.

À ce stade, le client mécontent peut simplement refuser celle-ci, auquel cas la note ne sera pas publiée (et le contrat avec l’agence vraisemblablement rompu…après paiement de la commission convenue).

Si le contrat avec l’agence est maintenu (et la notation en principe rendue publique), l’agence peut revoir la notation à tout moment, que ce soit à la suite de la survenance d’un événement particulier (évolution économique, perte de clientèle soudaine, …) ou à la suite d'une des visites régulières chez le client (en général au moins une fois par an).

La révision peut aboutir à un changement dans la notation (augmentation ou baisse de notation) ou à la mise sous surveillance. Une mise sous surveillance est avec implication positive ou négative et ouvre une période limitée dans le temps au cours de laquelle l’agence finalise sa position (généralement pas plus d’un mois). L’agence est totalement libre dans ce processus. Le client n’a pas la moindre possibilité d’empêcher l’agence de publier, sans même l’en avertir, une révision de la note. Ainsi, en 1995, le gouvernement canadien apprit, en même temps que le marché, que Moody’s plaçait la note du pays sous surveillance négative.

Il n’est pas rare de trouver dans la presse professionnelle des échos de clients non satisfaits de la notation financière qui leur est donnée, ou de l’évolution de celle-ci, ce qui est, en quelque sorte, un gage de l’indépendance de celles-ci.

Mise à disposition d’information

Les notations sont publiques et peuvent être consultées sur une multitude de sources telles que Bloomberg ou SIX Telekurs ou les sites internet des agences.

Les agences de notation mettent généralement à disposition, moyennant paiement, des outils complémentaires tels que :

- analyses statistiques par secteur,

- outils de collecte des notations par portefeuille,

- étude de problèmes particuliers tenant au financement des entreprises,

- rapports détaillés par entreprise,

- analyse historique (défauts des entreprises, matrice de migration des notations, etc.)

- etc.

Quelques catégories applicables en notation financière

Notation financière – Score de crédit

A strictement parler, la notation financière telle que décrite ici est un concept qui concerne la finance de marché et donc les acteurs des marchés financiers : entreprises, États, etc.

Il existe cependant un équivalent dans deux domaines :

- le domaine des entreprises non cotées PME/TPE (c'est l’évaluation des risques-clients - dans le cadre du risque de contrepartie à la différence de la notation financière, l’évaluation est une notation automatique réalisée sur la base d'information financières et légales.)

- des particuliers, qu’on désignera plutôt sous le vocable de score de crédit et qui est une mesure grossière de la capacité de remboursement.

Si en Europe, ce type de score est établi par chaque banque selon sa propre politique de crédit et d’évaluation des risques, il existe des pays, dont les États-Unis, où il existe des agences de notation spécifiques à ce type de risque. Les critères utilisés sont, dans ce cas, les revenus, les crédits existants et l’historique de crédit.

Notation de débiteur – Notation d’opérations

La notation financière d’un débiteur s’intéresse à la capacité générale de ce débiteur à remplir ses engagements.

Une telle notation ne donne cependant d’informations que sur la situation « actuelle » du débiteur, c’est pourquoi on peut également noter une opération individuelle.

Une opération individuelle (telle qu’un emprunt ou une émission obligataire) sera par exemple notée :

- lors de la conclusion d’un nouvel emprunt (un nouvel emprunt change la structure bilantielle de l’emprunteur et, dès lors, peut affecter sa capacité de remboursement),

- lorsque l’opération présente une particularité qui fait que ses chances de remboursement sont améliorées ou moins bonnes :

- l’emprunt est garanti par exemple par un gage, une hypothèque ou une autre forme de garantie ou de sûreté (réduction de la perte sur défaut),

- l’emprunt est une opération structurée (réduction de la probabilité de défaut et de la perte sur défaut),

- l’emprunt est une opération subordonnée (augmentation de la probabilité de défaut et de la perte sur défaut).

Notation – Notation en devise étrangère

La notation sans autre précision mesure la capacité de remboursement en général, tandis que la notation en devise mesure la capacité de remboursement en devise étrangère.

Cette distinction n’est pas nécessairement toujours faite, mais apparaîtra indirectement par exemple du fait de la notation d’un emprunt en devises.

Ainsi, la notation d’un emprunt en dollars US d’une société européenne dépendra de l’accès de cette entreprise à une source de dollars US.

La notation en devise est particulièrement souvent présente lorsqu’il s’agit de la notation d’un État. Dans ce cas, la différence de notation reflète le fait qu’un État aura tendance à privilégier le remboursement des dettes exprimées en devise nationale, ce qui implique en principe une notation inférieure pour les emprunts en devise étrangère.

Notation souveraine – plafond et notion de « risque pays »

Les États (et d’autres collectivités publiques), tout comme les entreprises, peuvent être notés financièrement, qu’il s’agisse de pays développés (par exemple ceux de la zone euro) ou du tiers monde.

Outre les particularités qu’implique l’analyse de la solvabilité de l’État lui-même (notamment l’impact de la capacité fiscale sur sa capacité de remboursement) et ses conséquences (définition du plafond d’endettement acceptable pour la dette souveraine), la notation souveraine peut aussi influer sur la notation des entreprises locales et leurs limites d’endettement. Les agences de notation peuvent considérer qu’une entreprise travaillant principalement dans un pays ne saurait, quelle que soit sa solidité financière, dépasser des limites liées à la politique monétaire, fiscale et budgétaire du pays. Les sociétés d’assurance crédit utilisent ces notations pour évaluer le risque pays concernant les opérations d’exportation notamment. Par exemple, l'évaluation du risque pays de la Coface a pour objectif d’estimer le risque de crédit moyen des entreprises d’un pays. Pour ce faire, elle utilise des données macroéconomiques, financières et politiques. Son originalité est de prendre en compte l’expérience de la Coface, dans deux dimensions : l’expérience de paiement enregistrée sur les entreprises du pays et l’appréhension de l’environnement des affaires du pays. Les notes pays de la Coface peuvent être consultées en ligne sur le site de la Coface[1].

Impact des notations financières

Prime de risque

La notation financière d’un acteur du marché constitue une aide à la décision lors d'un projet d’investissement, sans pouvoir remplacer totalement, du moins en principe, l’analyse personnelle par l’investisseur.

Au sommet de la pyramide, on trouvera la notation AAA, généralement réservée à quelques États. On est là dans le domaine de l’investissement (virtuellement) sans risque.

Un investisseur ne consentira donc à investir dans un emprunteur avec notation inférieure que moyennant le paiement d’une majoration du taux d'intérêt, incluant une prime de risque censée couvrir le risque de perte.

Les échelles de notation financière sont dès lors devenues des références obligées des marchés financiers, avec établissement d’une échelle de primes de risques.

Cette échelle de prime de risque n’est :

- ni figée : et on assistera selon les circonstances économiques soit à un élargissement ou à un rétrécissement des primes de risques ;

- ni unique : si un secteur d’industrie est perçu par le marché comme plus risqué, tel le secteur téléphonique, la prime pour un emprunteur de ce secteur sera plus élevée ;

Cependant, on constatera que l’échelle respectera toujours cette règle élémentaire : plus la notation financière est basse, plus la prime sera élevée.

Mondialisation

Dans une économie globale dans laquelle les capitaux circulent librement, les agences de notation financière sont un élément important de développement. Sans une notation financière en laquelle l’investisseur peut avoir confiance, il est partiellement illusoire de promouvoir la libre circulation des capitaux, un investisseur ne s’impliquant que lorsqu’il comprend, ou croit comprendre, les risques auxquels il est confronté.

Ce n’est donc pas un hasard si la notation financière est devenue plus commune en Europe depuis l’avènement de l’euro et la création d’un marché financier en euros qui dépasse les frontières des États membres de la zone euro.

Gestion des risques

Qui dit économie globale dit risque global. Les régulateurs de marché se sont donc trouvés confrontés depuis deux décennies à la problématique de la gestion des risques par les acteurs de marché et de la stabilité du système financier.

On constate que le principe de notation est devenu tellement incontournable que des régulateurs imposent son utilisation aux acteurs de marché : il permet de justifier d'une qualification des risques formalisée et homogène.

L’exemple le plus frappant en est l’évolution actuelle de la réglementation bancaire internationale.

Ainsi, l’accord dit « Bâle II » établi sous l’égide du Comité sur la supervision bancaire de la Banque des règlements internationaux (BRI), transcrit dans la directive CRD s’imposant aux banques de l’ensemble de l’Union européenne, fait de la notation financière des risques par une agence indépendante en méthode standard un instrument essentiel de la gestion du risque de crédit par les banques. À l'inverse, lors de la préparation de la 4e révision de cette Directive, des voies se sont élevées, notamment via le parlement européen, pour demander une réduction des effets des variations de notation par les agences extérieures, s'agissant des évaluations des dettes souveraines[2] et s'est inquiété que des législations nationales telles qu'aux États-Unis limite le recours aux notations internes. Le Parlement a émis le vœu qu'au contraire, le recours à ces notations internes soit renforcé : « (il) rappelle ses inquiétudes quant aux postulats limités dont les banques tiennent compte pour les corrélations qui sous-tendent la méthodologie employée pour calculer le capital réglementaire; souligne, dans ce contexte, l'importance d'une surveillance prudentielle appropriée et d'un suivi des évaluations internalisées par les banques, au moyen de l'approche fondée sur les notations internes; »

Critiques

Impact négatif sur l’économie

Les notations financières externes sont devenues un élément tellement essentiel des marchés financiers que l’annonce par une agence de la baisse d’une notation a un impact immédiat sur le coût de financement de l’entreprise (ou de l’État).

Certains parlent alors d’un cercle vicieux, et de prédictions auto-réalisatrices : le renchérissement du crédit pouvant rendre encore plus difficile la résolution des problèmes de l’entreprise, et en créant de nouveaux. Cette critique s'oppose à la formulation des objectifs initiaux des agences de notation, à savoir la dissémination d’une information financière théoriquement objective qui, en permettant aux investisseurs de mesurer leur risque facilite la circulation des capitaux pour les entreprises saines. Par ailleurs, la concentration sur quatre acteurs principaux est aussi critiquée, et l'Europe a inscrit dans ses objectifs le développement d'agences indépendantes et un plus grand recours aux notations internes.

Alors que l'affaire Enron avait déjà soulevé des questions sur la véritable indépendance des agences, plus récemment la crise des subprimes a remis en cause le concept d'indépendance utilisé par les agences de notation. En effet, les agences ont été très impliquées dans la mise en place du marché des opérations structurées complexes mises en cause, au point que les banques utilisaient directement des modèles mathématiques créés par les agences. Par ailleurs, le concept de notation financière identique pour les sociétés et les opérations structurées est remis en cause[3].

Exemple dramatique de la Dégradation de la note de la Grèce en 1931 par Moody's

En 1931, Moody's dégrade la note de la Grèce, et les taux d'intérêt grimpent. La drachme est dévaluée et le pays fait défaut en 1932. Les Grecs sont frappés par l'inflation et des émeutes éclatent. La monarchie est restaurée en 1935 et en 1936 a lieu un coup d'État par lequel le général Metaxas prend le pouvoir. La même année Moody's exprime ses regrets à propos de ces événements et annonce l'arrêt des notations des dettes publiques[4].

Impact négatif sur les politiques publiques

Plus fondamentalement, les critiques relatives à l'influence des agences de notation concernent la financiarisation de la politique. Cet aspect signifie que les politiques publiques des États tendent à s'aligner sur les exigences du secteur financier, qui ne sont pourtant pas les mêmes que celles des citoyens et n'ont aucune légitimité démocratique. Les critères tels que la qualité de vie, le respect des droits humains et des libertés individuelles, le niveau de développement artistique et culturel, la lutte contre les inégalités ou la pauvreté, l'accès à l'éducation et aux soins, la protection sociale, le respect environnemental, et tant d'autres critères, sont relégués au second plan lorsque le gouvernement d'un pays devient focalisé sur les notations des agences financières. L'exemple de la Grèce en 35 (ci-dessus) illustre parfaitement ce problème : des errements du secteur financier provoquant (par effet induit) la chute d'un pays dans la dictature. Ainsi, parce que des agences de notation financières existent alors qu'elles n'ont pas de réels équivalents dans d'autres domaines (les ONG type Greenpeace, Amnesty International, Reporters sans frontières, etc publient des rapports annuels, mais ne jouissent pas des mêmes prérogatives que les agences de notation financières), les gouvernements tendent à justifier la dégradation de la situation sur tous les plans par la nécessité de maintenir une notation correcte sur le seul plan financier[5].

L'auteure Naomi Klein dans l'ouvrage La Stratégie du choc met même en évidence un couplage entre la logique financière et la dégradation de la situation intérieure d'un pays. De manière résumée, le mécanisme présenté est le suivant. Une situation de crise (par exemple financière) est instrumentalisée pour provoquer un "choc" (traumatisme majeur) dans le pays, permettant l’avènement d'un régime fort, lui-même instrumentalisé par un mécanisme d'accaparement des richesses au profit d'une minorité. Loin d'être un cas isolé, ce motif se retrouve à de maintes occasions au cours de l'histoire récente. En tant qu'instrument pouvant déclencher une crise, les agences de notation occupent une place particulièrement suspecte dans la possible mise en œuvre d'une "stratégie du choc".

Des mesures produites par un oligopole privé

Certains experts tels que les économistes du World Pensions Council (WPC) considèrent que les recommandations dites de Bâle II, adoptées en 2005 sous l’impulsion de la France et de l’Allemagne, transposées en droit européen par la directive dite “ fonds propres réglementaires” entrée en application en 2008, ont obligé les banques européennes et la Banque centrale européenne à recourir plus que jamais aux estimations standardisées du “risque crédit” commercialisées par deux agences de notation américaines. Ils estiment qu'à de nombreux égards, Moody’s et S&P (qui représentent à eux deux plus de 87 % de l’activité de notation financière à l’échelle mondiale) forment un duopole privé dérégulé particulièrement opaque, institutionnalisé et entretenu par des pouvoirs publics passifs qui lui ont donné en fermage des pans entiers de leur pouvoir de régulation[6]...

Potentiel de manipulation

D'une indépendance théorique parfois douteuse en pratique, suspectées de partialité (quand bien même celle-ci serait inconsciente et involontaire), les agences de notation financière sont pointées du doigt pour les tentations de manipulation auxquelles elles pourraient succomber. L'agence chinoise Dagong Credit Ratings, d'une indépendance affirmée mais peu démontrée vis-à-vis de l'État chinois, s'est récemment illustrée en dégradant la note souveraine de plusieurs pays (occidentaux), dont les États-Unis, tout en maintenant celle de la Chine au maximum (AAA).

Notes et références

- ↑ Voir rubrique Services en ligne / Risque pays et études économiques sur le site de Coface

- ↑ Rapport sur Bâle II et la révision des directives sur les exigences de fonds propres (CRD 4) Parlement européen, 22 septembre 2010 (Le Parlement) prie instamment la Commission d'inclure l'ensemble de la dette souveraine de la zone euro dans la catégorie des actifs liquides de grande qualité, indépendamment de sa notation spécifique, ce qui limitera l'impact disproportionné des pratiques des agences de notation

- ↑ Voir « cet article »(Archive.org • Wikiwix • Archive.is • Google • Que faire ?) de Financial News

- ↑ « En 1931, Moody's dégradait déjà la Grèce... et exprimait ses regrets cinq ans plus tard », par Jean-Marc Daniel, in Le Monde économique, 5 avril 2011. http://www.amb-grece.fr/articles_presse/2011/j-avril%202011/j-05_04_2011.htm#2

- ↑ Triple A – mon amour sur Netoyens.info

- ↑ M. Nicolas J. Firzli, "Une critique de Bâle II et de la Banque des règlements internationaux " Revue Analyse Financière, Nov. 10 2011/Q2 2012

Voir aussi

Articles connexes

- Assurance crédit

- Agence de notation financière

- Accords Bâle II, Bâle III

- Banque des règlements internationaux

- Capacité de remboursement

- Évaluation des risques-clients

- Finance d'entreprise

- Obligation ; Grille des notations financières ; Junk bond

- Risque de crédit

Liens externes

Acteurs clés du marché