ضريبة القيمة المضافة ضريبة تُفرض بتزايد بناءً على الزيادة في قيمة المنتج أو الخدمة في كل مرحلة من مراحل الإنتاج أو التوزيع.

تعوض ضريبة القيمة المضافة أساسًا الخدمات المشتركة والبنية الأساسية المقدمة في منطقة معينة من قبل دولة وممولة من دافعي الضرائب التابعين لها والتي تم استخدامها في إعداد هذا المنتج أو الخدمة. لا تتطلب جميع المناطق فرض ضريبة القيمة المضافة وقد يتم إعفاء السلع والخدمات للتصدير (معفاة من الرسوم). يتم عادة تطبيق ضريبة القيمة المضافة كضريبة قائمة على الوجهة حيث يستند معدل الضريبة على موقع المستهلك ويتم تطبيقه على سعر البيع. ومما يدعو إلى الارتباك أن شروط ضريبة القيمة المضافة وضريبة السلع والخدمات وضريبة الاستهلاك وضريبة المبيعات تستخدم أحيانًا بشكل متبادل. ترفع ضريبة القيمة المضافة حوالي خمس إجمالي الإيرادات الضريبية على مستوى العالم وفيما بين أعضاء منظمة التعاون الاقتصادي والتنمية.[1] اعتبارًا من 2018 تستخدم 166 دولة من العالم البالغ عددها 193 دولة ضريبة القيمة المضافة بما في ذلك جميع أعضاء منظمة التعاون الاقتصادي والتنمية باستثناء الولايات المتحدة والتي تستخدم نظام ضريبة المبيعات بدلا من ذلك.

هناك طريقتان رئيسيتان لحساب الضريبة على القيمة المضافة: الطريقة المعتمدة على الفاتورة الائتمانية أو الفواتير والطريقة التي تعتمد على طريقة الطرح أو الحسابات. باستخدام طريقة الفاتورة الائتمانية تخضع معاملات المبيعات للضريبة مع إبلاغ العميل بضريبة القيمة المضافة على المعاملة وقد تحصل الأنشطة التجارية على ائتمان لضريبة القيمة المضافة المدفوعة على المواد والخدمات المدخلة. تعد طريقة إصدار الفواتير الائتمانية هي الطريقة الأكثر استخدامًا والتي تستخدمها جميع ضريبة القيمة المضافة الوطنية باستثناء اليابان. باستخدام طريقة الطرح في نهاية فترة إعداد التقارير يحسب النشاط التجاري قيمة جميع المبيعات الخاضعة للضريبة ثم يطرح مجموع كل المشتريات الخاضعة للضريبة ويتم تطبيق معدل ضريبة القيمة المضافة على الفرق. طريقة الطرح تستخدم ضريبة القيمة المضافة حاليا فقط من قبل اليابان على الرغم من أن طريقة ضريبة القيمة المضافة طريقة الطرح وغالبا ما تستخدم اسم "ضريبة ثابتة" كانت جزءا من العديد من مقترحات الإصلاح الضريبي الأخيرة من قبل السياسيين الأمريكيين. مع كلتا الطريقتين هناك استثناءات في طريقة الحساب لبعض السلع والمعاملات التي تم إنشاؤها لأسباب جماعية براغماتية أو لمواجهة الاحتيال والتهرب الضريبي.

التاريخ

كانت ألمانيا وفرنسا أول البلدان التي تطبق ضريبة القيمة المضافة وذلك في شكل ضريبة الاستهلاك العام خلال الحرب العالمية الأولى.[2] تم تنفيذ التغير الحديث في ضريبة القيمة المضافة لأول مرة من قبل فرنسا في عام 1954 في مستعمرة ساحل العاج (كوت ديفوار). واعترف الفرنسيون بتجربتها في عام 1958. موريس لوريه المدير المشترك لهيئة الضرائب في فرنسا قام بتنفيذ ضريبة القيمة المضافة في 10 أبريل 1954 على الرغم من أن الصناعي الألماني الدكتور فيلهلم فون سيمنز اقترح المفهوم في عام 1918. في البداية وجهت إلى الشركات الكبيرة وتم تمديدها مع مرور الوقت لتشمل جميع قطاعات الأعمال. في فرنسا يعد المصدر الأكثر أهمية للتمويل الحكومي حيث يمثل ما يقرب من 50٪ من عائدات الدولة.[3]

وجدت دراسة عام 2017 أن اعتماد ضريبة القيمة المضافة مرتبط بقوة بالنقابوية.

نظرة عامة

يتم تحديد مبلغ ضريبة القيمة المضافة من قبل الدولة كنسبة مئوية من سعر السوق النهائي. كما يوحي اسمها فإن ضريبة القيمة المضافة مصممة لضريبة القيمة المضافة فقط من قبل شركة على رأس الخدمات والسلع التي يمكن أن تشتريها من السوق.

لفهم ما يعنيه ذلك ضع في اعتبارك عملية إنتاج (على سبيل المثال القهوة الجاهزة بدءاً من حبوب البن) حيث تحصل المنتجات على قيمة أكثر تتابعًا في كل مرحلة من مراحل العملية. عندما يقوم المستهلك النهائي بعملية شراء فإنهم لا يدفعون فقط ضريبة القيمة المضافة للمنتج في متناولهم (على سبيل المثال فنجان قهوة) ولكن في الواقع ضريبة القيمة المضافة لكامل عملية الإنتاج (على سبيل المثال شراء حبوب القهوة ونقلها وتجهيزها وزراعتها وما إلى ذلك) بما أن ضريبة القيمة المضافة متضمنة دائما في الأسعار.

يتم تحقيق تأثير القيمة المضافة من خلال منع المستهلكين النهائيين من استرداد ضريبة القيمة المضافة على المشتريات ولكن السماح للشركات بذلك. يتم احتساب ضريبة القيمة المضافة التي تجمعها الدولة على أنها الفرق بين ضريبة القيمة المضافة لأرباح المبيعات وضريبة القيمة المضافة لتلك السلع والخدمات التي يعتمد عليها المنتج. الفرق هو الضريبة الناجمة عن القيمة المضافة من قبل الشركة. وبهذه الطريقة يمثل إجمالي الضريبة المفروضة في كل مرحلة من سلسلة الإمداد الاقتصادية جزءًا ثابتًا.

التنفيذ

تنطوي الطريقة القياسية لتطبيق ضريبة القيمة المضافة على افتراض أن إحدى الشركات تدين ببعض الكسر على سعر المنتج مطروحاً منه جميع الضرائب المدفوعة سابقاً على السلعة.

بواسطة طريقة الجمع يمكن أن تستند ضريبة القيمة المضافة إلى الحسابات أو تستند إلى الفاتورة.[4] وبموجب طريقة تحصيل الفاتورة يقوم كل بائع بتحصيل ضريبة القيمة المضافة على مخرجاته ويمرر المشتري فاتورة خاصة تشير إلى مبلغ الضريبة المشحونة. يخضع المشترون الذين يخضعون لضريبة القيمة المضافة على مبيعاتهم الخاصة (ضريبة الإنتاج) للضريبة على فواتير الشراء كضريبة مدخلات ويمكنهم خصم المبلغ من التزامهم الخاص بضريبة القيمة المضافة. يتم دفع الفرق بين ضريبة الإنتاج وضريبة المدخلات إلى الحكومة (أو تتم المطالبة برد الأموال في حالة المسؤولية السلبية). بموجب الطريقة القائمة على الحسابات لا يتم استخدام أي فواتير محددة. بدلاً من ذلك يتم احتساب الضريبة على القيمة المضافة ويتم قياسها كفرق بين الإيرادات والمشتريات المسموح بها. تستخدم معظم البلدان اليوم طريقة الفاتورة والاستثناء الوحيد هو اليابان التي تستخدم طريقة الحسابات.

حسب توقيت الجمع[5] يمكن أن تكون ضريبة القيمة المضافة (وكذلك المحاسبة بشكل عام) إما على أساس الاستحقاق أو النقد. أساس المحاسبة النقدية هو شكل بسيط جدا من المحاسبة. عندما يتم استلام دفعة لبيع السلع أو الخدمات يتم إجراء إيداع ويتم تسجيل الإيرادات في تاريخ استلام الأموال - بغض النظر عن تاريخ البيع. تتم كتابة الشيكات عندما تكون الأموال متاحة لدفع الفواتير ويتم تسجيل النفقات في تاريخ الشيك بغض النظر عن تاريخ تكبد المصروفات. التركيز الأساسي على مقدار النقد في البنك والتركيز الثانوي على التأكد من دفع جميع الفواتير. يتم بذل القليل من الجهد لمطابقة الإيرادات مع الفترة الزمنية التي يتم فيها اكتسابها أو لمطابقة النفقات مع الفترة الزمنية التي يتم تكبدها فيها. المحاسبة على أساس الاستحقاق تتطابق الإيرادات مع الفترة الزمنية التي يتم فيها اكتسابها وتطابق النفقات مع الفترة الزمنية التي يتم تكبدها فيها. على الرغم من أنه أكثر تعقيدًا من المحاسبة على أساس النقد إلا أنه يوفر الكثير من المعلومات حول نشاطك التجاري. يتيح لك أساس الاستحقاق تتبع المبالغ المستحقة القبض (المبالغ المستحقة من العملاء على مبيعات الائتمان) والدائنين (المبالغ المستحقة للبائعين بشأن المشتريات الائتمانية). يسمح لك أساس الاستحقاق بمطابقة الإيرادات بالنفقات المتكبدة في كسبها مما يمنحك تقارير مالية أكثر فائدة.

التسجيل

بشكل عام تتطلب البلدان التي لديها نظام ضريبة القيمة المضافة أن يتم تسجيل معظم الأنشطة التجارية لأغراض ضريبة القيمة المضافة. يمكن أن تكون الشركات المسجلة لضريبة القيمة المضافة من الأشخاص الطبيعيين أو الكيانات القانونية ولكن قد يكون لدى البلدان عتبات أو لوائح مختلفة تحدد عندها يصبح تسجيل مستويات دوران الموظفين إلزامياً. يتعين على الشركات المسجلة بضريبة القيمة المضافة أن تضيف ضريبة القيمة المضافة على السلع والخدمات التي تقدمها إلى الآخرين (مع بعض الاستثناءات والتي تختلف حسب البلد) وحساب ضريبة القيمة المضافة إلى هيئة الضرائب بعد خصم ضريبة القيمة المضافة التي دفعوها على السلع والخدمات حصلوا عليها من شركات أخرى مسجلة بضريبة القيمة المضافة.

مقارنة مع ضريبة المبيعات

بغض النظر عن النظام يتم دفع ضريبة القيمة المضافة أو ضريبة المبيعات من قبل المستهلك في نقطة البيع. الفرق من وجهة نظر المستهلك هو أن ضريبة القيمة المضافة غير مرئية في نقطة البيع. إذا كان سعر السلعة 5 يورو يدفع الفرد 5 يورو. مع ضريبة المبيعات بالنسبة لعنصر بسعر 5 دولارات يمكن للمستهلك دفع 5.25 دولار مع ضريبة المبيعات الإضافية البالغة 0.25 دولار المرئية للمستهلك في وقت البيع. هذا هو واحد من الاختلافات الرئيسية بين ضريبة القيمة المضافة وضريبة المبيعات. ويزعم أن ضريبة القيمة المضافة تتجنب التأثير المتسلسل لضريبة المبيعات بفرض ضريبة على القيمة المضافة فقط في كل مرحلة من مراحل الإنتاج. ومع ذلك فإنه يخفي فقط تأثير التتالي ولا يتجنبه - لا يزال على المستهلك دفع ضريبة القيمة المضافة على كل ذلك ويحتفظ البائع بجزء من ضريبة القيمة المضافة المجمعة التي توازن ما دفعه البائع بالفعل في ضريبة القيمة المضافة. إنه عدم وضوح الضريبة التي زادت من شعبيتها بين الحكومات.

مع 45 ولاية أمريكية ومقاطعة كولومبيا باستخدام ضريبة المبيعات هناك العديد من الاختلافات في تنفيذ ضريبة المبيعات في الولايات المتحدة. بعض الدول تستثني العناصر مثل الطعام أو الملابس أو تخفض أسعارها. وهكذا يمكن أن تجد الشركة المصنعة لنوع من القماش أن منتجها قد أدمج في عنصر من الملابس أو في قطعة قماش يمكن أن تخضع في الممارسة لمعدلات مختلفة من ضريبة المبيعات أو حتى إذا تم استخدام قطعة القماش من نفس الشركة المصنعة لإنشاء نفس البند النهائي يمكن بيعها في ولايات مختلفة وتخضع لمعدلات ضريبة المبيعات المختلفة.

من حيث المبدأ تنطبق ضريبة القيمة المضافة على جميع مبيعات السلع والخدمات ويرجع ذلك جزئيًا إلى أنه ليس معروفًا عن المنتج النهائي. يتم تقييم ضريبة القيمة المضافة وتجميعها على قيمة السلع أو الخدمات التي تم تقديمها في كل مرة يتم فيها إجراء معاملة (بيع / شراء). يتقاضى البائع ضريبة القيمة المضافة على المشتري ويدفع البائع هذه الضريبة على القيمة المضافة إلى الحكومة. ومع ذلك إذا لم يكن المشترون هم المستخدمين النهائيين ولكن السلع أو الخدمات المشتراة هي تكاليف لأعمالهم يمكن خصم الضريبة التي دفعوها مقابل هذه المشتريات من الضريبة التي يفرضونها على عملائهم. الحكومة تستلم الفرق فقط. وبعبارة أخرى يتم دفع ضريبة على هامش الربح الإجمالي لكل معاملة من قبل كل مشارك في سلسلة المبيعات.

في العديد من البلدان النامية مثل الهند تعتبر ضرائب المبيعات مصادر رئيسية للإيرادات حيث أن ارتفاع معدلات البطالة وانخفاض دخل الفرد يجعل مصادر الدخل الأخرى غير كافية. ومع ذلك هناك معارضة قوية لتحويل العديد من الحكومات دون الوطنية إلى ضريبة القيمة المضافة حيث يؤدي التحويل إلى انخفاض إجمالي في الإيرادات التي تجمعها بالإضافة إلى بعض الاستقلالية.

من حيث المبدأ يتم فرض ضريبة المبيعات فقط في نقطة البيع للمستهلك. في الممارسة العملية في بعض الولايات الأمريكية يتم فرضها في بعض الأحيان على مراحل مختلفة أثناء عملية الإنتاج. تحدد الدول التي تجمع ضريبة المبيعات من هو المستهلك. بشكل عام كل شخص هو المستهلك ويخضع لضريبة المبيعات ما لم يثبت الشخص أو الشركة أنها غير خاضعة للضريبة لأنها مسجلة.

تتطلب ضريبة القيمة المضافة إجراء محاسبة إضافية من قبل هؤلاء في وسط سلسلة التوريد لضمان جمع ضريبة القيمة المضافة بشكل صحيح. ومع ذلك في حين أن هذا صحيح يركز فقط على جمع ضرائب الاستهلاك بشكل عام فإن جميع الشركات الأمريكية التي تتاجر في البورصات توفر نفس المستوى من المحاسبة على أي حال للمنظمين الحكوميين وتحتاج إلى القيام بذلك من أجل خصم نفقاتها بما في ذلك ضرائب المبيعات المدفوعة من ضريبة دخل الشركات. لذا هذا الاختلاف ليس كبيرًا بقدر ما يمكن التفكير فيه في البداية.

تحتوي كل من ضريبة المبيعات وضريبة القيمة المضافة على مشكلات مرتبطة بالمعاملات عبر الحدود. عندما يكون المشتري في ولاية ضريبية مختلفة عن البائع هناك حاجة إلى طريقة لتحديد معدلات التحصيل المناسبة وتخصيص الضرائب. في الولايات المتحدة كان هذا صحيحًا قبل الإنترنت مع مبيعات الطلبات بالبريد. الانترنت قام بتعقيد القضية. قد يعيش المشتري في ولاية واحدة ويكون جسديًا في دولة أخرى في وقت البيع ويطلب الشحن إلى دولة ثالثة. يمكن تسجيل البائع في ولاية واحدة ولكن يكون له منافذ شحن في ولايات أخرى. وبينما يجمع البائع الضريبة على الدولة يحتاج البائع إلى علاقة مع سلطات فرض الضرائب الحكومية لدفع الضريبة. لفترة من الزمن في الولايات المتحدة كان سوق الإنترنت محميًا من الضرائب بموجب القانون الفيدرالي - وهي حماية لم تعد موجودة. كانت هذه سياسة متعمدة تهدف إلى تنمية سوق الإنترنت الناشئة في ذلك الوقت. ونظرًا لأن ضرائب المبيعات تكون مرئية في نقطة البيع للمستهلكين فقد يستخدم الأشخاص طرقًا قانونية أو غير قانونية لتجنب نشاط المبيعات (مثل الشراء عبر الإنترنت أو التظاهر بأنهم شركة أو الشراء بسعر الجملة أو شراء المنتجات من خلال صاحب العمل وما إلى ذلك). ومع ذلك فقد تم إغلاق معظم هذه "الثقوب الحلزونية" في الولايات المتحدة حيث يتم تحصيل ضرائب المبيعات بشكل روتيني عبر الإنترنت وفي منافذ البيع بالجملة الرئيسية. اعتمادا على الدولة يمكن تطبيق ضريبة المبيعات في عدة نقاط في عملية الإنتاج.

يمكن تطبيق ضريبة القيمة المضافة من حيث المبدأ بطريقة أكثر عدالة في المعاملات عبر الحدود. يتم فرض ضريبة على القيمة المضافة في فرنسا حتى إذا تم بيع المنتج لمزيد من الإنتاج في إسبانيا والتي يمكن أن تفرض ضريبة على القيمة المضافة في إسبانيا. ومع ذلك أدت ضريبة القيمة المضافة عبر الحدود إلى مستويات كبيرة من عمليات احتيال ضريبة القيمة المضافة حيث يتم جمع ضريبة القيمة المضافة للمبيعات إلى بلد آخر واحتفظت بها الشركة والتي أخفقت في الإبلاغ عن مجموعة ضريبة القيمة المضافة. تعد احتيالات ضريبة القيمة المضافة عبر الحدود مشكلة كبيرة في الاتحاد الأوروبي والسبب الرئيسي في إنشاء مكتب المدعي العام الأوروبي.[6][7]

أمثلة

النظر في تصنيع وبيع أي عنصر والتي في هذه الحالة سوف نطلق عليها اسم القطعة. في ما يلي يتم استخدام مصطلح "الهامش الإجمالي" بدلاً من "الربح". الربح هو الباقي من ما تبقى بعد دفع تكاليف أخرى مثل تكاليف الإيجار والموظفين.

بدون أي ضريبة

- على سبيل المثال تنفق شركة مصنعة عناصر واجهة المستخدم 1.00 دولار على المواد الخام وتستخدمها لإنشاء أداة.

- يتم بيع القطعة بالجملة لمتاجر التجزئة القطعة مقابل 1.20 دولار تاركا هامش الربح الإجمالي بقيمة 0.20 دولار.

- ثم يبيع بائع التجزئة القطعة إلى المستهلك مقابل 1.5 دولار تاركا هامش الربح الإجمالي من 0.30 دولار.

مع ضريبة المبيعات

مع ضريبة مبيعات 10٪:

- تنفق الشركة المصنعة 1.00 دولار للمواد الخام مما يؤكد أنها ليست المستهلك النهائي.

- يتقاضى المصنّع رسومًا بقيمة 1.20 دولارًا أمريكيًا لمتاجر التجزئة ويتحقق من أن بائع التجزئة ليس مستهلكًا تاركًا نفس الهامش الإجمالي 0.20 دولارًا.

- يفرض بائع التجزئة رسوماً على المستهلك (1.50 دولار × 1.10) = 1.65 دولارًا ويدفع للحكومة 0.15 دولار تاركًا هامش الربح الإجمالي 0.30 دولار.

لذلك قام المستهلك بدفع 10٪ (0.15 دولار) إضافية مقارنة مع نظام الضرائب وقد جمعت الحكومة هذا المبلغ في الضرائب. لم يدفع تجار التجزئة أي ضرائب مباشرة (المستهلك هو الذي دفع الضريبة) ولكن على تاجر التجزئة أن يقوم بالأعمال الورقية لكي يرسل إلى الحكومة ضريبة المبيعات التي جمعها بشكل صحيح. يتحمل الموردون والمصنعون العبء الإداري المتمثل في تقديم شهادات الإعفاء الصحيحة من الدولة والتحقق من أن عملائهم (تجار التجزئة) ليسوا مستهلكين. يجب على بائع التجزئة التحقق من شهادة الإعفاء هذه والحفاظ عليها. بالإضافة إلى ذلك يجب على تاجر التجزئة تتبع ما هو خاضع للضريبة وما لا يتماشى مع معدلات الضرائب المختلفة في كل من المدن والمقاطعات والولايات بالنسبة إلى 35000 سلطة مختلفة للضرائب.

هناك استثناء كبير لهذه الحالة هو المبيعات عبر الإنترنت. عادة إذا لم يكن لدى شركة البيع بالتجزئة عبر الإنترنت أي ترابط (يُعرف أيضًا باسم الوجود المادي الكبير) في الولاية التي سيتم فيها تسليم البضائع لا يُفرض أي التزام على بائع التجزئة لجمع ضرائب المبيعات من مشترين "خارج الدولة". بشكل عام يتطلب قانون الولاية أن يقوم المشتري بالإبلاغ عن هذه المشتريات إلى سلطة الضرائب الحكومية ودفع ضريبة الاستخدام والتي تعوض ضريبة المبيعات التي لا يدفعها بائع التجزئة.

مع ضريبة القيمة المضافة

مع ضريبة بقيمة 10 ٪:

- تنفق الشركة المصنعة (1 دولار × 1.10) = 1.10 دولار للمواد الخام ويدفع البائع للمواد الخام للحكومة 0.10 دولار.

- تفرض الشركة المصنعة على بائع التجزئة (1.20 دولار × 1.10) = 1.32 دولار وتدفع للحكومة (0.12 دولار ناقص 0.10 دولار) = 0.02 دولار تاركة نفس هامش الربح الإجمالي (1.32 دولار - 1.10 دولار - 0.02 دولار) = 0.20 دولار.

- يفرض بائع التجزئة على المستهلك (1.50 دولار × 1.10) = 1.65 دولار ويدفع للحكومة (0.15 دولار ناقص 0.12 دولار) = 0.03 دولار تاركًا نفس هامش الربح الإجمالي (1.65 دولار - 1.32 دولار - 0.03 دولار) = 0.30 دولار.

- تحقق الشركة المصنعة وتاجر التجزئة هامش ربح أقل من منظور النسبة المئوية. إذا تم عرض تكلفة إنتاج المواد الخام فسيكون ذلك صحيحًا أيضًا في الهامش الإجمالي لمورد المواد الخام على أساس النسبة المئوية.

- لاحظ أن الضرائب التي تدفعها كل من الشركة المصنعة ومتاجر التجزئة إلى الحكومة تمثل 10٪ من القيمة المضافة من خلال ممارسات الأعمال الخاصة بها (على سبيل المثال القيمة المضافة من قبل الشركة المصنعة هي 1.20 دولار ناقصًا دولارًا واحدًا وبالتالي فإن الضريبة المستحقة من الشركة المصنعة هي ((1.20 دولار - 1.00 دولار) × 10٪ = 0.02 دولار).

في مثال ضريبة القيمة المضافة أعلاه دفع المستهلك واستلمت الحكومة نفس المبلغ بالدولار كما هو الحال مع ضريبة المبيعات. في كل مرحلة من مراحل الإنتاج يجمع البائع الضريبة نيابة عن الحكومة ويدفع المشتري مقابل الضريبة عن طريق دفع سعر أعلى. يمكن عندئذٍ استرداد المشتري لدفع الضريبة ولكن فقط عن طريق بيع المنتج ذي القيمة المضافة بنجاح إلى المشتري أو المستهلك في المرحلة التالية. في الأمثلة المعروضة سابقًا إذا فشل بائع التجزئة في بيع بعض مخزونه فإنه يعاني من خسارة مالية أكبر في نظام ضريبة القيمة المضافة مقارنة بنظام الضريبة على المبيعات من خلال دفع سعر أعلى للمنتج الذي يريد بيعه. كل شركة مسؤولة عن التعامل مع الأوراق اللازمة من أجل نقل إلى الحكومة ضريبة القيمة المضافة التي تم جمعها على هامش الربح الإجمالي. يتم تحرير الشركات من أي التزام لطلب شهادات من المشترين الذين ليسوا مستخدمين نهائيين ومن تقديم مثل هذه الشهادات لمورديهم لكنها تتكبد تكاليف محاسبية متزايدة لجمع الضريبة والتي لا يتم تسديدها من قبل السلطة الضريبية. على سبيل المثال يتعين على شركات الجملة الآن توظيف موظفين ومحاسبين للتعامل مع الأوراق المالية لضريبة القيمة المضافة والتي لن تكون مطلوبة إذا كانوا يجمعون ضريبة المبيعات بدلاً من ذلك.

القيود على الأمثلة

في الأمثلة المذكورة أعلاه افترضنا أن العدد نفسه من الأدوات تم تصنيعها وبيعها قبل وبعد إدخال الضريبة. هذا ليس صحيحا في الحياة الحقيقية.

يشير النموذج الاقتصادي للعرض والطلب إلى أن أي ضريبة ترفع تكلفة المعاملة بالنسبة لشخص ما سواء كان البائع أو المشتري. عند رفع التكلفة يتحرك منحنى الطلب إلى اليسار أو ينحرف منحنى العرض لأعلى. وهما مكافئ وظيفيا. وبالتالي تزداد كمية النقصان الجيد الذي تم شراؤه و/أو السعر الذي بيعت من أجله.

لم يتم دمج هذا التحول في العرض والطلب في المثال أعلاه وذلك من أجل التبسيط ولأن هذه التأثيرات تختلف عن كل نوع من أنواع السلع. يفترض المثال أعلاه أن الضريبة غير مشوهة.

قيود ضريبة القيمة المضافة

ضريبة القيمة المضافة مثل معظم الضرائب تشوه ما كان سيحدث بدونها. لأن سعر شخص ما يرتفع وتنخفض كمية السلع المتداولة. في المقابل بعض الناس أسوأ حالاً بسبب أن الحكومة أصبحت أفضل حالاً من دخل الضرائب. أي أنه يتم فقدان المزيد بسبب تحولات العرض والطلب مما هو مكتسب في الضرائب. هذا هو المعروف باسم خسارة فادحة. إذا كان الدخل الذي يفقده الاقتصاد أكبر من دخل الحكومة فإن الضريبة غير فعالة. وتجدر الإشارة إلى أن ضريبة القيمة المضافة وعدم ضريبة القيمة المضافة لديهما نفس الآثار على نموذج الاقتصاد الجزئي.

قد لا يكون إجمالي دخل الحكومة (الإيرادات الضريبية) خسارة فادحة إذا تم استخدام الإيرادات الضريبية للإنفاق الإنتاجي أو كانت له آثار خارجية إيجابية - بعبارة أخرى قد تفعل الحكومات أكثر من مجرد استهلاك الدخل الضريبي. في الوقت الذي تحدث فيه التشوهات فإن ضرائب الاستهلاك مثل ضريبة القيمة المضافة تعتبر في الغالب متفوقة لأنها تشوه الحوافز على الاستثمار والحفظ والعمل بأقل من معظم أنواع الضرائب الأخرى - وبعبارة أخرى فإن ضريبة القيمة المضافة لا تشجع الاستهلاك أكثر من الإنتاج.

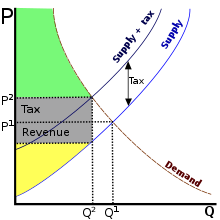

في الرسم البياني على اليمين:

- خسارة المكاسب القصوى: منطقة المثلث التي تشكلت من صندوق ضريبة الدخل ومنحنى العرض الأصلي ومنحنى الطلب.

- دخل ضريبة الحكومات: المستطيل الرمادي الذي يقول "إيرادات الضرائب".

- إجمالي فائض المستهلك بعد التحول: المنطقة الخضراء.

- إجمالي فائض المنتج بعد التحول: المنطقة الصفراء.

الواردات والصادرات

كضريبة استهلاك عادة ما يتم استخدام ضريبة القيمة المضافة كبديل لضريبة المبيعات. في نهاية المطاف تفرض على نفس الأشخاص والشركات نفس المبالغ من المال على الرغم من اختلاف الآلية الداخلية. يوجد فرق كبير بين ضريبة القيمة المضافة وضريبة المبيعات للسلع المستوردة والمصدرة:

- يتم تحصيل ضريبة القيمة المضافة على سلعة يتم تصديرها بينما لا تكون ضريبة المبيعات.

- يتم دفع ضريبة المبيعات للسعر الكامل للسلعة المستوردة بينما من المتوقع أن يتم فرض ضريبة القيمة المضافة فقط على القيمة المضافة لهذه السلعة من قبل المستورد والموزع.

وهذا يعني أنه بدون إجراءات خاصة سيتم فرض ضرائب على السلع مرتين إذا تم تصديرها من بلد واحد لديه ضريبة القيمة المضافة إلى بلد آخر له ضريبة مبيعات بدلاً من ذلك. وبالعكس فإن السلع التي يتم استيرادها من بلد خالي من ضريبة القيمة المضافة إلى بلد آخر مع ضريبة القيمة المضافة لن ينتج عنها ضريبة مبيعات ولا يُسمح إلا بجزء ضئيل من ضريبة القيمة المضافة المعتادة. هناك أيضا فروق ذات دلالة إحصائية في الضرائب على السلع التي يجري استيرادها / تصديرها بين البلدان مع أنظمة مختلفة أو معدلات ضريبة القيمة المضافة. لا توجد ضرائب مبيعات على تلك المبيعات - حيث يتم فرضها بنفس الطريقة على كل من السلع المستوردة والمحلية ولا يتم الخصم منها مرتين مطلقًا.

لإصلاح هذه المشكلة تستخدم جميع البلدان تقريبًا التي تستخدم ضريبة القيمة المضافة قواعد خاصة للسلع المستوردة والمصدرة:

- يتم فرض ضريبة القيمة المضافة على جميع السلع المستوردة مقابل سعرها الكامل عند بيعها لأول مرة.

- تعفى جميع البضائع المصدرة من أي مدفوعات ضريبة القيمة المضافة.

لهذه الأسباب تشكل ضريبة القيمة المضافة على الواردات وضريبة القيمة المضافة على الصادرات ممارسة شائعة توافق عليها منظمة التجارة العالمية.

مثال

باعتبار أن سيارة فورد التي تكلف 25000 دولار أمريكي لإنتاجها في الولايات المتحدة (التي لا تحتوي على ضريبة القيمة المضافة ولكن لديها ضريبة مبيعات بنسبة 10٪) وسيارة أوبل التي تكلف 25000 دولار لإنتاجها في ألمانيا (التي تحتوي على 20٪ من ضريبة القيمة المضافة). يتم عرض كل من الأسعار مع جميع الضرائب المفروضة على الشركات المصنعة لهذه السيارات بما في ذلك الضرائب الاجتماعية والضرائب على الدخل وما إلى ذلك ولكن دون فرض الضرائب المفروضة على المستهلكين - أي ضريبة المبيعات في الولايات المتحدة الأمريكية وضريبة القيمة المضافة في ألمانيا.

دون تعديل خاص يتعلق التصدير / الاستيراد فإن أسعار العملاء ستكون

| تكلفة الإنتاج | السعر المدفوع لفورد من قبل المستهلك | السعر المدفوع لأوبل من قبل المستهلك | الضرائب المدفوعة لفورد من قبل المستهلك | الضرائب المدفوعة لأوبل من قبل المستهلك | |

|---|---|---|---|---|---|

| في الولايات المتحدة | 25,000 | 27,500 | 33,000 | 2,500 (ضريبة مبيعات 10٪ فقط) | 8,000 (ضريبة القيمة المضافة الأصلية 20٪ بالفعل على الاستيراد وضريبة المبيعات في وقت لاحق 10٪ في تجارة التجزئة) |

| في ألمانيا | 25,000 | 25,000 | 30,000 | $0 (لا توجد ضريبة مبيعات في ألمانيا) | $5,000 (ضريبة القيمة المضافة) |

لاحظ أن أسعار أوبل تبدو أعلى من سيارات فورد. هناك خطأ شائع في الكثير من الأمثلة التي تحاول إثبات أن الحسمات من ضريبة القيمة المضافة تشكل حاجزًا تجاريًا لتعيين أسعار التجزئة متساوية لكل من فورد وأوبل. بهذه الطريقة تكون الأسعار متساوية مبدئياً ولكنها تصبح مختلفة بعد جميع ضرائب القيمة المضافة والخصومات الإضافية الموضحة أدناه. مثل هذا النهج لا يأخذ في الاعتبار حقيقة بسيطة أن أسعار أوبل في الجدول أعلاه تشمل دائما ضريبة القيمة المضافة في حين أن أسعار فورد لا تشمل ذلك أبدا. هذا هو بالضبط سبب إجراء تعديلات إضافية في ضريبة القيمة المضافة.

قد يحاول المرء أن يعترض على أن هذا يعني ببساطة أن ألمانيا لديها ضرائب أعلى بشكل عام لكن في الواقع هذه ليست حالة ضرائب المستهلك. فكر في وضع افتراضي لا تزال فيه ضريبة المستهلكين كما هي في ألمانيا تمامًا كما في المثال أعلاه ولكن الآن يتم جمعها كضريبة مبيعات بنسبة 20٪:

| السعر المدفوع لفورد من قبل المستهلك | السعر المدفوع لأوبل من قبل المستهلك | الضرائب المدفوعة لفورد من قبل المستهلك | الضرائب المدفوعة لأوبل من قبل المستهلك | |

|---|---|---|---|---|

| في الولايات المتحدة | 27,500 | 27,500 | 2,500 (ضريبة مبيعات فقط) | 2,500 (ضريبة مبيعات فقط) |

| في ألمانيا | 30,000 | 30,000 | 5,000 (ضريبة مبيعات فقط) | 5,000 (ضريبة مبيعات فقط) |

الآن دعونا نستخدم نفس الافتراض بأن السعر النهائي للمستهلك يبقى 25000 دولار ولا توجد ضرائب. ستباع جميع السلع بمبلغ 25000 دولار ولا يوجد لدى الشركة المصنعة ميزة:

| السعر المدفوع لفورد من قبل المستهلك | السعر المدفوع لأوبل من قبل المستهلك | الضرائب المدفوعة لفورد من قبل المستهلك | الضرائب المدفوعة لأوبل من قبل المستهلك | |

|---|---|---|---|---|

| في الولايات المتحدة | 25,000 | 25,000 | 0 (لا ضرائب) | 0 (لا ضرائب) |

| في ألمانيا | 25,000 | 25,000 | 0 (لا ضرائب) | 0 (لا ضرائب) |

في الواقع فإن السعر النهائي للمستهلك هو 25000 دولار في جميع الحالات.

مرة أخرى بافتراض أن السعر النهائي للمستهلك هو 25000 دولار فكر في وضع افتراضي لا تزال فيه ضريبة المستهلكين 10٪ في الولايات المتحدة وتفرض ألمانيا ضريبة القيمة المضافة بنسبة 20٪ على السلع الأمريكية المستوردة وتعيد ضريبة القيمة المضافة 20٪ على البضائع المصدرة إلى الولايات المتحدة وتخصم الولايات المتحدة ضريبة مبيعات بنسبة 10٪ على كل من البضائع:

| السعر المدفوع لفورد من قبل المستهلك | السعر المدفوع لأوبل من قبل المستهلك | الضرائب المدفوعة لفورد من قبل المستهلك | الضرائب المدفوعة لأوبل من قبل المستهلك | |

|---|---|---|---|---|

| في الولايات المتحدة | 27,500 | 27,500 | 2,500 (ضريبة مبيعات فقط) | 2,500 (ضريبة مبيعات فقط) |

| في ألمانيا | 30,000 | 30,000 | 5,000 (ضريبة القيمة المضافة فقط) | 5,000 (سعر نهاية للمستهلك) |

وحتى في حالة قيام بلد ما بتحويل ضريبة القيمة المضافة لا تحدث تشوهات في الأسعار. لن يتم فرض ضريبة مبيعات أمريكية على المنتج الأمريكي الذي يصدر سيارة إلى ألمانيا ولكن سيتم فرض ضريبة القيمة المضافة عليه. وبما أن المنتج المحلي الألماني سيتحمل ضريبة القيمة المضافة فإن الشركتين على قدم المساواة في ألمانيا. وبالمثل فإن الشركة الأمريكية التي تبيع سيارة محليًا سيتم فرض ضريبة مبيعات عليها كما سيحاسب المصنع الألماني في البيع في الولايات المتحدة. ومع ذلك إذا لم تقم ألمانيا بتحويل ضريبة القيمة المضافة على التصدير فسيتم فرض ضريبة المبيعات على المنتج الألماني ضريبة القيمة المضافة وبالتالي تواجه تشويه للسعر. استخدام تحويل ضريبة القيمة المضافة على الصادرات يساعد على ضمان عدم حدوث تشوه في سعر التصدير.[8]

حول العالم

أستراليا

ضريبة السلع والخدمات هي ضريبة القيمة المضافة المقدمة في أستراليا في عام 2000 والتي يتم جمعها من قبل مكتب الضرائب الأسترالي. ثم يتم إعادة توزيع الإيرادات إلى الولايات والأقاليم من خلال عملية لجنة منح الكومنولث. في جوهرها هذا هو برنامج أستراليا للمعادلة المالية الأفقية. في حين يتم تحديد المعدل حاليًا بنسبة 10٪ فهناك العديد من العناصر المستهلكة محليًا والتي تكون صفرًا (خالي من ضريبة مبيعات) مثل الأغذية الطازجة والتعليم والخدمات الصحية وبعض المنتجات الطبية بالإضافة إلى الإعفاءات من الرسوم الحكومية الرسوم التي هي في طبيعة الضرائب.

بنغلاديش

تم إدخال ضريبة القيمة المضافة في بنغلاديش في عام 1991 لتحل محل ضريبة المبيعات ومعظم الرسوم الضريبية. صدر قانون ضريبة القيمة المضافة لعام 1991 في تلك السنة وبدأت ضريبة القيمة المضافة في 10 يوليو 1991. ويشار إلى 10 يوليو باعتباره يوم ضريبة القيمة المضافة الوطني في بنغلاديش.

في غضون 25 سنة أصبحت ضريبة القيمة المضافة أكبر مصدر للإيرادات الحكومية. حوالي 56٪ من إجمالي الإيرادات الضريبية هو دخل ضريبة القيمة المضافة في بنغلاديش.

معدل ضريبة القيمة المضافة القياسي هو 15٪. التصدير هو صفر. إلى جانب هذه المعدلات هناك العديد من المعدلات المخفضة محليًا تسمى "معدل الاقتطاع" لقطاعات الخدمات المتاحة. يتم تطبيق أسعار مختلفة للخدمات المختلفة. معدلات الاقتطاع هي 1.5٪ و 2.25٪ و 2.5٪ و 3٪ و 4٪ و 4.5٪ و 5٪ و 5.5٪ و 6٪ و 7.5٪ و 9٪ و 10٪.

تتميّز ضريبة القيمة المضافة البنجلاديشية بالعديد من التشوهات أي إعلان القيمة للمنتجات والخدمات وتسجيل الفروع والقيم التعريفية ومعدلات الاقتطاع وفرض قيود كثيرة على نظام الائتمان ودفع ضريبة القيمة المضافة دفعة واحدة (ضريبة القيمة المضافة) دفعة مقدمة من ضريبة القيمة المضافة والإعفاءات المفرطة إلخ. العديد من التشوهات ونسبة ضريبة القيمة المضافة إلى الناتج المحلي الإجمالي حوالي 4٪ هنا. لزيادة إنتاجية ضريبة القيمة المضافة سنت الحكومة قانون ضريبة القيمة المضافة والقانون الإضافي لعام 2012. وكان من المقرر في البداية أن يعمل هذا القانون بإدارة تلقائية من 1 يوليو 2017 ولكن تم تمديد المشروع الآن لمدة عامين آخرين.[9]

المجلس الوطني للإيرادات هو الهيئة العليا التي تدير ضريبة القيمة المضافة.

كندا

ضريبة السلع والخدمات هي ضريبة القيمة المضافة التي قدمتها الحكومة الاتحادية في عام 1991 بمعدل 7٪ في وقت لاحق إلى المعدل الحالي من 5٪. يتم جمع ضريبة المبيعات المنسقة (ضريبة المبيعات المنسقة؛ الضريبة الإجمالية على المبيعات وضريبة المبيعات) في نيو برونزويك (15٪) ونيوفاوندلاند (15٪) ونوفا سكوتيا (15٪) وأونتاريو (13٪) وجزيرة الأمير إدوارد (15٪). ولفترة قصيرة حتى عام 2013 في كولومبيا البريطانية (12٪). (تمتلك كيبيك فعليًا نسبة 14.975٪ من ضريبة المبيعات: تتبع ضريبة مبيعات المقاطعة نفس القواعد مثل ضريبة السلع والخدمات ويتم جمعها معًا من قبل دخل كيبيك.) وعادةً ما تستثني الأسعار المعلنة والمعلن عنها الضرائب التي يتم احتسابها في وقت الدفع والاستثناءات الشائعة هي وقود السيارات والأسعار المعلنة التي تشمل الضرائب على المبيعات وضريبة الإنتاج والبنود في آلات البيع وكذلك المشروبات الكحولية في المتاجر الاحتكارية. يتم إعفاء البقالة الأساسية والأدوية التي تستلزم وصفة طبية ووسائل النقل الداخلية والخارجية والأجهزة الطبية.

الصين

تم تنفيذ ضريبة القيمة المضافة في الصين في عام 1984 وتديرها مصلحة الدولة للضرائب. في عام 2007 بلغت الإيرادات من ضريبة القيمة المضافة 15.47 مليار يوان (2.2 مليار دولار) والتي شكلت 33.9 في المائة من إجمالي الإيرادات الضريبية في الصين لهذا العام. المعدل القياسي لضريبة القيمة المضافة في الصين هو 16٪. يوجد معدل مخفض بنسبة 13٪ ينطبق على منتجات مثل الكتب وأنواع الزيوت.[10]

الاتحاد الأوروبي

تغطي ضريبة القيمة المضافة في الاتحاد الأوروبي استهلاك السلع والخدمات وهي إلزامية للدول الأعضاء في الاتحاد الأوروبي. تسأل المسألة الرئيسية لضريبة القيمة المضافة في الاتحاد الأوروبي أين يحدث العرض والاستهلاك وبالتالي تحديد الدولة العضو التي ستجمع ضريبة القيمة المضافة وأي معدل ضريبة القيمة المضافة سيتم فرضه.

يجب أن تمتثل التشريعات الوطنية لضريبة القيمة المضافة في كل دولة عضو لأحكام قانون ضريبة القيمة المضافة في الاتحاد الأوروبي[11] والتي تتطلب حدًا أدنى لمعدل قياسي يبلغ 15٪ ونسبة واحدة أو نقطتين مخفضتين لا تقل عن 5٪. بعض أعضاء الاتحاد الأوروبي لديهم معدل ضريبة القيمة المضافة 0٪ على بعض الإمدادات. كانت هذه الدول ستوافق على هذا كجزء من معاهدة الانضمام إلى الاتحاد الأوروبي (على سبيل المثال الصحف وبعض المجلات في بلجيكا). يجب إعفاء سلع وخدمات معينة من ضريبة القيمة المضافة (على سبيل المثال الخدمات البريدية والرعاية الطبية والإقراض والتأمين والرهان) وبعض السلع والخدمات الأخرى التي يتم إعفاؤها من ضريبة القيمة المضافة ولكن تخضع لقدرة الدولة العضو في الاتحاد الأوروبي على اختيار فرض ضريبة القيمة المضافة على تلك الإمدادات (مثل الأرض وبعض الخدمات المالية). أعلى معدل حالي في الاتحاد الأوروبي هو 27٪ (هنغاريا) على الرغم من أن الدول الأعضاء حرة في تحديد معدلات أعلى. في الواقع هناك بلد واحد فقط في الاتحاد الأوروبي (الدنمارك) لا يملك معدل مخفض لضريبة القيمة المضافة.[12]

هناك بعض المناطق في الدول الأعضاء (سواء في الخارج أو في القارة الأوروبية) والتي تقع خارج منطقة ضريبة القيمة المضافة بالاتحاد الأوروبي وبعض الدول غير الأوروبية التي تقع داخل منطقة ضريبة القيمة المضافة بالاتحاد الأوروبي. قد لا تحتوي المناطق الخارجية على ضريبة القيمة المضافة أو قد يكون لها معدل أقل من 15٪. السلع والخدمات المقدمة من المناطق الخارجية إلى المناطق الداخلية تعتبر مستوردة.

تعرف ضريبة القيمة المضافة التي يتم تحصيلها من قبل شركة ويدفعها عملائها باسم "ضريبة القيمة المضافة للإخراج" (أي ضريبة القيمة المضافة على مستلزمات المخرجات الخاصة بها). تُعرف ضريبة القيمة المضافة التي تدفعها مؤسسة تجارية إلى شركات أخرى على المستلزمات التي تتلقاها باسم "إدخال ضريبة القيمة المضافة" (أي ضريبة القيمة المضافة على مستلزمات الإدخال). وعمومًا تستطيع المنشأة استرداد ضريبة القيمة المضافة إلى الحد الذي تُعزى فيه ضريبة القيمة المضافة إلى (التي تستخدم في صنع) نواتجها الخاضعة للضريبة. يتم استرداد ضريبة القيمة المضافة المدخلة عن طريق وضعها في مقابل ضريبة القيمة المضافة التي يطلب من النشاط التجاري محاسبتها للحكومة أو إذا كان هناك فائض عن طريق المطالبة بسداد من الحكومة. عموماً يُسمح للناس العاديين بشراء البضائع في أي بلد عضو وإحضارها إلى الوطن ودفع ضريبة القيمة المضافة للبائع فقط. لا يمكن استرداد ضريبة القيمة المضافة التي تُعزى إلى الإمدادات المعفاة من ضريبة القيمة المضافة على الرغم من أن النشاط التجاري يمكن أن يزيد من أسعاره بحيث يتحمل العميل فعليًا تكلفة الضريبة "الخاطئة" (معدل الفائدة سيكون أقل من معدل العنوان الرئيسي وتعتمد على التوازن بين المدخلات والمخرجات الضريبية السابقة في مرحلة الإعفاء).

مجلس التعاون الخليجي

- مقالة مفصلة: مجلس التعاون لدول الخليج العربية

زيادة النمو والضغط على حكومات دول مجلس التعاون الخليجي لتوفير البنية التحتية لدعم المراكز الحضرية المتنامية شعرت الدول الأعضاء في مجلس التعاون الخليجي والتي تشكل مجتمعة مجلس التعاون الخليجي بالحاجة إلى إدخال نظام ضريبي في المنطقة.

على وجه الخصوص نفذت دولة الإمارات العربية المتحدة في 1 يناير 2018 ضريبة القيمة المضافة. بالنسبة للشركات التي تتجاوز إيراداتها السنوية 102,000 دولار (375,000 درهم إماراتي) فإن التسجيل إلزامي. أشار وزير الشؤون المالية في سلطنة عمان إلى أن دول مجلس التعاون الخليجي قد وافقت على المعدل التمهيدي لضريبة القيمة المضافة بنسبة 5٪.[13][14][15] تم تنفيذ نظام ضريبة القيمة المضافة في المملكة العربية السعودية في 01 يناير 2018 بمعدل 5٪، ويُدرس استثناء القطاع الخيري من الضريبة في السعودية.[16] ولكن في 11 مايو 2020، أصدرت المملكة العربية السعودية قراراً برفع نسبة الضريبة المضافة من 5% إلى 15% إبتداءً من شهر يوليو 2020 لتقليل التداعيات الإقتصادية والمالية الناتجة عن جائحة كورونا وإنخفاض أسعار النفط عالمياً.[17]

الهند

تم إدخال ضريبة القيمة المضافة إلى نظام الضرائب الهندي من 1 أبريل 2005. من 28 ولاية هندية فإن ثمانية ولايات لم تقدم ضريبة القيمة المضافة في المقام الأول. هناك معدل ضريبة القيمة المضافة موحدة من 5٪ و 14.5٪ في جميع أنحاء الهند. قدمت حكومة ولاية تاميل نادو قانونًا باسم "قانون ضريبة القيمة المضافة التاميل نادو" لعام 2006 الذي دخل حيز التنفيذ اعتبارًا من 1 يناير 2007. في ظل حكومة حزب بهاراتيا جاناتا تم إدخال ضريبة وطنية جديدة على السلع والخدمات بموجب تعديل مائة وواحد من دستور الهند.

اندونيسيا

تم إدخال ضريبة القيمة المضافة في نظام الضرائب الاندونيسي من 1 أبريل 1985. معدل ضريبة القيمة المضافة العامة هو عشرة في المئة. استخدام طريقة الطرح غير المباشر مع الفاتورة لحساب ضريبة القيمة المضافة المستحقة الدفع. تم جمع ضريبة القيمة المضافة من قبل المديرية العامة للضرائب في وزارة المالية. بعض السلع والخدمات معفاة من ضريبة القيمة المضافة مثل السلع الأساسية الحيوية للجمهور العام مثل الخدمات الطبية أو الصحية والخدمات الدينية والخدمات التعليمية والخدمات التي تقدمها الحكومة فيما يتعلق بتنفيذ الإدارة الحكومية العامة.

اليابان

في اليابان توجد ضريبة مبيعات ثابتة ("ضريبة المبيعات") تُترجم حرفياً من اليابانية على أنها "ضريبة استهلاك". في البلد منذ ربيع عام 2014 هو 8٪ ويتم تضمينها بالفعل في سعر البضاعة.

ماليزيا

ضريبة السلع والخدمات هي ضريبة القيمة المضافة المقدمة في ماليزيا في عام 2015 والتي يتم جمعها من قبل إدارة الجمارك الماليزية الملكية. يتم تحديد السعر القياسي حاليًا بنسبة 6٪. فالكثير من المواد المستهلكة محلياً مثل الأغذية الطازجة والمياه والكهرباء والنقل العام للأرض هي صفر في حين أن بعض الإمدادات مثل التعليم والخدمات الصحية معفاة من ضريبة السلع والخدمات. بعد مراجعتها من قبل الحكومة المنتخبة حديثًا بعد الانتخابات العامة 14 سيتم إزالة ضريبة السلع والخدمات عبر ماليزيا من 1 يونيو 2018 فصاعدًا.

في 8 أغسطس 2018 تم إلغاء ضريبة السلع والخدمات واستبدالها بضريبة المبيعات والخدمات في ظل الحكومة الجديدة التي وعدت بذلك في بيانها.[18][19] وستكون ضريبة المبيعات والخدمات أو ضريبة المبيعات والخدمات 2.0 الجديدة في طريقها للتنفيذ في الأول من سبتمبر 2018. وقال وزير المالية ليم غوان إنغ أن عدم القيام بذلك سيؤدي إلى عجز تشغيلي بقيمة 4 مليار رينغيت ماليزي (حوالي 969 مليون دولار أمريكي) للحكومة الماليزية.[20] بموجب النظام الضريبي الجديد ستخضع العناصر المحددة لضريبة بنسبة 5٪ أو 10٪ في حين أن الخدمات ستخضع لضريبة بنسبة 6٪.

المكسيك

ضريبة القيمة المضافة هي ضريبة مطبقة في المكسيك وبلدان أخرى في أمريكا اللاتينية. في تشيلي يطلق عليه أيضاً ضريبة القيمة المضافة وفي بيرو يطلق عليها ضريبة المبيعات العامة.

قبل ضريبة القيمة المضافة تم تطبيق ضريبة المبيعات في المكسيك. في سبتمبر 1966 جرت أول محاولة لتطبيق ضريبة القيمة المضافة عندما أعلن خبراء الإيرادات أن ضريبة القيمة المضافة ينبغي أن تكون المعادل الحديث لضريبة المبيعات كما حدث في فرنسا. في مؤتمر مركز البلدان الأمريكية لمديري الإيرادات في أبريل ومايو 1967 أعلن التمثيل المكسيكي أن تطبيق ضريبة القيمة المضافة لن يكون ممكناً في المكسيك في ذلك الوقت. في نوفمبر 1967 أعلن خبراء آخرون أنه على الرغم من أن هذه هي واحدة من أكثر الضرائب غير المباشرة إنصافًا إلا أن تطبيقها في المكسيك لم يكن ممكنًا.

وردا على هذه التصريحات تم أخذ عينات مباشرة من أعضاء في القطاع الخاص وكذلك رحلات ميدانية إلى الدول الأوروبية حيث تم تطبيق هذه الضريبة أو سيتم تطبيقها قريبا. في عام 1969 جرت المحاولة الأولى لاستبدال ضريبة الإيرادات التجارية لضريبة القيمة المضافة. في 29 ديسمبر 1978 قامت الحكومة الفيدرالية بنشر الطلب الرسمي للضريبة ابتداءً من 1 يناير 1980 في الجريدة الرسمية للاتحاد.

اعتبارا من عام 2010 كان معدل ضريبة القيمة المضافة العام 16٪. تم تطبيق هذا المعدل في جميع أنحاء المكسيك باستثناء المناطق الحدودية (أي حدود الولايات المتحدة أو بليز وغواتيمالا) حيث كان المعدل 11٪. الاعفاءات الرئيسية هي الكتب والمواد الغذائية والأدوية على أساس 0٪. أيضا بعض الخدمات معفاة مثل العناية الطبية من الطبيب. في عام 2014 ألغت الإصلاحات الضريبية في المكسيك معدل الضرائب المواتية للمناطق الحدودية وزادت ضريبة القيمة المضافة إلى 16٪ في جميع أنحاء البلاد.

نيبال

تم تطبيق ضريبة القيمة المضافة في عام 1998 وهي المصدر الرئيسي للإيرادات الحكومية. تدار من قبل إدارة الإيرادات الداخلية في نيبال. قامت نيبال بفرض معدلين من الضريبة على القيمة المضافة: 13٪ عادية ومعدل صفر. بالإضافة إلى ذلك يتم إعفاء بعض السلع والخدمات من ضريبة القيمة المضافة.

نيوزيلندا

ضريبة السلع والخدمات هي ضريبة القيمة المضافة التي أدخلت في نيوزيلندا في عام 1986 والتي تفرض حاليا على 15٪. من الجدير بالذكر إعفاء بعض العناصر من الضريبة. من يوليو 1989 إلى سبتمبر 2010 تم فرض ضريبة السلع والخدمات بنسبة 12.5٪ وقبل ذلك بنسبة 10٪.

دول الشمال

ضريبة القيمة المضافة هي شروط دول الشمال لضريبة القيمة المضافة. مثل ضرائب المبيعات وضريبة القيمة المضافة في البلدان الأخرى فهي ضريبة غير مباشرة.

| العام | مستوى الضرائب (الدنمارك) | المسمى |

| 1962 | 9% | ضريبة القيمة المضافة |

| 1967 | 10% | ضريبة القيمة المضافة |

| 1968 | 12.5658 | |

| 1970 | 15% | ضريبة القيمة المضافة |

| 1977 | 18% | ضريبة القيمة المضافة |

| 1978 | 20.25% | ضريبة القيمة المضافة |

| 1980 | 22% | ضريبة القيمة المضافة |

| 1992 | 25% | ضريبة القيمة المضافة |

في الدنمارك يتم تطبيق ضريبة القيمة المضافة بشكل عام بمعدل واحد ولا يتم تقسيم بعض الاستثناءات القليلة إلى معدلين أو أكثر كما هو الحال في بلدان أخرى (مثل ألمانيا) حيث يتم تطبيق أسعار مخفضة على السلع الأساسية مثل المواد الغذائية. المعدل القياسي الحالي لضريبة القيمة المضافة في الدنمارك هو 25٪. وهذا ما يجعل الدنمارك واحدة من الدول التي تتمتع بأعلى ضريبة مضافة إلى جانب النرويج والسويد وكرواتيا. لقد خفض عدد من الخدمات ضريبة القيمة المضافة على سبيل المثال النقل العام للأشخاص العاديين وخدمات الرعاية الصحية ونشر الجرائد وإيجار المباني (على الرغم من ذلك يمكن للمؤجِر التسجيل طواعية كدافع ضريبة القيمة المضافة باستثناء المباني السكنية) وعمليات وكالات السفر.

في فنلندا يبلغ المعدل القياسي لضريبة القيمة المضافة 24٪ اعتبارًا من 1 يناير 2013 (تم رفعه من 23٪ سابقًا) بالإضافة إلى جميع معدلات ضريبة القيمة المضافة الأخرى باستثناء معدل الصفر.[21] بالإضافة إلى ذلك يتم استخدام معدلين مخفضين: 14٪ (من 13٪ سابقًا اعتبارًا من 1 يناير 2013) والذي يتم تطبيقه على الأغذية وعلف الحيوانات و 10٪ (زيادة من 9٪ اعتبارا من 1 يناير 2013) والتي يتم تطبيقها على خدمات نقل الركاب والعروض السينمائية وخدمات التمارين الرياضية والكتب والأدوية ورسوم دخول المناسبات والمرافق الثقافية والترفيهية التجارية. تُستثنى إمدادات بعض السلع والخدمات بموجب الشروط المحددة في قانون ضريبة القيمة المضافة الفنلندي: المستشفى والرعاية الطبية وخدمات الرعاية الاجتماعية والخدمات التعليمية والمالية والتأمينية واليانصيب والألعاب المالية. المعاملات المتعلقة بالملاحظات البنكية والعملات المعدنية المستخدمة كعملة قانونية والممتلكات العقارية بما في ذلك بناء الأرض وبعض المعاملات التي يقوم بها المكفوفون وخدمات الترجمة الفورية للصم. لا يخضع بائع هذه الخدمات أو السلع المعفاة من الضرائب لضريبة القيمة المضافة ولا يدفع ضريبة على المبيعات. ولذلك لا يجوز للبائعين خصم ضريبة القيمة المضافة المدرجة في أسعار شراء مدخلاته. تعتبر جزر أولاند وهي منطقة مستقلة خارج منطقة ضريبة القيمة المضافة بالاتحاد الأوروبي حتى إذا كان معدل ضريبة القيمة المضافة هو نفسه بالنسبة لفنلندا. السلع التي يتم جلبها من جزر أولاند إلى فنلندا أو دول الاتحاد الأوروبي الأخرى تعتبر من الصادرات / الواردات. وهذا يتيح المبيعات الخالية من الضرائب على متن سفن الركاب.

في أيسلندا تنقسم ضريبة القيمة المضافة إلى مستويين: 24٪ بالنسبة لمعظم السلع والخدمات ولكن 11٪ لبعض السلع والخدمات. يتم تطبيق مستوى 11٪ على الإقامة في الفنادق والضيافة ورسوم الترخيص لمحطات الراديو والصحف والمجلات والكتب. الماء الساخن والكهرباء والنفط لتدفئة المنازل والمواد الغذائية للاستهلاك البشري (ولكن ليس المشروبات الكحولية) والمأصر والموسيقى.[22]

في النرويج يتم تقسيم ضريبة القيمة المضافة إلى ثلاثة مستويات: 25٪ معدل عام و15٪ على المواد الغذائية و10٪ على توريد خدمات نقل الركاب وشراء مثل هذه الخدمات على تأجير غرف الفنادق وبيوت العطلات وخدمات النقل بخصوص نقل المركبات كجزء من شبكة الطرق الداخلية. وينطبق نفس المعدل على تذاكر السينما وعلى رخص التلفزيون.[23] الخدمات المالية والخدمات الصحية والخدمات الاجتماعية والخدمات التعليمية كلها خارج نطاق قانون ضريبة القيمة المضافة.[24] الصحف والكتب والدوريات هي صفر تصنيف.[25] سفالبارد ليس لديه ضريبة القيمة المضافة بسبب وجود بند في معاهدة سفالبارد.

في السويد تنقسم ضريبة القيمة المضافة إلى ثلاثة مستويات: 25٪ لمعظم السلع والخدمات و12٪ للأغذية بما في ذلك فواتير المطاعم والإقامة في الفنادق و 6٪ للمواد المطبوعة والخدمات الثقافية ونقل الأشخاص العاديين. بعض الخدمات ليست خاضعة للضريبة على سبيل المثال تعليم الأطفال والبالغين إذا كانت المرافق العامة والرعاية الصحية والعناية بالأسنان ولكن التعليم يخضع للضريبة بنسبة 25٪ في حالة الدورات للكبار في مدرسة خاصة. حفلات الرقص (للضيوف) لديها 25٪ والحفلات الموسيقية وعروض المسرح 6٪ وبعض أنواع الفعاليات الثقافية 0٪.

ضريبة القيمة المضافة حلت محل الضريبة السابقة في عام 1967 والتي كانت ضريبة مطبقة حصرا لتجار التجزئة.

الفلبين

يبلغ معدل ضريبة القيمة المضافة الحالي في الفلبين 12٪. كما هو الحال في معظم البلدان الأخرى يتم تضمين مبلغ الضرائب في سعر البيع النهائي.

ومع ذلك يُعفى كبار السن من دفع ضريبة القيمة المضافة لمعظم السلع وبعض الخدمات التي تخص استهلاكهم الشخصي. وسيتعين عليهم إبراز بطاقة هوية صادرة عن الحكومة تحدد سنهم عند الاستفادة من الإعفاء.

روسيا

ووفقًا لقانون الضرائب الروسي يتم فرض ضريبة القيمة المضافة بنسبة 18٪ على جميع السلع مع العديد من الإعفاءات للعديد من أنواع المنتجات والخدمات (مثل الرعاية الطبية وما إلى ذلك). يتم التعرف على دافعي الضرائب على ضريبة القيمة المضافة: المنظمات (المؤسسات الصناعية والمالية ومؤسسات الدولة والبلديات والمؤسسات والشراكات التجارية وشركات التأمين والبنوك) والشركات ذات الاستثمارات الأجنبية وأصحاب المشاريع الفردية والاتحادات الدولية والكيانات القانونية الأجنبية التي تقوم بأنشطة تنظيم المشاريع في إقليم الاتحاد الروسي والمنظمات غير التجارية في حالة أنشطتها التجارية والأشخاص المعترف بهم كدافعي الضرائب على ضريبة القيمة المضافة فيما يتعلق بحركة البضائع عبر الحدود الجمركية للاتحاد الجمركي.[26][27][28]

جنوب إفريقيا

تم تحديد ضريبة القيمة المضافة في جنوب إفريقيا بمعدل 14٪ وظلت دون تغيير منذ عام 1993. أعلن وزير المالية مالوسي جيجابا في 21 فبراير 2018 أنه سيتم زيادة معدل ضريبة القيمة المضافة بنسبة نقطة مئوية واحدة إلى 15٪. بعض المواد الغذائية الأساسية وكذلك البارافين ستبقى صفر. سيكون السعر الجديد ساري المفعول اعتبارًا من 1 أبريل 2018.[29]

سويسرا وليختنشتاين

تمتلك سويسرا اتحاد جمركي مع ليختنشتاين يتضمن أيضًا معبر بوزنغن أم هوخراين الألماني وبحكم الواقع المعبد الإيطالي لكامبيوني ديتاليا. تبلغ نسبة ضريبة القيمة المضافة في سويسرا وليختنشتاين نسبة 7.7٪ ومعدل مخفض بنسبة 2.5٪.

ترينيداد وتوباغو

ضريبة القيمة المضافة في ترينيداد وتوباغو هي حاليا 12.5٪ اعتبارا من 1 فبراير 2016. قبل ذلك التاريخ كانت ضريبة القيمة المضافة 15٪.

أوكرانيا

في أوكرانيا تعتبر ميزانية الإيرادات من الدولة إلى ضريبة القيمة المضافة هي الأهم. بموجب قانون الضرائب في أوكرانيا هناك 3 ضرائب على ضريبة القيمة المضافة في أوكرانيا[30]: 20٪ (معدل الضريبة العامة تطبق على معظم السلع والخدمات) و7٪ (معدل الضريبة الخاصة تطبق في الغالب على الأدوية والمنتجات الطبية وعمليات الاستيراد والتجارة ) و0٪ (معدل الضريبة الخاص يطبق في الغالب على تصدير السلع والخدمات والنقل الدولي للمسافرين والأمتعة والبضائع).

الولايات المتحدة

في الولايات المتحدة حاليًا لا توجد ضريبة القيمة المضافة الفيدرالية على السلع أو الخدمات. بدلاً من ذلك يتم استخدام ضريبة المبيعات والاستخدام في معظم الولايات الأمريكية. كانت ضريبة القيمة المضافة موضوع الكثير من المنح الدراسية في الولايات المتحدة وهي واحدة من أكثر مواضيع السياسة الضريبية إثارة للجدل.[31][32]

في عام 2015 أقرت بورتوريكو تشريعاً ليحل محل ضريبة المبيعات والاستخدام 6٪ مع ضريبة القيمة المضافة بنسبة 10.5٪ اعتبارًا من 1 أبريل 2016 على الرغم من أن ضريبة المبيعات والاستخدام 1٪ البلدية ستبقى وعلى وجه الخصوص سيتم إعفاء المواد المستوردة للتصنيع.[33][34] وبذلك ستصبح بورتوريكو أول ولاية قضائية للولايات المتحدة تعتمد ضريبة القيمة المضافة.[34][35] ومع ذلك سبق لولايتين أن أصدرت شكلاً من أشكال ضريبة القيمة المضافة كنوع من ضريبة العمل بدلاً من ضريبة دخل الأعمال بدلاً من استبدال ضريبة المبيعات والاستخدام.

استخدمت ولاية ميشيغان شكلاً من أشكال ضريبة القيمة المضافة المعروفة باسم "ضريبة العمل المفردة" باعتبارها شكلها الضريبي العام للأعمال. إنها الولاية الوحيدة في الولايات المتحدة التي استخدمت ضريبة القيمة المضافة. عندما اعتمدت في عام 1975 استبدلت سبع ضرائب تجارية بما في ذلك ضريبة الشركات. في 9 أغسطس 2006 أقرت الهيئة التشريعية في ولاية ميشيغان تشريعاً بدأه الناخب لإلغاء ضريبة الشركات المفردة التي حلت محلها ضريبة ميشيغان التجارية في 1 يناير 2008.[36]

تفرض ولاية هاواي ضريبة عامة بنسبة 4٪ يتم فرضها على إجمالي الدخل لأي كيان تجاري يدر دخلاً داخل ولاية هاواي. تسمح الدولة للشركات بتمرير عبئها الضريبي اختياريًا من خلال فرض ضريبة على مبيعاتها بنسبة 4.166٪ لعملائها.[37] إجمالي العبء الضريبي على كل صنف يباع أكثر من 4.166٪ في السجل منذ أن تم تحصيل رسوم الضريبة في وقت سابق من سلسلة المبيعات (مثل المصنعين وتجار الجملة) مما جعل الضريبة أقل شفافية من ضريبة مبيعات التجزئة.

مناقشات حول ضريبة القيمة المضافة الأمريكية الوطنية

بعد فترة وجيزة من تولي الرئيس ريتشارد نيكسون منصبه في عام 1969 تم الإعلان على نطاق واسع عن أن إدارته كانت تدرس فرض ضريبة القيمة المضافة الفيدرالية مع تقاسم الإيرادات مع الولايات والحكومات المحلية للحد من اعتمادها على الضرائب العقارية وتمويل الإنفاق على التعليم. كانت طريقة ضريبة القيمة المضافة بالطريقة الوطنية والتي يشار إليها غالبًا ب"الضريبة الثابتة" جزءًا من مقترحات العديد من السياسيين على أنها استبدال لضريبة الدخل على الشركات.[38][39][40]

إدارة ترامب

اقترح الحزب الجمهوري فرض ضريبة على تسوية الحدود في ورقة سياسية عام 2016 بعنوان "طريق أفضل - رؤيتنا لأمريكا واثقة"[41] والتي شجعت على الانتقال إلى "ضريبة التدفق النقدي القائمة على الوجهة"[42][43] في جزء منه للتعويض عن الولايات المتحدة التي تفتقر إلى ضريبة القيمة المضافة. اعتبارًا من مارس 2017 كانت إدارة ترامب تدرس إدراج أفضل التقنيات المتاحة كجزء من اقتراح الإصلاح الضريبي.

فيتنام

ضريبة القيمة المضافة في فيتنام هي ضريبة استهلاك على أساس واسع يتم تقييمها على القيمة المضافة للسلع والخدمات الناشئة عن عملية الإنتاج والدورة والاستهلاك. إنها ضريبة غير مباشرة في فيتنام على الاستهلاك المحلي المطبق على الصعيد الوطني وليس على مستويات مختلفة مثل الضرائب الحكومية أو الإقليمية أو المحلية. وهي عبارة عن ضريبة متعددة المراحل يتم تحصيلها في كل مرحلة من مراحل سلسلة الإنتاج والتوزيع ويتم نقلها إلى العميل النهائي. وهو ينطبق على غالبية السلع والخدمات التي يتم شراؤها وبيعها للاستخدام في الدولة. لا تخضع البضائع التي يتم بيعها للتصدير والخدمات التي يتم بيعها للعملاء في الخارج عادة لضريبة القيمة المضافة.

يتعين على جميع المنظمات والأفراد الذين ينتجون السلع والخدمات الخاضعة للضريبة على القيمة المضافة والمتاجرة بهم في فيتنام دفع ضريبة القيمة المضافة بغض النظر عما إذا كانت لديهم مؤسسات مقيمة في فيتنام أم لا.

فيتنام لديها ثلاثة معدلات ضريبة القيمة المضافة: 0% و5% و10%. 10% هو المعدل القياسي المطبق على معظم السلع والخدمات ما لم ينص على خلاف ذلك.

قد تتأهل مجموعة متنوعة من معاملات السلع والخدمات لإعفاء الضريبة على القيمة المضافة.

معدلات الضرائب

دول الاتحاد الأوروبي

| الدولة | النسبة القياسية (الحالي) | النسبة المخفضة (الحالية) | الاختصار | الاسم المحلي |

|---|---|---|---|---|

النمسا النمسا

|

%20[44] | 10% للتأجير لغرض السكن والطعام وجمع القمامة ومعظم وسائل النقل، إلخ.

13% للنباتات والحيوانات الحية والأغذية الحيوانية والفن والنبيذ (إذا تم شراؤها مباشرة من صانع النبيذ)، إلخ.[45] |

MwSt./USt. | Mehrwertsteuer/Umsatzsteuer |

بلجيكا بلجيكا

|

21%[46] | 12% أو 6% (للطعام أو العيش المواد الاستهلاكية الضرورية) أو 0% في بعض الحالات | BTW TVA MWSt |

Belasting over de toegevoegde waarde Taxe sur la Valeur Ajoutée Mehrwertsteuer |

بلغاريا بلغاريا

|

20%[44] | 9% (الفنادق) أو 0% | ДДС | Данък добавена стойност |

كرواتيا كرواتيا

|

25%[44] | 13% (منذ 1 يناير 2014) أو 5% (منذ 1 يناير 2013) | PDV | Porez na dodanu vrijednost |

قبرص قبرص

|

19%[47] | 5% (8% لنقل سيارات الأجرة والحافلات) | ΦΠΑ | Φόρος Προστιθέμενης Αξίας |

التشيك التشيك

|

21%[44][48] | 15% (الغذاء والنقل العام) أو 10% (الأدوية والكتب والمواد الغذائية للأطفال) | DPH | Daň z přidané hodnoty |

الدنمارك الدنمارك

|

25%[44][49] | 0% | moms | Meromsætningsafgift |

إستونيا إستونيا

|

20%[44] | 9% | km | käibemaks |

فنلندا فنلندا

|

24%[44] | 14% (المواد الغذائية والمطاعم) أو 10% (الأدوية والخدمات الثقافية والفعاليات ونقل الركاب والفنادق والكتب والمجلات) | ALV Moms |

Arvonlisävero (الفنلندية) Mervärdesskatt (السويدية) |

فرنسا فرنسا

|

20%[44] | 10% أو 5.5% أو 2.1% | TVA | Taxe sur la valeur ajoutée |

ألمانيا ألمانيا

|

19% (هليغولاند 0%)[44] | 7% للمواد الغذائية (باستثناء الفخمة) والكتب والزهور وغيرها، 0% للطوابع البريدية. (هليغولاند دائما 0%) | MwSt./USt. | Mehrwertsteuer/Umsatzsteuer |

اليونان اليونان

|

24%[44][50] (16% on Aegean islands) |

13% (6.5% للفنادق والكتب والمنتجات الصيدلانية) (8% و 4% على جزر بحر إيجة) |

ΦΠΑ | Φόρος Προστιθέμενης Αξίας |

المجر المجر

|

27%[51] | 18% (الحليب ومنتجات الألبان ومنتجات الحبوب والفنادق وتذاكر لأحداث الموسيقى في الهواء الطلق) أو 5% (المنتجات الصيدلانية والمعدات الطبية والكتب والدوريات وبعض منتجات اللحوم والتدفئة المركزية والتدفئة على أساس المصادر المتجددة والأداء الموسيقي الحي تحت ظروف معينة) أو 0% (الخدمات البريدية والخدمات الطبية وحليب الأم، إلخ.)[52] | ÁFA | Általános forgalmi adó |

إيرلندا إيرلندا

|

23%[44][53] | 13٫5% أو 9.0% أو 4.8% أو 0% | CBL VAT |

Cáin Bhreisluacha (الإيرلندية) Value Added Tax (الإنجليزية) |

إيطاليا إيطاليا

|

22%[44] (ليفينيو 0%)[44] | 10% (الفنادق والحانات والمطاعم وغيرها من المنتجات السياحية وبعض المواد الغذائية ومنتجات وقاية النباتات والأعمال الخاصة من ترميم المباني واستخدامات المرافق المنزلية: الكهرباء والغاز المستخدم في الطهي والمياه أو 4% (مثلا المواد الغذائية والصحف اليومية أو الدورية والكتب والعمل على إزالة الحواجز المعمارية وبعض أنواع البذور والأسمدة) | IVA | Imposta sul Valore Aggiunto |

لاتفيا لاتفيا

|

21%[44] | 12% أو 0% | PVN | Pievienotās vērtības nodoklis |

ليتوانيا ليتوانيا

|

21%[44] | 9% أو 5% | PVM | Pridėtinės vertės mokestis |

لوكسمبورغ لوكسمبورغ

|

17%[54] | 14% على أنواع معينة من النبيذ أو 8٪ على المرافق العامة أو 3٪ على الكتب والصحف والطعام (بما في ذلك وجبات المطاعم) وملابس الأطفال والإقامة في الفنادق والنقل العام[54] | TVA | Taxe sur la Valeur Ajoutée |

مالطا مالطا

|

18%[44] | 7% أو 5% أو 0% | VAT | Taxxa tal-Valur Miżjud |

هولندا هولندا

|

21%[44] | 6% لفئات خاصة من المنتجات والخدمات مثل الغذاء والدواء والفن. 0٪ للمنتجات والخدمات التي تم فرض ضرائب عليها بالفعل في دول أو أنظمة أخرى لمكوس السلع وللأسماك. | BTW | Belasting over de toegevoegde waarde/Omzetbelasting |

بولندا بولندا

|

23%[47][55] | 8% أو 5% أو 0% | PTU/VAT | Podatek od towarów i usług |

البرتغال البرتغال

|

23%[56] 22% in ماديرا and 18% in الأزور (Minimum 70% of mainland rate)[57] |

13% أو 6% 12% أو 5% في ماديرا و 9 ٪ أو 4 ٪ في الأزور (الحد الأدنى 70٪ من سعر البر الرئيسي)[57] |

IVA | Imposto sobre o Valor Acrescentado |

رومانيا رومانيا

|

19%[58] | 9% (الطعام والمشروبات غير الكحولية) أو 5% (المشترين للمنازل الجديدة في ظل ظروف خاصة) | TVA | Taxa pe valoarea adăugată |

سلوفاكيا سلوفاكيا

|

20%[44] | 10% | DPH | Daň z pridanej hodnoty |

سلوفينيا سلوفينيا

|

22%[59] | 9٫5% | DDV | Davek na dodano vrednost |

إسبانيا إسبانيا

|

21%[44] 7% in جزر الكناري (not part of EU VAT area) |

10% (10% من 1 سبتمبر 2012[60]) أو 4%[61] 3% أو 0% جزر الكناري |

IVA IGIC |

Impuesto sobre el Valor Añadido Impuesto General Indirecto Canario |

السويد السويد

|

25%[44] | 12% (مثلا الطعام والفنادق والمطاعم), 6% (مثلا الكتب ونقل الركاب والفعاليات والأنشطة الثقافية), 0% (مثلا التأمين والخدمات المالية والرعاية الصحية ورعاية الأسنان والأدوية والتعليم والممتلكات غير المنقولة)[62][63] | MOMS | Mervärdesskatt |

المملكة المتحدة المملكة المتحدة

|

20%[64] 0% in Guernsey and جبل طارق (not part of EU VAT area) |

5٪ من الطاقة/العزل/التجديدات السكنية ومنتجات النظافة المؤنثة ومقاعد السلامة للأطفال والمساعدات التنقلية و 0٪ للضروريات - الطعام الأساسي والماء والأدوية الطبية والمعدات الطبية والإمدادات الطبية والنقل العام وملابس الأطفال والكتب والدوريات. أيضا 0 ٪ لبناء مبنى جديد (ولكن معدل قياسي لبناء الهدم والتعديلات والتجديد وغيرها).[65] | VAT

TAW |

Value Added Tax

Treth Ar Werth (ويلزية) |

الدول غير الأوروبية

| الدولة | النسبة القياسية (حاليا) | النسبة المخفضة (حاليا) | الاسم المحلي |

|---|---|---|---|

| 20% | 20% (الصيدليات والخدمات الطبية والكتب والصحف) | TVSH = Tatimi mbi Vlerën e Shtuar | |

الجزائر الجزائر

|

19% | ||

أندورا[66] أندورا[66] |

4.5% | 1% | IGI = Impost General Indirecte |

أنتيغوا وباربودا أنتيغوا وباربودا

|

15% | ||

الأرجنتين الأرجنتين

|

21% | 10.5% أو 0% | IVA = Impuesto al Valor Agregado |

أرمينيا أرمينيا

|

20% | 0% | AAH = Avelacvats Arzheqi Hark ԱԱՀ = Ավելացված արժեքի հարկ |

أستراليا أستراليا

|

10% | 0% الأغذية الطازجة والخدمات الطبية والأدوية والأجهزة الطبية والخدمات التعليمية ورعاية الأطفال والمياه والصرف الصحي والضرائب الحكومية والتصاريح والعديد من الرسوم الحكومية والمعادن الثمينة والبضائع المستعملة والعديد من أنواع البضائع الأخرى. حسومات البضائع المصدرة ومدخلات الأعمال ضريبة السلع والخدمات للضرائب متوفرة أيضا | GST = Goods and Services Tax |

أذربيجان أذربيجان

|

18% | 10.5% أو 0% | ƏDV = Əlavə dəyər vergisi |

الباهاماس[67][68] الباهاماس[67][68] |

7.5% | 7.5% أو 0% (بما في ذلك على سبيل المثال لا الحصر صادرات السلع أو الخدمات أو الخدمات إلى سفينة أجنبية سريعة تقدم خدمات تجارية دولية أو سلعًا قابلة للاستهلاك لمراكب / طائرات أجنبية مدارة تجاريا وحقوق النشر وما إلى ذلك) | VAT = Value Added Tax |

بنغلاديش بنغلاديش

|

15% | 4٪ للمورد و4.5٪ لإتيس و5٪ للكهرباء و5.5٪ لشركة البناء، إلخ. | Musok = Mullo songzojon kor মূসক = "মূল্য সংযোজন কর" |

باربادوس باربادوس

|

17.5% | VAT = Value Added Tax | |

بيلاروسيا بيلاروسيا

|

20% | 10% أو 0.5% | ПДВ = Падатак на дададзеную вартасьць |

بليز بليز

|

12.5% | ||

بنين بنين

|

18% | ||

بوليفيا بوليفيا

|

13% | IVA = Impuesto al Valor Agregado | |

البوسنة والهرسك البوسنة والهرسك

|

17% | PDV = Porez na dodanu vrijednost | |

بوتسوانا بوتسوانا

|

12% | ||

البرازيل البرازيل

|

20٪ (الضريبة على المنتجات الصناعية) + 19٪ (الضريبة على التسويق والخدمات) متوسط + 3٪ (الضريبة على أي خدمة) متوسط | 0% | |

بوركينا فاسو بوركينا فاسو

|

18% | ||

بوروندي بوروندي

|

18% | ||

كمبوديا كمبوديا

|

10% | ||

الكاميرون الكاميرون

|

19.25% | ||

كندا كندا

|

5% + 0–10% ضريبة المبيعات المنسقة (ضريبة السلع والخدمات + ضريبة القيمة المضافة) | 5%/0%[a] | |

الرأس الأخضر الرأس الأخضر

|

15% | ||

جمهورية أفريقيا الوسطى جمهورية أفريقيا الوسطى

|

19% | ||

تشاد تشاد

|

18% | ||

تشيلي تشيلي

|

19% | IVA = Impuesto al Valor Agregado | |

الصين[b] الصين[b] |

16% | 10% للأغذية والمواد المطبوعة وأنواع الوقود المنزلي و6٪ للخدمة أو 3٪ لضريبة القيمة المضافة | 增值税 (zēng zhí shuì) |

كولومبيا كولومبيا

|

19% | IVA = Impuesto al Valor Agregado | |

كوستاريكا كوستاريكا

|

13% | ||

جمهورية الكونغو الديمقراطية جمهورية الكونغو الديمقراطية

|

16% | ||

دومينيكا دومينيكا

|

15% | ||

جمهورية الدومينيكان جمهورية الدومينيكان

|

18% | 12% أو 0% | ITBIS = Impuesto sobre Transferencia de Bienes Industrializados y Servicios |

الإكوادور الإكوادور

|

12% | IVA = Impuesto al Valor Agregado | |

مصر مصر

|

14% (15% على خدمات الاتصالات) | VAT = Value Added Tax (الضريبة على القيمة المضافة) | |

السلفادور السلفادور

|

13% | IVA = Impuesto al Valor Agregado o "Impuesto a la Transferencia de Bienes Muebles y a la Prestación de Servicios" | |

غينيا الإستوائية غينيا الإستوائية

|

15% | ||

إثيوبيا إثيوبيا

|

15% | VAT = Value Added Tax | |

| 25% | MVG = Meirvirðisgjald | ||

فيجي فيجي

|

15% | 0% | VAT = Value Added Tax |

الغابون الغابون

|

18% | ||

غامبيا[69] غامبيا[69] |

15% | VAT = Value Added Tax | |

جورجيا جورجيا

|

18% | 0% | DGhG = Damatebuli Ghirebulebis gadasakhadi დღგ = დამატებული ღირებულების გადასახადი |

غانا غانا

|

15% | VAT = Value Added Tax plus National Health Insurance Levy (NHIL; 2.5%) | |

غرينادا غرينادا

|

15% | ||

غواتيمالا غواتيمالا

|

12% | IVA = Impuesto al Valor Agregado | |

غينيا غينيا

|

18% | ||

غينيا بيساو غينيا بيساو

|

15% | ||

غويانا[70] غويانا[70] |

16% | 0% | VAT = Value Added Tax |

هايتي هايتي

|

10% | ||

هندوراس هندوراس

|

12% | ||

| 24% | 11%[c] | VSK, VASK = Virðisaukaskattur | |

الهند[d] الهند[d] |

5.5% | 5.5% | VAT = Value Added Tax |

اندونيسيا اندونيسيا

|

10% | 10%, 0% للبقالة الأولية والخدمات الطبية والخدمات المالية والتعليم وكذلك التأمين | PPN = Pajak Pertambahan Nilai |

إيران إيران

|

9% | VAT = Value Added Tax (ماليات بر ارزش افزوده) | |

جزيرة مان جزيرة مان

|

20% | ||

| 17%[f] (0% in إيلات) | 0% (الفواكه والخضروات والخدمات السياحية للمواطنين الأجانب والملكية الفكرية والماس والرحلات وتأجير الشقق) | Ma'am = מס ערך מוסף, מע"מ | |

ساحل العاج ساحل العاج

|

18% | ||

جامايكا جامايكا

|

12.5% | ||

اليابان اليابان

|

8% | shōhizei (消費税) ("consumption tax") | |

جيرزي[g] جيرزي[g] |

5% | 0% | GST = Goods and Services Tax |

الأردن الأردن

|

16% | GST = Goods and Sales Tax | |

كازاخستان كازاخستان

|

12% | ҚCҚ = Қосылған құнға салынатын салық (Kazakh) VAT = Value Added Tax | |

كينيا كينيا

|

16% | ||

| 18% | 8% على إمدادات المياه وإمدادات الكهرباء والحبوب والحليب والكتب، إلخ.[72] | TVSH = Tatimi mbi Vlerën e Shtuar | |

قيرغيزستان قيرغيزستان

|

20% | ||

لاوس لاوس

|

10% | ||

لبنان لبنان

|

11% | TVA = Taxe sur la valeur ajoutée | |

ليسوتو ليسوتو

|

14% | ||

ليختنشتاين[73] ليختنشتاين[73] |

7.7% | 3.8% (خدمات الإقامة) أو 2.5% | MWST = Mehrwertsteuer |

مقدونيا مقدونيا

|

18% | 5% أو 0% | ДДВ = Данок на додадена вредност, DDV = Danok na dodadena vrednost |

مدغشقر مدغشقر

|

20% | ||

مالاوي مالاوي

|

16.5% | ||

ماليزيا[h] ماليزيا[h] |

6% | 0% للأطعمة الطازجة والتعليم والرعاية الصحية والنقل العام للأراضي والأدوية | GST = Goods and Services Tax CBP = Cukai Barang dan Perkhidmatan |

المالديف المالديف

|

6% | 0% | GST = Goods and Services Tax (Government Tax) |

مالي مالي

|

18% | ||

موريتانيا موريتانيا

|

14% | ||

موريشيوس موريشيوس

|

15% | VAT = Value Added Tax | |

المكسيك المكسيك

|

16% | 0% على الكتب والغذاء والأدوية. | IVA = Impuesto al Valor Agregado |

مولدوفا مولدوفا

|

20% | 8%, 5% أو 0% | TVA = Taxa pe Valoarea Adăugată |

موناكو[75] موناكو[75] |

19.6% | 5.6% | TVA = Taxe sur la valeur ajoutée |

منغوليا منغوليا

|

10% | 0% | VAT = Нэмэгдсэн өртгийн албан татвар |

الجبل الأسود الجبل الأسود

|

21% | PDV = Porez na dodatu vrijednost | |

المغرب المغرب

|

20% | GST = Goods and Sales Tax (الضريبة على القيمة المضافة) | |

موزامبيق موزامبيق

|

17% | ||

ناميبيا ناميبيا

|

15% | 0% | VAT = Value Added Tax |

نيبال نيبال

|

13% | 0% | VAT = Value Added Taxes |

نيوزيلندا نيوزيلندا

|

15% | 0% (السلع والخدمات المتبرع بها المباعة من قبل المؤسسات غير الربحية والخدمات المالية ومدفوعات الإيجار للعقارات السكنية وتوريد المعادن الدقيقة وفرض الغرامة).[76] | GST = Goods and Services Tax |

نيكاراغوا نيكاراغوا

|

15% | ||

النيجر النيجر

|

19% | ||

نيجيريا نيجيريا

|

5% | ||

نييوي نييوي

|

5% | ||

| 25% | 15% (المواد الغذائية), 8% (وسائل النقل العام والفنادق والسينما) و 0% للسيارات الكهربائية (حتى 2018)[77] | MVA = Merverdiavgift (bokmål) or meirverdiavgift (nynorsk) (informally moms) | |

باكستان باكستان

|

17% | 1% أو 0% | GST = General Sales Tax |

فلسطين فلسطين

|

16% | VAT = Value Added Tax | |

بنما بنما

|

7% | 0% | ITBMS = Impuesto de Transferencia de Bienes Muebles y Servicios |

بابوا غينيا الجديدة بابوا غينيا الجديدة

|

10% | ||

الباراغواي الباراغواي

|

10% | 5% | IVA= Impuesto al Valor Agregado |

بيرو بيرو

|

18% | IGV – 16% = Impuesto General a la Ventas IPM – 2% Impuesto de Promocion Municipal | |

الفلبين الفلبين

|

12%[i] | 6% على المنتجات البترولية وخدمات الكهرباء والماء - 0٪ للمواطنين الكبار (كل من هم فوق سن 60 عامًا) على الأدوية والرسوم المهنية للأطباء والخدمات الطبية وخدمات طب الأسنان وأجرة النقل ورسوم القبول التي تتقاضاها المسارح ومراكز الترفيه وخدمات الدفن والدفن بعد وفاة المواطن المسن | RVAT = Reformed Value Added Tax, locally known as Karagdagang Buwis / Dungag nga Buhis |

جمهورية الكونغو جمهورية الكونغو

|

16% | ||

روسيا روسيا

|

18% | 10% أو 0% | НДС = Налог на добавленную стоимость, NDS = Nalog na dobavlennuyu stoimost’ |

رواندا رواندا

|

18% | 0% | VAT = Value Added Tax |

سانت كيتس ونيفيس سانت كيتس ونيفيس

|

17% | VAT = Value Added Tax | |

سانت فينسنت والغرينادين سانت فينسنت والغرينادين

|

15% | ||

ساموا ساموا

|

15% | ||

السعودية السعودية

|

15% | ضريبة القيمة المضافة | |

السنغال السنغال

|

18% | ||

صربيا صربيا

|

20%[79] | 10%[80] أو 0% | ПДВ = Порез на додату вредност, PDV = Porez na dodatu vrednost |

سيشل سيشل

|

15% | ||

سيراليون سيراليون

|

15% | ||

سنغافورة سنغافورة

|

7% | تم جمعها من 5٪ إلى 7٪ في عام 2007. سيتم رفعها من 7٪ إلى 9٪ في عام 2019. | GST = Goods and Services Tax |

جنوب أفريقيا جنوب أفريقيا

|

15% | 0% على المواد الغذائية الأساسية مثل الخبز بالإضافة إلى السلع الممنوحة ليس من أجل الربح والسلع أو الخدمات المستخدمة للأغراض التعليمية مثل أجهزة الكمبيوتر المدرسية والمساهمات العضوية في منظمة الموظف (مثل رسوم الاتحاد العمالي) والإيجار المدفوعة على منزل من قبل المستأجر إلى المالك.[81] | VAT = Valued Added Tax; BTW = Belasting op toegevoegde waarde |

كوريا الجنوبية كوريا الجنوبية

|

10% | VAT = bugase ((هانغل: 부가세)) | |

سريلانكا سريلانكا

|

12% | 0% | VAT = Valued Added Tax has been in effect in Sri Lanka since 2001. On the 2001 budget, the rates have been revised to 12% and 0% from the previous 20%, 12% and 0% |

السودان السودان

|

17% | ||

سويسرا سويسرا

|

7.7%[82] | 3.7% (قطاع الفندقة) و 2.5% (المواد الغذائية الأساسية والكتب والصحف واللوازم الطبية)[82] | MWST = Mehrwertsteuer, TVA = Taxe sur la valeur ajoutée, IVA = Imposta sul valore aggiunto, TPV = Taglia sin la Plivalur |

تايوان تايوان

|

5% | 增值稅 (بينيين:zēng zhí shuì) | |

طاجيكستان طاجيكستان

|

20% | ||

تنزانيا تنزانيا

|

18% | ||

تايلند تايلند

|

10% | 7% | VAT = Value Added Tax, ภาษีมูลค่าเพิ่ม |

توغو توغو

|

18% | ||

تونغا تونغا

|

15% | ||

ترينيداد وتوباغو ترينيداد وتوباغو

|

12.5% | 0% | |

تونس تونس

|

18% | TVA = Taxe sur la Valeur Ajoutée آداء على القيمة المضافة | |

تركيا تركيا

|

18% | 8% أو 1% | KDV = Katma değer vergisi |

تركمنستان تركمنستان

|

15% | ||

أوغندا أوغندا

|

18% | ||

أوكرانيا أوكرانيا

|

20% | 7% أو 0% | ПДВ = Податок на додану вартість, PDV = Podatok na dodanu vartist’. |

الإمارات الإمارات

|

5% | ضريبة القيمة المضافة | |

الأوروغواي الأوروغواي

|

18% | 11% أو 0% | IVA = Impuesto al Valor Agregado |

أوزبكستان أوزبكستان

|

20% | НДС = Налог на добавленную стоимость | |

فانواتو فانواتو

|

13% | ||

فيتنام فيتنام

|

10% | 5% أو 0% | GTGT = Giá Trị Gia Tăng |

فنزويلا فنزويلا

|

12% | 11% | IVA = Impuesto al Valor Agregado |

زامبيا زامبيا

|

16% | ||

زيمبابوي زيمبابوي

|

15% |

- No real "reduced rate", but rebates generally available for new housing effectively reduce the tax to 4.5%.

- These taxes do not apply in Hong Kong and ماكاو, which are مالية عامة independent as مناطق جمهورية الصين الشعبية الإدارية الخاصة.

- The reduced rate was 14% until 1 March 2007, when it was lowered to 7%, and later changed to 11%. The reduced rate applies to heating costs, printed matter, restaurant bills, hotel stays, and most food.

- VAT is not implemented in 2 of India's 28 states.

- Except Eilat, where VAT is not raised.[71]

- The VAT in Israel is in a state of flux. It was reduced from 18% to 17% in March 2004, to 16.5% in September 2005, then to 15.5% in July 2006. It was then raised back to 16.5% in July 2009, and lowered to the rate of 16% in January 2010. It was then raised again to 17% on 1 September 2012, and once again on 2 June 2013, to 18%. It was reduced from 18% to 17% in October 2015.

- The introduction of a goods and sales tax of 3% on 6 May 2008 was to replace revenue from Company Income Tax following a reduction in rates.

- In the 2014 Budget, the government announced that GST would be introduced in April 2015. Piped water, power supply (the first 200 units per month for domestic consumers), transportation services, education, and health services are tax-exempt. However, many details have not yet been confirmed.[74]

- The رئيس الفلبين has the power to raise the tax to 12% after 1 January 2006. The tax was raised to 12% on 1 February.[78]

البلدان والمناطق خالية من ضريبة القيمة المضافة

اعتبارًا من مارس 2016 ظلت البلدان والأقاليم مدرجة على أساس ضريبة القيمة المضافة.

| الدولة[83] | الملاحظات |

|---|---|

| أكروتيري ودكليا

|

أقاليم ما وراء البحار البريطانية |

أنغولا أنغولا

|

غم/م |

أنغويلا أنغويلا

|

أقاليم ما وراء البحار البريطانية |

برمودا برمودا

|

أقاليم ما وراء البحار البريطانية |

بوتان بوتان

|

غم/م |

المقاطعة البريطانية بالقارة القطبية الجنوبية المقاطعة البريطانية بالقارة القطبية الجنوبية

|

أقاليم ما وراء البحار البريطانية |

إقليم المحيط الهندي البريطاني إقليم المحيط الهندي البريطاني

|

أقاليم ما وراء البحار البريطانية |

جزر العذراء البريطانية جزر العذراء البريطانية

|

أقاليم ما وراء البحار البريطانية |

بروناي بروناي

|

غم/م |

جزر كايمان جزر كايمان

|

أقاليم ما وراء البحار البريطانية |

جزر القمر جزر القمر

|

غم/م |

كوبا كوبا

|

غم/م |

جيبوتي جيبوتي

|

غم/م |

إرتيريا إرتيريا

|

غم/م |

جزر فوكلاند جزر فوكلاند

|

أقاليم ما وراء البحار البريطانية |

جبل طارق جبل طارق

|

أقاليم ما وراء البحار البريطانية |

غيرنزي غيرنزي

|

ملحقات التاج البريطاني |

هونغ كونغ هونغ كونغ

|

مناطق جمهورية الصين الشعبية الإدارية الخاصة |

العراق العراق

|

غم/م |

كيريباتي كيريباتي

|

غم/م |

الكويت الكويت

|

مجلس التعاون الخليجي (5% ضريبة القيمة المضافة المخطط لها 2021[84]) |

ليبيريا ليبيريا

|

غم/م |

ليبيا ليبيا

|

غم/م |

ماكاو ماكاو

|

مناطق جمهورية الصين الشعبية الإدارية الخاصة |

| المالديف

|

غم/م |

جزر مارشال جزر مارشال

|

غم/م |

ميكرونيزيا ميكرونيزيا

|

غم/م |

مونتسرات مونتسرات

|

أقاليم ما وراء البحار البريطانية |

ميانمار ميانمار

|

غم/م |

ناورو ناورو

|

غم/م |

كوريا الشمالية كوريا الشمالية

|

غم/م |

سلطنة عمان سلطنة عمان

|

مجلس التعاون الخليجي (5% ضريبة القيمة المضافة المخطط لها 2019[85]) |

بالاو بالاو

|

غم/م |

جزر بيتكيرن جزر بيتكيرن

|

أقاليم ما وراء البحار البريطانية |

قطر قطر

|

مجلس التعاون الخليجي |

| سانت هيلانة وأسينشين وتريستان دا كونا

|

أقاليم ما وراء البحار البريطانية |

سان مارينو سان مارينو

|

غم/م |

ساو تومي وبرينسيب ساو تومي وبرينسيب

|

غم/م |

جزر سليمان جزر سليمان

|

غم/م |

الصومال الصومال

|

غم/م |

جورجيا الجنوبية وجزر ساندويتش الجنوبية جورجيا الجنوبية وجزر ساندويتش الجنوبية

|

أقاليم ما وراء البحار البريطانية |

جنوب السودان جنوب السودان

|

غم/م |

سورينام سورينام

|

غم/م |

إسواتيني إسواتيني

|

غم/م |

سوريا سوريا

|

الضريبة الأخيرة فقط 14,85٪ (الفنادق) و 10٪ (المطاعم) |

تيمور الشرقية تيمور الشرقية

|

غم/م |

جزر توركس وكايكوس جزر توركس وكايكوس

|

أقاليم ما وراء البحار البريطانية |

توفالو توفالو

|

غم/م |

الولايات المتحدة الولايات المتحدة

|

يتم تحصيل ضرائب المبيعات من قبل معظم الولايات وبعض المدن والمحافظات والمحميات الأمريكية الأصلية. تقوم الحكومة الفيدرالية بجمع الضرائب غير المباشرة على بعض السلع ولكنها لا تجمع ضرائب مبيعات على مستوى الدولة. |

الفاتيكان الفاتيكان

|

غم/م |

اليمن اليمن

|

غم/م |

الانتقادات

تم انتقاد "ضريبة القيمة المضافة" حيث يقع عبءها على المستهلكين النهائيين للمنتجات. يعتبر بعض النقاد أنها ضريبة ارتجالية بمعنى أن الفقراء يدفعون أكثر كنسبة مئوية من دخلهم من الأغنياء. يجادل المدافعون عن حقوق الإنسان بأن ربط مستويات الضرائب بالدخل هو معيار تعسفي وأن قيمة الضريبة المضافة هي في الواقع ضريبة نسبية في أن الأشخاص ذوي الدخل الأعلى يدفعون أكثر من حيث أنهم يستهلكون أكثر. يمكن أن يتأثر التدرج أو التدرج الفعال لنظام الضريبة على القيمة المضافة أيضًا عندما يتم فرض ضرائب على فئات مختلفة من السلع بمعدلات مختلفة. للحفاظ على الطبيعة التدريجية للضرائب الكلية على الأفراد خفضت الدول التي تطبق الضريبة على القيمة المضافة ضريبة الدخل على الدخل المنخفض وأصحاب الأموال المباشرة وكذلك مدفوعات التحويل المباشر إلى الفئات ذات الدخل المنخفض مما أدى إلى انخفاض الأعباء الضريبية على الفقراء.[86]

وكثيرا ما تكون الإيرادات من ضريبة القيمة المضافة أقل مما هو متوقع لأنها صعبة ومكلفة في الإدارة والجمع. ومع ذلك في العديد من البلدان حيث كان جمع ضرائب الدخل الشخصية وضرائب أرباح الشركات ضعيفة تاريخيا وجمع ضريبة القيمة المضافة كانت أكثر نجاحًا من الأنواع الأخرى من الضرائب. أصبحت ضريبة القيمة المضافة أكثر أهمية في العديد من الولايات القضائية حيث انخفضت مستويات التعريفة الجمركية في جميع أنحاء العالم بسبب تحرير التجارة حيث أن ضريبة القيمة المضافة قد حلت محل إيرادات التعريفات المفقودة. ما إذا كانت تكاليف وتشوهات ضرائب القيمة المضافة أقل من عدم الكفاءة الاقتصادية وقضايا الإنفاذ (مثل التهريب) من الرسوم الجمركية المرتفعة الاستيراد لكن النظرية تشير إلى أن ضرائب القيمة المضافة أكثر كفاءة بكثير.

بعض الصناعات (على سبيل المثال الخدمات الصغيرة) تميل إلى تجنب المزيد من ضريبة القيمة المضافة خاصة عندما تكون المعاملات النقدية هي السائدة وقد يتم انتقاد ضريبة القيمة المضافة لتشجيعها. ومع ذلك من وجهة نظر الحكومة قد تكون ضريبة القيمة المضافة هي الأفضل لأن يلتقط على الأقل بعض القيمة المضافة. على سبيل المثال قد يعرض مقاول البناء تقديم خدمات نقدية (أي بدون إيصال وبدون ضريبة القيمة المضافة) إلى مالك المنزل والذي لا يمكنه عادةً المطالبة بإعادة إدخال ضريبة القيمة المضافة. وبذلك يتحمل صاحب المنزل تكاليف أقل وقد يكون مقاول البناء قادرًا على تجنب الضرائب الأخرى (ضرائب الأرباح أو الرواتب).

وهناك طريقة أخرى للانتقاد لتنفيذ ضريبة القيمة المضافة هي أن زيادة الضرائب التي يتم تمريرها إلى المستهلك ستزيد من السعر النهائي الذي يدفعه المستهلك. ومع ذلك تكشف دراسة في كندا أنه في الواقع عند استبدال ضريبة المبيعات التقليدية مع أسعار المستهلك لضريبة القيمة المضافة بما في ذلك الضرائب انخفضت بالفعل بنسبة -0.3 ٪ ± 0.49 ٪.[87]

النقد التجاري

نظرًا لأن الصادرات عادةً ما تكون صفرية (وتعاد ضريبة القيمة المضافة أو يتم تعويضها عن الضرائب الأخرى) غالبًا ما يحدث هذا الاحتيال الخاص بضريبة القيمة المضافة. في أوروبا يُطلق على المصدر الرئيسي للمشاكل اسم الاحتيال الدائري. نشأ هذا النوع من الاحتيال في السبعينيات في دول بنلوكس. اليوم يعد الاحتيال على ضريبة القيمة المضافة مشكلة رئيسية في المملكة المتحدة.[89] هناك أيضا احتمالات الاحتيال مماثلة داخل بلد. لتجنب هذا في بعض البلدان مثل السويد يكون المالك الرئيسي لشركة محدودة هو المسؤول شخصياً عن الضرائب.

بموجب نظام ضرائب المبيعات يُطلب من الشركات التي تبيع إلى المستخدم النهائي فقط تحصيل الضرائب وتحمل تكلفة محاسبة تحصيل الضريبة. وبموجب ضريبة القيمة المضافة يتكبد المصنعون وشركات البيع بالجملة مصروفات محاسبية للتعامل مع الأوراق الإضافية المطلوبة لجمع ضريبة القيمة المضافة وزيادة التكاليف العامة والأسعار.

يعتبر العديد من السياسيين والاقتصاديين في الولايات المتحدة أن فرض ضريبة القيمة المضافة على السلع الأمريكية وخصومات ضريبة القيمة المضافة لسلع من دول أخرى ممارسة غير عادلة. على سبيل المثال يدعي التحالف الأمريكي للتصنيع التجاري أن أي تخفيضات أو ضرائب خاصة على السلع المستوردة لا ينبغي أن تسمح بها قواعد منظمة التجارة العالمية. ويزعم التحالف أن ما يسمى ب"ضرائب الحدود" هو أكبر عامل يساهم في عجز الحساب الجاري الأمريكي البالغ 5.8 تريليون دولار لعقد العقد الأول من القرن الحادي والعشرين وقدرت هذه القيمة للمنتجين ومقدمي الخدمات الأمريكيين بمبلغ 518 مليار دولار في عام 2008 وحده. يدعو بعض السياسيين الأمريكيين مثل عضو الكونغرس بيل باسكريل إما إلى تغيير قواعد منظمة التجارة العالمية المتعلقة بضريبة القيمة المضافة أو تخفيض ضريبة القيمة المضافة المفروضة على المصدرين الأمريكيين عن طريق تمرير قانون ضريبة الحدود.[90] كما يتم اقتراح تخفيض ضريبي على أعمال التصدير في ورقة سياسة الحزب الجمهوري لعام 2016 للإصلاح الضريبي.[91][92] التأكيد على أن هذا "التعديل الحدودي" سيكون متوافق مع قواعد منظمة التجارة العالمية أمر مثير للجدل. وزُعم أن الضريبة المقترحة ستفضل السلع المنتجة محليا لأنها ستفرض عليها ضرائب أقل من الواردات إلى درجة تتفاوت بين القطاعات. على سبيل المثال لن يتم فرض ضرائب على عنصر الأجور في تكلفة السلع المنتجة محليًا.[93]

انظر أيضاً

مراجع

- Consumption Tax Trends 2018: VAT/GST and excise rates, trends and policy issues. Secretary-General of the OECD. 2016. doi:10.1787/ctt-2018-en. . مؤرشف من الأصل في 27 نوفمبر 201724 سبتمبر 2016.

- Helgason, Agnar Freyr. "Unleashing the 'money machine': the domestic political foundations of VAT adoption". Socio-Economic Review. doi:10.1093/ser/mwx004. مؤرشف من الأصل في 7 أبريل 2020.

- "Les recettes fiscales". Le budget et les comptes de l’État (باللغة الفرنسية). Minister of the Economy, Industry and Employment (France). 30 October 2009. مؤرشف من الأصل في 11 مايو 2011.

la TVA représente 125,4 milliards d’euros, soit 49,7 % des recettes fiscales nettes de l’État.

- Bodin, Jean-Paul; Ebril, Liam P.; Keen, Michael; Summers, Victoria P. (5 November 2001). The Modern VAT. صندوق النقد الدولي. . مؤرشف من الأصل في 08 مارس 202030 أبريل 2012.

- Understanding cash and accrual basis accounting – Products – Office.com. Office.microsoft.com. Retrieved on 14 June 2013. نسخة محفوظة 25 سبتمبر 2013 على موقع واي باك مشين.

- European Commission - PRESS RELEASES - Press release - Commission welcomes decision of 20 Member States to establish the European Public Prosecutor's Office - تصفح: نسخة محفوظة 10 يوليو 2018 على موقع واي باك مشين.

- European Public Prosecutor's Office | European Commission - تصفح: نسخة محفوظة 29 يوليو 2018 على موقع واي باك مشين.

- "Tax News, Tax Articles and Information - Tax Notes" ( كتاب إلكتروني PDF ). www.taxanalysts.com. مؤرشف من الأصل ( كتاب إلكتروني PDF ) في 20 نوفمبر 2016.

- NBR seeks extension of time, cost for VAT online project - تصفح: نسخة محفوظة 13 أغسطس 2017 على موقع واي باك مشين.

- China's VAT System – Beijing Review. Bjreview.com.cn (3 August 2009). Retrieved on 14 June 2013. نسخة محفوظة 28 مارس 2018 على موقع واي باك مشين.

- Directive 2006/112/EC

- ( كتاب إلكتروني PDF ) https://web.archive.org/web/20160724180823/http://ec.europa.eu/taxation_customs/resources/documents/taxation/vat/how_vat_works/rates/vat_rates_en.pdf. مؤرشف من الأصل ( كتاب إلكتروني PDF ) في 24 يوليو 2016.

- Thacker, Sunil (2008–2009). "Taxation in the Gulf: Introduction of a Value Added Tax". Michigan State Journal of International Law. 17 (3): 721. SSRN .

- Reporter, Sarah Diaa, Staff (15 June 2016). "UAE outlines VAT threshold for firms in Phase 1". مؤرشف من الأصل في 23 يونيو 2017.

- PricewaterhouseCoopers. "UAE to implement VAT on 1 January 2018". مؤرشف من الأصل في 12 أكتوبر 2018.

- أرقام. "وزير العمل": أخبار جيدة عن الفاتورة المجمعة ورسوم المرافقين وضريبة القيمة المضافة للعاملين في القطاع الثالث قريبًا". أرقام. مؤرشف من الأصل في 27 نوفمبر 201827 نوفمبر 2018.

- "https://www.spa.gov.sa/2084877". 11-05-2020. مؤرشف من الأصل في 10 مايو 2020.

- "Service Tax Bill 2018 passed by Dewan Rakyat" (باللغة الإنجليزية). مؤرشف من الأصل في ديسمبر 31, 2018أغسطس 8, 2018.

- "Pakatan keeps its word, bill to repeal GST passed" (باللغة الإنجليزية). مؤرشف من الأصل في ديسمبر 31, 2018أغسطس 8, 2018.

- "Guan Eng: Operating deficit if SST not imposed on Sept 1". Free Malaysia Today (باللغة الإنجليزية). 2018-08-30. مؤرشف من الأصل في 3 يناير 202030 أغسطس 2018.

- Vuoristo, Pekka. "Hallitus sopuun ruan veroalesta", هلسنغن سانومات, 2005-08-266. Retrieved on 26 August 2009. نسخة محفوظة 06 يوليو 2014 على موقع واي باك مشين.

- "The Value Added Tax Act with subsequent amendments" ( كتاب إلكتروني PDF ). Ministry of Finance and Economic Affairs. 9 October 2014. مؤرشف من الأصل ( كتاب إلكتروني PDF ) في 22 يناير 2016.

- "Main features of the Government's tax programme for 2011". Ministry of Finance. 5 October 2010. مؤرشف من الأصل في 9 أكتوبر 2010.

- "Merverdiavgiftsloven §§ 6–21 to 6–33" (باللغة النرويجية). www.lovdata.no. مؤرشف من الأصل في 25 مارس 201528 نوفمبر 2010.

- "Merverdiavgiftsloven §§ 6-1 to 6–20" (باللغة النرويجية). www.lovdata.no. مؤرشف من الأصل في 25 مارس 201528 نوفمبر 2010.

- "Russian Federation - Other taxes impacting corporate entities, Value-added tax (VAT)". مؤرشف من الأصل في 31 ديسمبر 2018.

- "Налоговый кодекс Российской Федерации. Часть вторая от 5 августа 2000 г. N 117-ФЗ". Российская Газета. مؤرشف من الأصل في 19 أغسطس 2019.

3. Налогообложение производится по налоговой ставке 18 процентов в случаях, не указанных в пунктах 1, 2 и 4 настоящей статьи.

- TAX CODE OF THE RUSSIAN FEDERATION PART II, Article 164 Tax Rates ( كتاب إلكتروني PDF ). Russian Ministry of Finance. صفحة 41. مؤرشف من الأصل ( كتاب إلكتروني PDF ) في 31 ديسمبر 2018.

- "Budget Speech 2018" (باللغة الإنجليزية). Fin24. مؤرشف من الأصل في 21 فبراير 201821 فبراير 2018.

- Thor, Anatoliy. "Company formation in Ukraine". مؤرشف من الأصل في 06 أبريل 2019.

- Trinova Corp. v. Michigan Dept. of Treasury, 498 U.S. 358, 362 (المحكمة العليا للولايات المتحدة 1991) (“Although in Europe and Latin America VAT's are common,...in the United States they are much studied but little used.”).

- Gulino, Denny (18 September 2015). "Puerto Rico May Finally Get Attention of Republican Lawmakers". MNI. مؤرشف من الأصل في 31 ديسمبر 201809 فبراير 2016.

The concept of a value added tax in any form as part of the U.S. tax regime has consistently raised the hackles of Republican policy makers and even some Democrats because of fears it could add to the tax burden rather than just redistribute it to consumption from earnings. For decades one of the most hotly debated tax policy topics, a VAT imposes a sales tax at every stage where value is added.

- "Puerto Rico adopts VAT tax system and broadens sales and use tax" ( كتاب إلكتروني PDF ). PricewaterhouseCooper. 26 June 2015. مؤرشف من الأصل ( كتاب إلكتروني PDF ) في 13 يونيو 201909 فبراير 2016.

- Harpaz, Joe (17 September 2015). "Puerto Rico Brings First-Ever Value-Added Tax To The U.S." Forbes. مؤرشف من الأصل في 13 يونيو 201909 فبراير 2016.

- "Examining Puerto Rico Tax Regime Changes: Addition of Value Added Tax and Amendments to Sales and Use, Income Taxes". Bloomberg BNA. 11 January 2016. مؤرشف من الأصل في 30 مارس 201909 فبراير 2016.

Puerto Rico's adoption of a VAT represents a major shift in tax policy and renders the Commonwealth as the first U.S. jurisdiction to adopt this tax regime.