Un cycle économique est, en économie, une période d'une durée déterminée, correspondant plus ou moins exactement au retour d'un même phénomène de croissance et de récession.

Concept

Vue d'ensemble

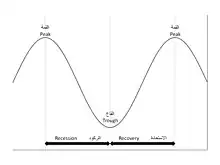

Le système économique fonctionne de manière cyclique, c'est-à-dire par la répétition de motifs où s'enchaînent des pics et des creux, correspondant à des phases d'accélération et de décélération (voir de chute) de la croissance. Lors des périodes de croissance (d'expansion ou de reprise)[1], l'investissement et la consommation augmentent (l'augmentation de l'investissement est plus que proportionnelle à celle de la demande)[1] ; l'inverse se produit lors des phases de rechute ou de dépression[2]. Autrement dit, la baisse des investissements (sur le marché des biens de production) est plus forte que la baisse de la demande exercée sur le marché des biens de consommation (cf. L'effet accélérateur)[2].

Les phases descendantes des cycles sont généralement précédées par une chute de la consommation, puis, en décalé, par une chute de l'investissement. Les biens les plus fortement touchés par la baisse de la demande sont les biens de consommation, suivis des biens intermédiaires, puis des biens d'équipement. Les services sont les moins touchés[3].

Causes

Le retournement du cycle peut être dû à une saturation des capacités de l'offre. La croissance peut être bloquée par un manque de facteurs de production. Une chute de la disponibilité du capital, par exemple, ou une pénurie de travailleurs, ou encore un manque de matières premières ou d'énergie. Dès lors qu'il existe une faible substituabilité entre ces facteurs sur le court terme, il devient difficile pour les entreprises de ne pas réduire l'offre et d'augmenter leurs licenciements. Un tel problème peut être atténué par un recours aux importations (et à la fuite des cerveaux pour les travailleurs qualifiés, et à l'immigration), mais un déséquilibre de la balance commerciale peut aussi renforcer le cycle[3].

Le retournement peut également être dû à une modification du partage de la valeur ajoutée. Selon le modèle de Goodwin, une augmentation rapide des coûts salariaux unitaires peut causer une dégradation de l'investissement, une baisse de la consommation des entreprises, et donc un retournement conjoncturel. Cela est renforcé par l'inertie de l'emploi et la baisse de la productivité marginale des facteurs de production lors de la phase ascendante du cycle : plus la croissance augmente, plus elle exige des travailleurs ; or, les travailleurs les mieux qualifiés et les plus productifs étant embauchés en premier, les derniers travailleurs employés sont les moins productifs[3].

Effets

Les effets du cycle sont multiples et concernent tous les aspects d'un système économique donné. Le cycle a un effet fort sur l'épargne des ménages et ses déterminants, comme le résument Philippe Sigogne et Jacques Adda :

| Phase du cycle | Croissance | Blocage | Croissance | Récession et reprise | |

|---|---|---|---|---|---|

| Variable | |||||

| Épargne de précaution | - | + | ++ | -- | |

| Consommation | + | -- | - | ++ | |

| Épargne logement | + | + | 0 | -- | |

| Effet de capitalisation | 0 | 0 | + | - | |

| Salaires réels | + | + | 0 | -- | |

| Conditions financières | 0 | - | ++ | - | |

Indicateurs

L'identification des cycles économiques et des phases qui les composent permet de dégager un certain nombre d'indicateurs. Ces indicateurs, qui sont des variables économiques sur lesquels les cycles ont un effet, se divisent en trois groupes : ceux qui réagissent en avance sur le cycle, avec le cycle, et en retard du cycle. Le département du Commerce des États-Unis a mis en place des indicateurs, classifiés en trois catégories : A (en avance), C (coïncident), et R (retardé).

| Indicateurs sélectionnés | Classification au cycle de référence | ||

|---|---|---|---|

| Pics | Creux | Ensemble | |

| A. Groupe avancé | |||

| Durée hebdomadaire du travail, manufacturier, heures | A | A | A |

| Demandes moyennes hebdomadaires d'indemnité chômage, milliers (inversé) | A | C | A |

| Nouvelles commandes de biens de consommation et demi-produits | A | A | A |

| Performance des vendeurs | A | A | A |

| Contrats et commandes d'investissement productif | A | A | A |

| Nouveaux permis de construire | A | A | A |

| Variation des carnets de commande de biens durables | A | A | A |

| Taux de variation des prix des matières premières | A | A | A |

| Cours des actions (SP 500, indice) | A | A | A |

| Masse monétaire (M2) | A | A | A |

| Attentes des consommateurs | A | A | A |

| B. Groupe coïncident | |||

| Emploi non agricole | C | C | C |

| Revenu des ménages, hors transfert | C | C | C |

| Production industrielle | C | C | C |

| Ventes de l'industrie et du commerce | C | C | C |

| C. Groupe retardé | |||

| Durée moyenne de chômage | R | R | R |

| Stocks industriels et commerciaux / ventes | R | R | R |

| Taux de variation du coût unitaire de main d’œuvre manufacturier | R | R | R |

| Taux de base bancaire | R | R | R |

| Encours de crédits industriels et commerciaux | R | R | R |

| Encours de crédit à tempérament / revenu des ménages | R | R | R |

| Variation des prix des services aux consommateurs | R | R | R |

Historique

La cyclicité de l'activité économique est un motif récurrent dans les écrits humains. L'Ancien Testament mentionne un rêve de Pharaon au sujet d'un cycle à venir dans son royaume, l'épisode des vaches grasses et des vaches maigres. L'agriculture, aussi, suit le cycle des saisons, rendant inévitable la chute de la production, puis sa réaugmentation[3].

Les recherches sur les causes et les durées des cycles se sont multipliées à partir des années 1860. Au XIXe siècle, en effet, la répétition de crises économiques commencent à entraîner des faillites et des licenciements à grande échelle, et voient le crédit se bloquer, incite les économistes à se pencher sur le sujet. La première tentative d'explication fut celle de l'économiste français Clément Juglar, en 1862, qui mit en évidence un cycle des affaires en France, en Angleterre et aux États-Unis. Il s'agit donc de la première tentative d'historiographie des cycles économiques français.

Plusieurs auteurs ont mis en lumière des cycles économiques plus ou moins longs. Le cycle Kitchin (3 à 4 ans) ; le cycle Juglar (8 à 10 ans) ; le cycle Kuznets (15 à 25 ans) ; le cycle Kondratiev (40 à 60 ans).

Durant les Trente Glorieuses, la faible volatilité du cycle des affaires et la quasi-disparition des crises économiques provoquent un amenuisement de la recherche sur les cycles économiques. En 1969, Martin Bronfenbrenner publie Is the Business Cycle Obsolete?. Il faut attendre le retour des crises dans les années 1970 pour qu'il y ait un regain d'intérêt dans le cycle économique[4].

Les recherches sur les cycles correspondent à une volonté prospective, c'est-à-dire au désir de comprendre les crises économiques pour les prévenir, ou, dans tous les cas, en minimiser les effets. La recherche économique moderne permet aux États et aux banques centrales de jouer sur différentes variables macroéconomiques pour lisser les effets du cycle et adopter des politiques contracycliques. C'est dans cette veine que se sont situées les recherches de John Maynard Keynes, qui a mis en évidence la capacité de régulation de l'activité économique des politiques publiques.

Les programmes de recherche liés aux cycles reviennent sur le devant de la scène académique dans les années 1970, avec les apports des nouvelles écoles de pensée comme le monétarisme et la nouvelle économie classique. Ils mettent par exemple au point la théorie des cycles réels, puis la théorie des bulles rationnelles.

Les cycles courts (ou de Juglar)

La survenue régulière de crises générales tous les huit à dix ans est observé depuis environ 200 ans. Les auteurs de ces théories postulent qu'elles auraient été déjà présentes bien avant, mais le caractère presque totalement agricole des économies en rendait l'explication différente.

Pour la France la séquence est la suivante : 1810, 1818, 1825, 1830, 1837, 1847, 1857, 1867, 1882, 1891, 1907, guerre de 1914, 1921, 1931-32, guerre de 1940, 1952, 1963, 1974, 1983, 1993, 2002, 2008.

Pour les États-Unis, Hansen, dans Business cycles and national income, évoque les pics de dépression suivants : 1876, 1885, 1896 1908, 1921, 1932, 1938.

Pour l'après-guerre les grands creux sont aux États-Unis : 1952, 1958, 1972, 1982, 1992, 2001, 2008-2010.

À partir du début du XXe siècle, la périodicité est ajustée avec celle de l'Europe. En général la crise commence aux États-Unis et se propage dans les 18 mois suivants à l'Europe.

On trouve de nombreuses références au cycle dans les textes du XIXe siècle. Willard Philips écrivait[5], en 1828 : « Comme les affaires vont connaître flux et reflux, le plus rapidement une crise qui s'approche pourra être détectée, moindres seront les souffrances de la population ». Dans « le Manifeste communiste » de Marx et Engels, on évoque le retour périodique des crises commerciales qui met en cause à chaque fois de façon plus menaçante l'ensemble de la société bourgeoise » Pour Marx, la périodicité d'une dizaine d'années correspond au cycle de renouvellement du capital fixe. John Stuart Mill dans ses Principes d'économie politique de 1848 parle aussi des « crises commerciales » et leur caractère « presque périodique ».

Clément Juglar postule le premier l'existence d'un cycle court, en répondant à une question mise au concours public par l'Académie des sciences morales et politiques. Son livre, Les crises commerciales et leur retour périodique en France en Angleterre et aux États-Unis (1862) fait date. Il a étudié en détail les premières crises du XIXe siècle et notamment celles de 1810, 1818, 1825, 1830, 1837, 1847, 1857, 1867, 1882, 1891. Exploitant les courbes des prix et l'évolution du crédit, l'auteur montre que la crise décennale est due principalement aux dérèglements périodiques du crédit. Il met les banques au centre de l'explication des crises dites alors « commerciales ». Pour lui, la spéculation et le crédit tendent les ressorts économiques à l'extrême. La période d'euphorie finale provoque des anticipations excessives qui ne trouvent pas de réalité. Le renversement commence. Le crédit s'arrête. L'investissement également. Les entreprises se retrouvent avec des capitaux sans rentabilité et des excès de stocks. La production ralentit. Le chômage augmente. Les prix baissent, entraînant des anticipations négatives qui aggravent la crise. Certaines banques trop engagées font faillite. Puis la situation est assainie. La reprise se produit progressivement. L'optimisme revient et l'investissement reprend puis s'accélère.

L'analyse de C. Juglar se fait dans un contexte de grande flexibilité des prix et dans un cadre monétaire d'étalon bi-métallique or et argent, ce qui explique que ses deux principaux indicateurs étaient la courbe des prix et celle des taux d'intérêt. Appliquant une grande rigueur formelle à ses analyses, il pensait pouvoir prévoir les crises de façon presque certaine.

Un autre économiste, l'anglais W. Stanley Jevons a aussi cherché à expliquer cette périodicité décennale. Contrairement à Juglar, en 1866, il pensait[6] que les récessions étaient corrélées à l'apparition des taches solaires. Cette constatation a laissé perplexes les économistes qui ne l'ont pas reprise. Un économiste comme Costas Azariadis est ainsi célèbre pour avoir construit des modèles de prophéties auto-réalisatrices, dont l'équilibre est ironiquement désigné par l'expression "équilibre à taches solaires". Dans ces modèles, la croyance de tous les agents en une causalité d'un phénomène externe à l'économie conduit à sa réalisation effective du simple fait de la coordination des anticipations des agents.

Clément Juglar a ensuite été confronté à des prévisions ratées, qui ont porté atteinte à son crédit. L'orthodoxie financière dominante à la fin du XIXe siècle n'était pas prête à admettre que la profession bancaire, en pleine expansion, puisse être soupçonnée le moins du monde d'une responsabilité dans l'horreur des récessions !

La crise de 1921 remet d'actualité l'étude du « cycle de dix ans », car précédée en 1907 d'une crise bancaire et boursière particulièrement dure. Wesley Mitchell en 1927 publie ; Business Cycles the problem and its setting. Il définit le cycle comme une fluctuation de l' agrégat global d'activité économique (on dirait le PIB aujourd'hui). En 1927, A.C Pigou, le père du fameux effet Pigou[7], voit plus les variations économiques comme des réponses à des chocs qui ébranlent l'économie et provoquent son déséquilibre. Toute la question est la récurrence de ces chocs : sont-ils exogènes ou en partie endogènes ?

Après la crise de 1929, l'analyse des forces cycliques reprend avec vigueur. J. A. Schumpeter publie en 1939 Business Cycles, une étude du cycle simplifiée en quatre phases ; « prosperity, recession, depression, recovery ». Son idée est que l'investissement commande le cycle et qu'il est largement dépendant de facteurs d'entraînement psychologiques qui peuvent pousser à l'euphorie pendant les périodes de succès et inversement à la morosité lors d'un retournement. La récession serait le fruit naturel de l'expansion rapide qui la précède. Il reprend une part notable de l'apport du Russe Togan-Baranowsky qui déjà avait lié les phases d'expansion et de repli aux mouvements de l'investissement.

C'est le livre majeur de J.M. Keynes qui renouvelle toute la théorie de la crise économique, analysé comme une rupture de la demande globale. L'étude du cycle proprement dit sera après guerre le fait des économistes keynésien qui partent des fluctuations de la demande globale et des moyens de la contrôler, notamment Alvin Hansen[8].

On entre ensuite dans une période économétrique, qui est aussi celle de la réflexion économique et la production de modèles macroéconomiques et prospectifs.

- Puisque l'activité peut être pilotée et la demande globale contrôlée, le cycle peut être atténué. Il est vrai que les grandes récessions quasi-décennales qui voyaient l'activité se contracter de 20 à 30 % disparaissent après guerre au profit de ralentissements de bien moindre envergure. Les théories du cycle quittent progressivement les préoccupations de la recherche économique.

- Le FMI par la voix de son économiste en chef, Kenneth Rogoff, annonce même en 1999 la quasi fin des crises. Elles seraient de moins en moins graves. Peu après la bourse s'effondrait et la crise de 2001-2002 commençait.

- En vérité, la crise de 1974 a été sévère dans le monde entier, celle de 1982, sévère aux États-Unis et en Grande-Bretagne, celle de 1992-1993 sévère partout et celle de 2001-2002 fut significative. Elles débouchent aujourd'hui (2008-2010) sur une crise encore plus sévère dont on craint qu'elle soit de la même magnitude que celle dite « de 1929 ».

Le cycle court de 8-10 ans s'impose à nouveau en haut des préoccupations et n'a pas encore livré tous ses secrets.

Les cycles longs (ou de Kondratieff)

L'existence de crises économiques plus dures et plus longues que d'autres a fait évoquer un possible cycle long de l'économie, c'est-à-dire de mécanismes répétitifs reproduisant les mêmes effets. Comme pour les crises périodiques de 6-10 ans, ce n'est pas tant le fait qu'il y a ait des récessions qui est contesté mais leur caractère réellement cyclique qui pourrait permettre via des dispositifs statistiques et prospectifs avancés d'en prévoir la survenue. Le problème est compliqué par le fait qu'un cycle de 40-60 ans offre historiquement moins de séquences à observer et que la transformation des économies rend précaires la comparabilité des artéfacts. Une tentation est de s'attaquer aux chiffres qu'on connaît bien et de leur donner une importance phénoménologique peut être excessive. Ce fut par exemple le cas des prix dont l'évolution est connue depuis longtemps, pour Juglar. Ce sera également le cas pour le statisticien Kondratieff. Ce dernier aura un destin tragique : il sera fusillé par ordre de Staline pour avoir laissé croire que la crise du capitalisme n'était pas « finale » et qu'après la crise pouvait naître une nouvelle période de prospérité. La postérité des travaux de Kondratieff sera également difficile. Tous ceux qui ont cherché à prévoir l'avenir avec des modèles dérivés de ses idées seront démentis par la réalité. On retrouve l'échec statistique de Clément Juglar.

L'intérêt pour les forces à long terme déterminant la prospérité, dans la foulée de Schumpeter, qui s'était développé dans les années soixante (institut Rand aux États-Unis, Futuribles en France) s'est aussi beaucoup émoussé dans l'esprit « court-termiste » qui s'est emparé des économies à partir de 1971 et de l'instauration des changes flottants. Il est vrai que la durée de vie d'un produit est de quelques années seulement et que l'accélération des technologies rend la prévision à moyen et long terme particulièrement difficile et spéculative. La mondialisation rend le champ statistique également beaucoup plus complexe.

Les cycles mineurs (ou de Kitchin)

Kitchin a repris les travaux de Juglar et a cru discerner un cycle intermédiaire dont la cause serait le cycle des stocks ; on déstocke trop en période de crise et on surstocke en période d'optimisme. Le mouvement des stocks interagit avec celui des taux d'intérêt et des prix. Souvent repris sous forme de l' « analyse de la chaudière » ou des décalages de temps (« time lags »), on retrouve ce mécanisme dans de nombreux cours d'économie qui sans aller jusqu'à justifier la rigueur cyclique postulée par Juglar et Kitchin admettent des phénomènes récurrents[9]. Une métaphore est la circulation sur autoroute qui montre qu'un coup de frein en amont et quelques réactions en chaîne peuvent provoquer un fort ralentissement, voire un arrêt, en aval, donnant son profil de « stop and go » à la circulation routière dès qu'il y a un peu de trafic. L'analogie de la chaudière est également expressive ; on met du bois dans la chaudière tant qu'il ne fait pas chaud. On dépasse la température visée. Du coup on cesse d'alimenter la chaudière. Au bout d'un moment le froid revient et le cycle se réamorce.

À la fin des années 1990, la montée de l'économie de service, de l'Économie de l'immatériel puis d'une économie largement immatérielle a conduit certains à annoncer « la fin du cycle » et l'avènement d'une « croissance perpétuelle » pendant le boum des valeurs informatiques et télématiques : il n'y avait plus de stock, donc plus de cycle…

Les cycles de Kuznets

Simon Kuznets a commencé sa carrière d'économiste avec sa thèse (universitaire) sur le cycle, publiée en 1930[10]. Il considérait qu'une véritable observation économique implique un appareil statistique et des indicateurs fiables. Il a défini des cycles de 14-20 ans, qui ne convaincront pas réellement. Il travaillera avec Arthur Burns au sein du National Bureau of Economic Research pour affiner la comptabilité nationale. Il obtiendra un prix Nobel d'économie. Ses travaux sur le cycle de moyenne durée n'ont été ni confirmés par les faits ni repris par les économistes.

Autres explications aux théories du cycle

Le cycle des saisons

C'est un cycle astronomique qui, combiné aux aléas météorologiques a un effet direct sur l'élevage, les moissons, les vendanges et autres récoltes depuis toujours, ainsi que sur les activités dites saisonnières, comme le tourisme, depuis qu'elles se sont développées. L'interprétation correcte des séries mensuelles implique leur « dé-saisonalisation ».

Les cycles sectoriels

Les grandes industries reconnaissent pratiquement toutes un caractère cyclique à leur production.

- L'industrie aéronautique reconnaît un cycle propre. L'emballement de la demande de vols aériens conduit à la construction massive d'avion avec un certain retard. Il y a trop d'avions au moment où la demande faiblit. Les commandes s'arrêtent ou freinent brutalement.

- Les ventes automobiles dépendent notamment du lancement des nouveaux modèles. Le rythme de vie d'un modèle rythme les rentrées d'argent. La tendance à relancer les modèles tous en même temps provoque un cycle récurrent. Depuis peu, les « Balladurettes » et autres « Juppettes », ou primes à la casse des voitures anciennes, jouent un rôle majeur dans le cycle français de la fabrication automobile.

- Le bâtiment est également une activité cyclique. Les poussées de construction succèdent à des phases de ralentissement plus ou moins prolongées, les spéculations immobilières, foncières et bancaire y ayant leur part.

La composition des cycles sectoriels donnerait le cycle global avec, de temps à autre, une « vague scélérate », la dépression, qui serait le fruit de l'amplification de multiples récessions simultanées.

Les cycles sociopsychologiques

Maurice Allais a théorisé le « cycle du crédit et de la spéculation » comme étant, notamment, corrélés à un « cycle de l'oubli ».

La capacité d'oubli des humains les rend à nouveau crédules et prêts à une confiance exagérée ; un exemple de mathématiques extrêmes appliquées à un domaine particulièrement incertain.

Les grands cycles historiques

Fernand Braudel a cru détecter l'existence de grandes cycles historiques de prospérité et de dépression, dans l'ensemble de l'histoire du Moyen Âge. Il s'agit plus d'une analyse factuelle qu'une réelle tentative de trouver des ressorts périodiques répétitifs communs aux phases d'expansion et de récession.

Les cycles politiques et fiscaux

Le caractère périodique des changements politiques auraient des conséquences économiques. Par exemple, en France les collectivités (dont les régions et les municipalités) tendraient à augmenter les impôts les deux premières années des mandats pour ensuite les stabiliser.

Quand les affaires vont bien, le caractère progressif des impôts génèrent des ressources fiscales plus que proportionnelles qui sont aussitôt dépensées, confortant la phase d'expansion. Lorsque les affaires vont moins bien les recettes se replient mais pas les dépenses. Les déficits s'accroissent, qu'il faut bien ensuite résorber. La mini-récession de 1996 en France est généralement associée au choc fiscal des impositions massives d'Alain Juppé.

Les cycles liés à la législation

La question a pris une importance nouvelle avec la mise en cause de la législation comptable des opérations bancaires et financières. Les normes IAS et les règles de Bâle II, en forçant les institutions financières à valoriser leurs actifs à leur valeur quotidienne estimée, sont mis en cause dans le déclenchement de la crise des CDO puis du blocage du marché inter bancaire. Lors que les enchères sur les CDO se sont bloqués il a fallu les déprécier quasi totalement provoquant des conséquences en chaîne dans les bilans des banques. Mettre en place une comptabilité qui ne serait pas violemment « procyclique » est une des tâches que s'est donné le G20.

Auparavant de nombreux cycles fiscaux ont été détectés. Le plus amusant est le « cycle de l'esquimau glacé » provoqué par le contrôle des prix. Ne pouvant pas faire croître le prix du produit à leur guise, les fabricants changeaient le produit : une taille plus grande avec un prix augmenté plus que proportionnellement permettait de contourner les blocages. La limite était évidemment la taille de la bouche du client. On repassait alors à un modèle plus petit et « moins cher », etc.

Les cycles boursiers

Le caractère oscillant de la bourse a suscité une littérature sur les méthodes permettant d'en prévoir les hauts et les bas. L'analyse graphique (chartist en anglais) prétend détecter les inflexions significatives. Les quelques succès rencontrés l'ont été lorsque la tendance était bien établie. Les renversements de tendance ont en général été manqués. Par ailleurs, le choix de l'échelle et des points remarquables d'un graphique (surtout le choix du point de départ d'une tendance) ont une influence sur le résultat de l'analyse. Chaque année, le Wall Street Journal compare les performances d'un portefeuille d'action établi de façon aléatoire, par un singe tirant des fléchettes, à celles du choix des analystes financiers les mieux payés. Le premier l'emporte à chaque fois[11].

Notes et références

- 1 2 Jean-Marie Albertini, Les rouages de l'économie nationale, Paris, Les Éditions Ouvrières, , 317 p. (ISBN 2-7082-0663-X), p. 206

- 1 2 Jean-Marie Albertini, ..., p. 211

- 1 2 3 4 5 6 Philippe Sigogne sous la dir. de Jean-Paul Fitoussi, Les cycles économiques, Presses de la Fondation nationale des sciences politiques, (ISBN 2-7246-0643-4, 978-2-7246-0643-0 et 2-7246-0641-8, OCLC 30992246, lire en ligne)

- ↑ Pierre Dockès, Le Capitalisme et ses rythmes : splendeurs et misère de la croissance, CLASSIQUES GARNIER MULTIM, (ISBN 2-406-09372-7 et 978-2-406-09372-5, OCLC 1105152918, lire en ligne)

- ↑ Willard Philips, Manuel d'économie politique, 1828

- ↑ Journal of the statistical society of London, en 1866

- ↑ Arthur Cecil Pigou ; Industrial Fluctuations, 1927

- ↑ Alvin Hansen, Business Cycles and National Income

- ↑ Voir, par exemple Korotayev, Andrey V., & Tsirel, Sergey V. A Spectral Analysis of World GDP Dynamics: Kondratieff Waves, Kuznets Swings, Juglar and Kitchin Cycles in Global Economic Development, and the 2008–2009 Economic Crisis. Structure and Dynamics. 2010. Vol.4. #1. p. 3-57.

- ↑ Secular Movements in Production and Prices, Houghton-Mifflin, Boston and New York

- ↑ https://www.forbes.com/sites/rickferri/2012/12/20/any-monkey-can-beat-the-market/

Voir aussi

Articles connexes

- Conjoncture (économie)

- Politique conjoncturelle

- Croissance économique

- Crise économique

- Crise financière de 2007-2010

- Prospective

- Théorie de Dow

- Fluctuations cycliques

Liens externes

- Notices dans des dictionnaires ou encyclopédies généralistes :