L'histoire des bourses de valeurs retrace les étapes de l'émergence d'espaces de valorisation des obligations, qui dominent ainsi jusqu'au milieu du XIXe siècle, puis des actions. Auparavant, le financement des armements navals vénitiens et hollandais sous la forme d'actions reste une exception. Les obligations prennent leur essor dès le XVIIIe siècle sur un marché déjà mondialisé, soutenu par les banques centrales et le Trésor public.

L'émergence de la presse écrite, qui publie des listes de cours, puis du télégraphe, qui les diffuse rapidement, permet au public une meilleure information mais aussi aux entreprises de faire connaître leur activité et ainsi aux actions de prendre le relais vers le milieu du XIXe siècle, d'abord dans quelques secteurs qui s'y prêtent par leur croissance et leurs besoins en capitaux propres, le développement des chemins de fer, de l'extraction de matières premières et précieuses s'ajoutant à celui des banques et des canaux, et la bourse restant encore affaire de territoires et concessions. Jusqu'au XXe siècle, les entreprises industrielles n'y prennent qu'une place minoritaire, avant d'y connaître ensuite un âge d'or, en profitant de leurs économies d'échelle.

D’un financement par emprunt, les entreprises ont ensuite évolué vers l'autofinancement, les Bourses donnant la priorité à la valorisation de l'épargne. La fin du XXe siècle voit apparaître la dématérialisation des titres et la montée des biotechnologies et de l'informatique, affichant des performances élevées, pour qui les actions sont leur seul mode de financement.

XIIIe et XIVe siècles

Les moulins du Bazacle, première société par actions

En 1250, à Toulouse, est née la première société dont les actions pouvaient s'échanger, leur prix variant en fonction de la conjoncture économique. La Société des moulins de Bazacle regroupait 60 moulins flottants, dits à « nef », sur la Garonne, répartis entre trois lieux distincts : « La Daurade », « Le Château narbonnais » et « Bazacle ». La chaussée du Bazacle, faite de pieux de chêne, traversait en biais la Garonne, sur une longueur de 450 mètres. Toulouse, qui comptait entre 30 000 et 60 000 habitants, assurait les débouchés commerciaux de ces moulins flottants.

Chaque associé recevait un papier notarié, en contrepartie de sa participation. En fin d’année, il touchait en nature, c’est-à-dire en farine, sa part des bénéfices. Les rendements pouvaient atteindre entre 10 % et 25 % par an[1]. Les actions étaient échangées sur un marché libre, mais qui ne déboucha pas sur la création d'une vraie bourse[2]. Chaque année, une assemblée générale élisait les administrateurs, le trésorier et le receveur des grains[alpha 1]. La Société des moulins de Bazacle est devenue « Société toulousaine d'électricité de Bazacle », reprise par EDF en 1946.

Venise, première place pour l'échange de parts dans des navires

.jpg.webp)

À Venise, le quartier du Rialto était proche d'une vraie bourse des valeurs, selon l’historien Fernand Braudel. Même si les obligations y dominent, les marchands du grand commerce mondial y échangent aussi des participations dans les galères vénitiennes, divisées en « carats », et mises aux enchères. Ce système de l’incanto des galées du marché[3] a permis à Venise d'entreprendre à partir du XIVe siècle des aventures maritimes à très grande échelle. À son apogée, au milieu du XVe siècle, la ville armait une flotte évaluée à environ 600 galères vénitiennes, permettant des convois réguliers pour sillonner la mer Méditerranée. Ce système est créé dès 1283, sous régie d'État. Il faut attendre 1315 pour les premières enchères à but commercial, concernant les lignes menant à l'Angleterre et aux Flandres[3]. L'État vénitien en crée en 1347 une troisième menant à Alexandrie, en 1374 une quatrième vers Beyrouth, en 1402 une cinquième vers Aigues-Mortes, puis en 1436 une reliant les ports de la côte africaine à l'Espagne. La création de cette « Bourse du Rialto » stimule la construction des flottes marchandes, qui nécessite, entre 1303 et 1325, le quadruplement de la superficie de l'arsenal de Venise, premier site industriel du monde, protégé par une enceinte de 25 hectares.

Bruges, première place européenne, relie Baltique et Méditerranée

Bruges était le grand partenaire commercial de Venise, au moment où la cité italienne a étendu son rayonnement, mais aussi un précieux partenaire financier. La première bourse moderne aurait ainsi été créée au XIIIe siècle à Bruges[alpha 2], lorsque les représentants des comptoirs implantés dans la ville prirent l'habitude de se réunir devant l'hôtel de la famille Van der Buerse[4]. Les principaux comptoirs, appelés « nations », se partageaient les maisons sur la place Ter Buerse. Une nation était une association de marchands étrangers, qui louait le plus souvent ses propres bâtiments. Les marchands y échangeaient les monnaies de toute l’Europe et fixaient les prix futurs des marchandises, ce qui nécessitait d'anticiper l'évolution de l'offre et de la demande aux quatre coins du monde connu. « Des Espagnols, des Italiens, des Anglais, des Allemands, des Orientaux s’y rendent, bref, toutes les nations ensemble », racontent les carnets de voyage de Hieronymus Muenzer, un médecin allemand de Nuremberg en 1495. Bruges a joué un rôle majeur dans la naissance du marché des valeurs[5]. Sur fond de déclin des foires de Champagne, elle a facilité aux Italiens l'accès à l’Europe du Nord, au croisement des empires commerciaux italiens et du réseau de villes commerciales de la Hanse.

XVe et XVIe siècles

Anvers, première place mondiale, relie l'Inde à l'Amérique

_of_Antwerp.jpg.webp)

Le port de Bruges s'ensabla et Anvers prit le relais, grâce à sa position à l'embouchure de l'Escaut, alors principale artère fluviale des Flandres et du Hainaut, les deux régions de l'Europe les plus riches. Anvers devient la capitale de l'imprimerie Plantin. En 1508[6], la couronne du Portugal décide d'y installer la Feitoria de Flandres, régie commerciale de ses navires qui reviennent chargés d'épices des Indes, en longeant les côtes africaines. L'arrivée des remises d'or et surtout d’argent d'Amérique (et dans une moindre mesure l'argent des mines autrichiennes du Tyrol) joua un rôle fondamental dans la réalisation des opérations financières d'Anvers[7]. Anvers n'a pas de véritable banque, ni même de flotte de commerce. Il n'y est pas question d'écrire les dettes dans un seul livre de comptes comme à Venise. La place flamande développe alors le principe de la lettre de change, document fiduciaire qui peut être escompté[8]. L'achat à terme se développe : il arrivait « de plus en plus fréquemment » que la date des livraisons soient reportées, l'écart de temps « permettant d'escompter la hausse ou la baisse » du cours des marchandises[9].

Vers le début du XVIe siècle, les transactions se concentrèrent à Anvers, qui devient une place pour les négociants de tous les peuples et toutes les langues. La Bourse d'Anvers est un bâtiment, aujourd'hui disparu, de grande taille où se retrouvent marchands et financiers, espagnols et flamands, allemands et portugais, italiens et suédois. En 1592, apparaît la première liste publiant les cotes des matières premières[10]. Très vite, l'Empire espagnol amène des marchandises de toute l'Amérique latine, en particulier l'argent du Mexique et du Haut-Pérou (Potosí), après 1560 et les convois portugais poussent jusqu'au Japon, nouant les premiers échanges dans la région de Nagasaki.

Lyon, première place des emprunts publics à long terme

Lyon fut en 1540 la première des bourses des valeurs régionales françaises, qui ont d'abord été des bourses de commerce. Toulouse remonte à 1549 et Rouen à 1566. « Création des marchands italiens » comme Laurent Capponi, venu de Florence, la place de Lyon centralise les nouveaux échanges sur les effets de commerce et l'escompte, qui font le succès d'Anvers à la même époque. Spécialiste du commerce de gros, grande organisatrice de foires depuis 1463[11], Lyon est « censée donner la loi à toutes les autres places d'Europe[12]. Vers 1550, c'est une grande ville de soyeux et la capitale de l’imprimerie européenne, avec près de 100 ateliers dans la rue Mercière et ses voisines, même si nombre de marchands français s'établiront ensuite à Anvers, nouvelle rivale[13]. Les banques italiennes de Florence et Lucques, implantées à Lyon, fusionnent : la Banque Gadagne est absorbée par les Capponi[14]. Elles prêtent aux souverains espagnols et français qui se combattent. Le banquier Albisse Del Bene, issu d'une famille d'exilés florentins, est munitionnaire des armées et contrôle la levée des impôts dans toutes les régions de France[15]. Henri II lance à Lyon en 1555 le Grand Parti de Lyon, un emprunt de deux millions d'écus sur 11 ans, à intérêt de 16 %, « taux très supérieur aux précédents », de 12 % en moyenne[16]. Les trois-quarts de l'emprunt sont d'anciens crédits, rassemblés et refondus. Jusque-là, le déficit royal était comblé par des emprunts à trois mois, renouvelés à l'échéance. La plupart des créanciers suisses le boudent, jugeant l'échéance trop longue : ils envoient seulement 29 000 écus à Lyon[17]. La nouvelle créance séduit cependant par sa clarté et sa visibilité. Mais deux ans plus tard, sa valeur chute : la banqueroute espagnole suscite une défiance envers toutes les dettes publiques. Le , peu après la prise de Cadix par des Anglais, Philippe II d'Espagne annonce qu'il cesse de payer les intérêts à ses nombreux créanciers, jusque-là rassurés par les colonies espagnoles du Mexique et du Potosi, hauts lieux de l’histoire des mines d'argent.

« Le bruit se répandit, grâce aux feuilles imprimées », aux « quatre coins de l'Europe[18]. Albisse Del Bene se fait le porte-parole de la communauté bancaire internationale. Il tente, sans succès, de convaincre Philippe II d'Espagne d'aménager sa dette[19]. Après le krach de 1557, la banque Capponi quitte Lyon pour Paris. En 1604, Sully, ministre des Finances d’Henri IV réduit de 40 % les montants du Grand Parti de Lyon et ramène de force le taux d'intérêt à 4 %.

Première nationalisation de dette, par Thomas Gresham

Peu avant ce krach de la dette française du « Grand Parti de Lyon », survenu en 1555, l'Angleterre décide en 1543 le Great Debasement, qui ramène la part d'argent dans les pièces de monnaie à 25 % et déclenche la crise monétaire anglaise des années 1550. Pour faire baisser les prix, qui « avaient doublé ou triplé en quelques années »[20], Thomas Gresham propose à la reine Élisabeth Ire d'Angleterre de revenir aux parités antérieures et de créer un marché national[21], centralisé, pour ses emprunts. La reine, satisfaite, le nomme en 1560 ministre des Finances et lui demande de reproduire à Londres le fonctionnement de la Bourse de commerce d'Anvers. Le Royal Exchange est construit en 1565, pour accueillir les échanges qui avaient lieu rue des Lombards, fief des Italiens de Londres depuis le Moyen Âge. Les grands bailleurs de fonds partagent l'édifice avec une foule de petits spéculateurs et courtiers anglais[22], mais on n'y échange pas d'actions. Le lieu sera envahi un siècle plus tard par les négociants venus de Hollande, mal accueillis, qui s'installeront alors dans des cafés.

Ailleurs, les échanges ont lieu au sur un pont : Ponte Vecchio à Florence, Rialto à Venise, Pont au Change, à Paris, alors en bois, où prolifèrent des « courratiers » échangeant les centaines de monnaies émises aux quatre coins du Royaume. Un édit de Charles IX leur fixe des règles en 1572. Ils sont rebaptisés « agent de change » en 1639, même s'ils n'échangent ni actions ni obligations. Leur banc est rompu en cas de problème, d'où le mot « banqueroute ». Un bâtiment leur est édifié en 1613 sur le Pont Neuf.

XVIIe siècle

Le siècle d'or néerlandais voit Amsterdam devenir la capitale mondiale de l'imprimerie, de la finance et de la navigation, grâce à l'afflux de réfugiés protestants, qui amènent leur or, et leur savoir-faire. Ils développent un marché financier sophistiqué, avec paiement à terme et options, où brillent deux sociétés très importantes : la Compagnie néerlandaise des Indes orientales et la Banque d'Amsterdam. Le même phénomène se produira à la fin du siècle à Londres, envahie par une armée hollandaise comptant des milliers de réfugiés protestants français.

Amsterdam : première cotation d'une multinationale

| Années d'expansion de la Compagnie hollandaise des Indes | 1641 | 1651 | 1659 | 1670 | 1680 | 1700 | 1725 | 1750 |

| Nombre de navires hollandais aux Indes orientales | 56 | 60 | 83 | 107 | 88 | 66 | 52 | 43[23] |

La Flandre protestante est soumise en 1576 au Sac d'Anvers par les armées espagnoles. Les habitants fuient à Amsterdam, dont la population quadruple en quelques années. Entre 1598 et 1602, la nouvelle capitale du protestantisme envoie 65 navires en Asie, dispersés en 14 flottes[24], atteignant le Japon, où les mines d'argent contribuent au commerce en Asie de 1638 à 1668[25]. Les immigrés juifs et protestants forment la majorité des 320 actionnaires de la Banque d'Amsterdam, créée en 1609, et jusqu'à 80 % de la population de villes comme Middelbourg ou Leyde, nouvelle capitale européenne de l'imprimerie, qui prend le relais d'Anvers. Parmi les premiers actionnaires de la Compagnie néerlandaise des Indes orientales, fondée en 1602[26], 38 % ont fui les guerres de religion[27]. Elle constitue un capital de 6,5 millions de florins, l'équivalent de 64 tonnes d'or[alpha 3], dix fois plus que la Compagnie anglaise des Indes orientales, fondée en 1600[28].

La valeur des actions s'envole, de 3 000 florins en 1602 à 15 300 florins en 1670, puis 36 000 en 1720. Les dividendes, fluctuant avec les cargaisons ramenées, représentent 7,84 % de la valeur boursière de l'action en 1670 puis 3,33 % en 1720[29]. La compagnie a deux comptabilités, l’une à Amsterdam, l’autre à Batavia. Les précieuses épices servent de monnaie en Occident, inspirant l'expression « payer en espèces ». Les actions sont d'abord échangées dans une rue, le Damrak. Puis la Bourse d'Amsterdam est bâtie en 1611 par l'architecte Hendrick de Keyser pour le conseil municipal. De brique et de pierre de taille, le bâtiment de 69 mètres sur 39 enjambe le canal du Rokin, avec un péristyle de 46 piliers numérotés « pour distinguer les places où se tiennent les marchands ». Ouvert au son d'une cloche, de midi à 14 h, il peut contenir environ 4 600 personnes[30]. Au départ, seules des actions à livraison immédiate étaient négociées, mais très vite options et contrats à terme les rejoignent. La spéculation à terme y fait ses classes[31].

Le marché est animé par les immigrés juifs portugais et leur Gazeta de Amsterdam[32], diffusée deux fois par semaine, entre 1675 et 1702, en espagnol pour toucher la diaspora des Juifs sépharades, implantée aussi à Curaçao, Livourne ou Bayonne, active dans l'histoire de la culture du cacao. C'est le plus ancien périodique de l'histoire juive. On échange aussi l'action de la Compagnie néerlandaise des Indes occidentales, qui s'empare d'une partie du Brésil portugais, tandis que la tulipomanie a lieu dans les bars et auberges. Entre et , les prix des contrats d'achat de tulipes sont multipliés par douze, frénésie qui suscite moqueries et réprobation. À partir de , les prix s'effondrent en trois semaines : c'est le « krach des tulipes ».

Rentes constituées et louis d'or, premiers placements refuge

Les Compagnies européennes fondées au XVIIe siècle, nombreuses en France dans les années 1660, sont des monopoles, aux actions souvent nominatives, car il faut tempérer le risque militaire et maritime par un peu de sécurité pour leurs actionnaires. Le souci de sécurité des placements guide aussi la création en 1640 par Claude de Bullion, ministre des finances de Louis XIII, du louis d'or, pilier d'un système monétaire qui s'impose même au marché des métaux précieux de Londres et tiendra jusqu'à la Révolution française[33]. L'or est recherché car le poids de l'argent extrait des mines du Potosi et du Mexique dépasse de 60 fois celui de l'or dans les années 1640.

Pour pallier l'absence de banques solides, les rentes constituées se développent aussi, même si Jean-Baptiste Colbert déteste « le rentier : économiquement il le perçoit comme un oisif parasitaire dont les capitaux ne s'investissent ni dans l'industrie ni dans le commerce, et politiquement, il le perçoit comme un danger »[34]. Il veut le forcer à investir dans les manufactures. Mais les quittances de rachat de la seconde moitié du XVIIe siècle, « résultant de la politique de remboursement des rentes engagée par Colbert, laquelle donne lieu à des édits spécifiques pour chaque type d’émission » ont finalement échoué. Les rentes constituées se développent plus que jamais après sa mort, au détriment des manufactures. La fiscalité y contribue : en cas d'échanges d'immeubles contre des rentes constituées, le lods et ventes, ou droit de 8 % (l'ancêtre du droit de mutation), n'était pas exigible[35]. Les rentes constituées subiront plus tard la concurrence de la dette publique, qui rapporte en moyenne 7,5 % en 1788, deux fois plus qu'en Angleterre (3,8 %), pourtant plus endettée de 50 %, pour une population trois fois moindre[33].

Révolution britannique, six fois plus d’entreprises cotées en une décennie

La Glorieuse Révolution, menée en 1688 par une partie des britanniques, avec l'aide d'une armée franco-hollandaise dirigée par Frédéric-Armand de Schomberg chasse Jacques II et déclenche la révolution financière britannique : création de la Banque d'Angleterre, des compagnies d'assurances, comme le Lloyd's of London, et boom de la dette publique, pour financer la Royal Navy, via les Navy bills.

De 1688 à 1702, elle passe de 1 à 16,4 millions de livres[36]. De 1702 à 1714, elle triple pour atteindre 48 millions de livres sterling, dont la majeure partie pour la Marine. La Royal Navy compte 272 vaisseaux dès 1702, 77 % de plus que sous Cromwell. Son superviseur entre 1692 et 1699, Edmund Dummer, lui impose des formats standards, visés par le Parlement[37], pour rendre interchangeables les composants, en valorisant les innovations de Thomas Savery.

Les chantiers navals de cale sèche de Portsmouth et Plymouth se développent, la valeur du premier étant triplée en dix ans[38]. Dès 1741, la flotte anglaise est trois fois celle de la France[39]. Le Board of Ordnance vérifie les contrats d'approvisionnement de la Royal Navy, dans une politique d'aménagement du territoire. Pilotée par la Banque d'Angleterre, la dette publique a un taux d'intérêt faible, grâce à une administration fiscale renforcée[40], collectant la land tax, proportionnelle aux surfaces possédées, qui représente 52 % de l'ensemble des recettes en 1696[41].

La Banque d'Angleterre sert aussi à sécuriser les country banks de province, créées par des bonnetiers, tisserands, brasseurs, meuniers ou commerçants en fer. Elles seront une douzaine dès 1750, puis 120 en 1784 et 290 aux environs de 1797[42]. La BLC, fondée en 1746 avec 100 000 livres, prête dès 1764 aux filatures de lin développées depuis 1697 par Louis Crommelin et 70 familles huguenotes à Lisburn, près de Belfast, puis en Écosse, qui en tire 22 % de ses exportations dès 1704. Les publications des 301 associés de la Société agronomique écossaise, créée en 1723[43], aident au triplement de la production écossaise entre 1730 et 1775, à 121 millions de yards, répartie entre Dundee et Glasgow, qui double ses exportations entre 1725 et 1738 grâce à une subvention de 2 750 livres[44]. En 1742, Edward Cave valorise la fileuse à coton de Lewis Paul et lance les premiers entrepreneurs du coton britannique. Pour l'historien Robert Mandrou[45], l'une des principales innovations est « l'essor des sociétés anonymes par action, au détriment des compagnies à chartes détentrices d'un monopole d'État. » La Cité de Londres privilégie les « associations libres, constituées par les marchands, sur des bases financières précises et soumises aux seules règles du marché londonien, par l'intermédiaire de la cotation en bourse. Dans la dernière décennie du XVIIe siècle, ces sociétés se multiplient, à tel point qu'en 1700, il s'en trouve 140 dûment recensées sur la place de Londres. Elles n'étaient que 24 en 1688. Leur prospérité draine les capitaux anglais et étrangers, en particulier hollandais ». Elles capitalisent 4,5 millions de livres selon les travaux de William Robert Scott[46].

Le négoce des actions se concentre autour de City's Change Alley, dans deux cafés : Garraway's et Jonathan's, où le huguenot John Castaing publie en 1692 une première liste d'actions intitulée « Le cours des échanges et autres choses ». Le Jonathan's sera renommé « London Stock Exchange » en 1777, en s'installant dans un bâtiment dédié. Parmi les trois sociétés par actions créées dans les années 1700 dans le charbon de Newcastle, « The Blythe Coal Company ». Son concurrent Charles Montagu (1658-1721) installe des wagons roulant sur six kilomètres de rails en bois et devient dès 1703 le premier producteur, avec 70 000 tonnes. Les premiers entrepreneurs du charbon britannique profitent aussi des aménagements de rivière en Angleterre et du brevet déposé en 1698 par Thomas Savery, qui diffuse dans la presse en 1702 un croquis simplifié de sa pompe à vapeur, améliorée en 1711 par Thomas Newcomen et produite à grande échelle grâce aux premiers entrepreneurs de la fonte britannique, découverte en 1709 par Abraham Darby. Combinée au sulfate de fer de John Roebuck, de l'Université d'Édimbourg et de la Lunar Society, elle permet le placage au fer des boulets de canon pour les grosses commandes de la Royal Navy dès les années 1750. La presse, libérée de la censure, couvre les concours d'inventeurs et les débats du Parlement: de 1688 à 1692, 26 publications sont créées[47], concurrençant la Gazette de Leyde et la Gazette d'Amsterdam de Jean-Alexandre de la Font. The Athenian Mercury commença à paraître en 1691. Un pasteur français, Jean de Fonvive, gagne 600 livres sterling par an[48], avec son Post Man, alimenté par la diaspora des Huguenots[49]. Abel Boyer (1667-1729), arrivé de Castres en 1689, édite le Post Boy: 3 000 exemplaires contre 3 800 pour le Post Man, des chiffres énormes pour l'époque. Un troisième « quasi-quotidien », le Flying Post, sort aussi en 1695. Un autre huguenot, Pierre-Antoine Motteux, fonde dès 1692 le mensuel Gentleman's Journal[50]. En 1701, Norwich Post dispute le rôle de premier quotidien de l'histoire au Daily Courant fondé le par le libraire Edouard Mallet au-dessus du White Hart pub à Fleet Street, et compile des nouvelles de l'étranger.

XVIIIe siècle

Au XVIIIe siècle, les obligations règnent sur les bourses de valeurs, qui se sophistiquent : usage courant des options et ventes à découvert (France), restructurations de dette aux États-Unis ou fongibilité de la dette publique autrichienne et anglaise. Celle de l'Angleterre croît tout au long du siècle, les financiers hollandais étant rassurés par la solidité du système fiscal anglais et l'intervention de la Banque d'Angleterre, qui inspire ensuite la France et les États-Unis.

| Placements des hollandais en 1782 | Angleterre | France | Colonies | Prêts intérieurs | Change | Or et argent |

| mlns de florins[51] | 380 | 25 | 140 | 425 | 50 | 50 |

Après le siècle d'or néerlandais, Amsterdam recycle ses capitaux dans la finance, arbitrant entre les placements dans les différents pays, puis subissent la concurrence de la place de Genève. La présence des actions est d'abord limitée aux compagnies des Indes françaises et anglaises, dont les krachs affectent Amsterdam, puis à l'engouement, à la toute fin du siècle, pour les assureurs français et les sociétés de canaux anglaises, qui complètent le réseau routier des turnpike trusts et celui des aménagements de rivière en Angleterre.

Genève est l'autre source de capitaux, mais surtout à destination de la France. La longue somnolence du marché financier français, entre 1720 et 1770 s'explique par l'absence d'emprunts émis et cotes au dehors et de titres étrangers cotés à Paris, ce qui n'avait nullement empêché la montée à Paris de banquiers genevois et apparentés se cantonnant dans les affaires en commission, gestion de dépôts et comptes courants de toute une clientèle de rentiers français.

John Law dissout la dette de Louis XIV dans le Mississippi

En 1698, le financier écossais William Paterson crée avec 172 artisans écossais la Compagnie du Darién, au Rendez-vous de l'île d'Or, en s'inspirant des autobiographies des pirates du Panama, Lionel Wafer et William Dampier. C'est la porte panaméenne du commerce vers les « mers du Sud », où l'argent métal venu du Potosi péruvien flambe pour cause de pénurie. Les 2 000 colons écossais sont décimés par la malaria mais le mythe du Pacifique perdure : des armateurs malouins bâtissent d’immenses fortunes sur les côtes du Chili et du Pérou. Le cap-hornier Noël Danycan de l'Epine (1651-1731)[52], fonde lui aussi une Compagnie royale de la mer du Sud dès 1698. En 1711 émerge une compagnie des mers du Sud anglaise, dont Jean de Fonvive a mille actions, au centre de la South Sea Bubble, vaste spéculation qui dure jusqu'au krach de 1720.

Un autre financier écossais, John Law de Lauriston, est appelé par la France après la mort en 1715 de Louis XIV qui laissait derrière lui une dette de 3,5 milliards de livres, soit dix années de recettes fiscales (en 2010, la dette publique française est 3 fois moins élevée, avec 3,5 années de recettes). S’inspirant de la Compagnie des mers du Sud, il crée une nébuleuse de sociétés autour de la Banque générale, au capital de 6 millions de livres, fondée le sur le modèle de la Banque d'Angleterre. Ses 1 200 actions sont échangeables contre les créances sur l’État. Ses billets, convertibles en or, peuvent être reçus comme impôt. Jean Paris de Monmartel investit 300 000 livres[53] dans la Compagnie d'Occident de Joseph Paris Duverney, rachetée par la Compagnie du Mississippi, qui récupère aussi le monopole de la Compagnie de la Louisiane d'Antoine Crozat, première fortune de France. La « Mississippi » rachète aussi, grâce à une augmentation de capital, la Compagnie française des Indes orientales, puis la Banque générale, rebaptisée « Banque Royale » la même année.

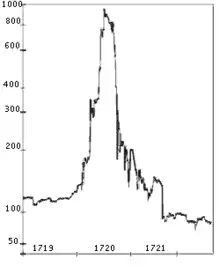

Des publicités attirent en Louisiane des Alsaciens, qui fondent la ville Des Allemands (Louisiane). Dès se déchaînent les agiotages, rue Quincampoix, sous les fenêtres de la Compagnie du Mississippi, où on s'arrache ses actions : toutes les maisons, « morcelées en bureaux, se louèrent à des prix fous ». Un bossu se loua comme pupitre[33]. Une dame Chaumont, mercière à Namur, gagna 60 millions de livres et acheta la seigneurie d'Ivry-sur-Seine et l'hôtel de Pomponne[54]. Puis c'est devant l’Hôtel de Soissons, de l'un des spéculateurs menacés de ruine, Victor-Amédée Ier de Savoie-Carignan, où des baraques sont dressées pour y accueillir les agioteurs, et rue de l'Arbre-Sec. Le , c'est la première baisse. Le , le Régent exige que la Compagnie du Mississippi lui reprenne ses actions à 9 000 livres. John Law invente alors un instrument financier de plus, « les primes » : déposer 1 000 livres, donne le droit d'acheter l'action pour 10 000 livres pendant six mois[55]. Les spéculateurs les préfèrent aux actions, la rumeur espérant que ces dernières montent à 18 000 livres[56]. Vendre à 10 000 livres permettait d’acheter 10 « primes »[57], qui sont devenues l’objectif principal des spéculateurs. En février-, lorsque l'action est encore à 9 000 livres, avec une tendance baissière, les étrangers revendent à terme, avec 30 % de « prime »[58]. Le , la rue Quincampoix est fermée. L'édit du ordonne une baisse des actions à 5 000 livres, en sept étapes jusqu'en décembre. Il est annulé le , car le Parlement de Paris et les souscripteurs se révoltent[58]. Le château de cartes s’écroule le . Dès cinq heures du matin, rue Quincampoix, une émeute oppose des milliers d'actionnaires : 15 personnes y périssent. Même scénario en août à Londres, lors du krach de 1720. L'action Compagnie des mers du Sud avait été multipliée par 9, épisode raconté par Daniel Defoe, Jonathan Swift et le physicien Isaac Newton.

Rue Vivienne, les obligations royales à haut rendement

Au XVIIIe siècle, la spéculation à terme, à liquidation mensuelle, est devenue majoritaire[59], à la Bourse de Paris, dominée par les effets de commerce et une dette publique dont le service représente 50 % des 620 millions de livres de dépenses du roi de France en temps de paix[60]. Les textes officiels parlent d'un « jeu de primes », permettant de renoncer à une transaction si le cours n'est pas au niveau espéré. Variant de 4 % en 1754 à 10 % en 1771[61] le rendement obligataire moyen est de 6,5 %, deux fois plus qu'en Angleterre (3 à 4 % en moyenne)[60], pays dont la dette publique est pourtant plus élevée d'environ 50 %[33]. Paris cote une obligation différente pour chaque taxe, alors qu'il n'y a qu'une seule obligation à Londres, qui « publie régulièrement son budget et paie scrupuleusement ses créanciers »[33], tandis que Versailles « fait régulièrement banqueroute et cultive le secret comptable », selon l'ouvrage de Jacques Necker, L'Administration des finances de la France (1784)[62] », premier best-seller politico-financier, avec 12 000 exemplaires vendus en un mois[63].

| Année | 1720 | 1758 | 1787 |

| fiscalité anglaise (livres/habitant) | 19 | 23 | 34 |

| fiscalité française (livres/habitant) | 8 | 9 | 12[64]. |

Dès 1721, il faut nettoyer le système de Law, par l'opération du visa : 185 « agioteurs » frappés d'amende, 187 millions de livres d'obligations confisquées, deux fois plus que sous la Chambre de justice de 1716[65]. Les vingt morts de l'émeute de la rue Quincampoix obligent à déplacer la spéculation vers les jardins de l'Hôtel de Soissons[30], puis la réglementer par l'arrêté du , qui plafonne à 60 le nombre d'agents de change, des « officiers ministériels »[66], cantonnés au rôle d'intermédiaire. Les clients doivent leur remettre l'argent. La séance a lieu tous les jours, sauf les dimanche et fêtes, de dix heures à treize heures[30]. Un bâtiment de 38 toises sur 21 (68 mètres sur 38) lui est réservé, au 6 rue Vivienne, dans le « Jardin de la Compagnie des Indes », aujourd'hui « Jardin Vivienne »[67], en contrebas de la partie de l'Hôtel de Nevers[30] où la Compagnie est installée depuis 1719[68], dans l'ex-« Galerie Mansart » réalisée pour les collections d'art antique du cardinal Mazarin[69], aujourd'hui « Galerie de photographie » de la Bibliothèque nationale de France. Avant le krach de 1720, l'ensemble de l'hôtel de Nevers était occupé par la Banque générale de John Law. L'autre moitié, récupérée par l'abbé Bignon, sera consacrée à la « Bibliothèque royale ». La traverse réservée à la bourse est bordée d'un péristyle, percé d'arcades donnant sur la rue, encadrant un préau sablé et peuplé de bancs.

Tout proche, l'hôtel de l'Administration générale des loteries[70], à l'angle de la rue Vivienne et de la rue neuve des Petits Champs[71], et le Trésor royal. Tous deux remplacent la Compagnie des Indes à sa suspension en 1769. L'arrêté du institue la criée à haute voix et un « parquet » de négociation, surélevé d'un mètre. La Caisse d'escompte est fondée en 1776 au 8 rue Vivienne[72]. Les transactions s'accélèrent dans les années 1780[73].

Amsterdam et Genève, capitales protestantes des obligations

La place d'Amsterdam commence à prêter aux suédois, autrichiens et hongrois, trois pays aux ressources monétaires en argent et cuivre, dès le milieu du XVIe siècle[74]. Après 1713 et la fin de la Guerre de succession d'Espagne, elle va commencer à profiter de la neutralité des Pays-Bas, ce qui lui permet de souscrire des emprunts publics pour une moyenne de 5 millions de florins par an entre 1713 et 1764, essentiellement vers l'Angleterre et l'Autriche-Hongrie[74]. Après la guerre de sept ans, la place hollandaise accélère et passe à une moyenne de 20 millions de florins par an en plus entre 1780 et 1794[74].

La banque Hope and co, fondée par une famille qui a quitté en 1734 l'Écosse pour Amsterdam devient peu à peu la principale de la capitale néerlandaise, avec un capital de dix millions de florins en 1780[74]. Cette banque place dix emprunts publics pour la Suède entre 1767 et 1777 et 18 pour la Russie, entre 1788 et 1793. En 1800, près de 70 emprunts publics de 14 pays sont cotés à Amsterdam et les placements hollandais à l'étranger représentent 500 à 600 millions de florins[74], près de deux fois le PIB estimé des Pays-Bas, ratio qui dépasse largement celui de 1,5 fois pour l'Angleterre qui sera observé avant 1914[74].

De son côté, Genève ne se tire par trop mal de l'aventure du système de Law et un grand nombre de familles commerçantes se retrouvent, plus en possession de titres français, tandis qu'au même moment en Angleterre, le Krach de 1720 a causé des ruines, mais semble avoir plutôt profité aux affairistes genevois, selon le résident de France, La Closure[75]. Ces plus values s'ajoutent aux bénéfices : en 1720, on compte déjà sept usines d’indiennes de coton à Genève. Le succès crée une dynamique économique suisse avec la création de banques comme celle de Jacques-Louis de Pourtalès en 1743.

La prohibition de l'importation de cotonnades autres que celles mises en vente par la Compagnie des Indes accélère l'émigration industrielle suisse vers la France, et pousse les grandes maisons de commerce suisses à investir davantage sur le versant maritime des Indiennes de coton[75]. Afin de contourner ce nouveau monopole, elles prennent, sous pavillon neutre ou non français, de gros intérêts dans les armements pour l'Inde: une spéculation très rentable (20 à 40 ou 50 % de bénéfice voire 60 %) qu'avec les Indes occidentales ou les États-Unis[75].

Plantamour & Rilliet, Genève et Lorient, ou Pourtalès & Cie, grands acteurs des ventes de la Compagnie des Indes, deviennent vers (1781-1790) les plus gros actionnaires suisses des entreprises Solier & Cie, armateurs à Marseille. Senn, Bidermann & Cie déplace son siège social à Paris en 1789 pour organiser des expéditions pour les Indes orientales[75].

Dès le milieu du XVIIIe siècle, Genève fonctionne véritablement comme une réserve passive de capitaux. Les guerres obligent à nouveau les États à emprunter massivement. C'est surtout en France et dans la seconde partie du siècle que les investissements genevois prennent de l'ampleur. Avant la Révolution française, l'un des banquiers les plus importants de la place déclare que « les trois quarts ou plutôt les dix-neuf vingtièmes des fortunes de Genève dépendaient des finances de la France »[75]. Après la Révolution, la période d'inflation puis le scandale des assignats, des banqueroutes en chaîne entraînent l'effondrement financier avec la faillite dès 1792 des trois grandes banques genevoises qui avaient placé 3/4 du viager genevois :

- Lullin Masbou, Aubert & Cie, Bontems ;

- Mallet frères & Cie ;

- Passavant, de Candolle Bertrand & Cie[75].

La crise de l'East India en 1772 : du Bengale et l'Écosse à Londres, Amsterdam et Gênes

Entre 1753 et 1795, les financiers hollandais investissent dans 240 obligations sur les plantations des Caraïbes, garanties par les récoltes de sucre[76], mais aussi dans le commerce vers l'Asie. La place d'Amsterdam vit au rythme des guerres et révoltes dans les empires coloniaux français et anglais.

En 1763, la capitulation française à l'issue de la guerre de Sept Ans fragilise La Compagnie française des Indes orientales, monopole royal et seule action cotée à Paris: lors du Traité de Paris (1763), la Banque Girardot doit lui lever 14 millions de livres, fonds de roulement encore insuffisant pour les achats d'indiennes de coton, car les métaux précieux manquent. La Cie des Indes assure à ses créanciers la Rente viagère, imaginée par Necker, puis instaurée par l'Abbé Terray, aux finances du Roi, pour supprimer les dettes perpétuelles. Finalement, Louis XV supprime son monopole et ouvre l'Asie au commerce privé en 1769.

En 1770, l'action de la Compagnie anglaise des Indes orientales chute à Londres et Amsterdam[77]. La famine au Bengale a causé[78] un à dix millions de morts, en raison de taxes excessives, de mauvaises récoltes de riz, et de la guerre entre Anglais et Hindous. Plusieurs actionnaires de la Compagnie anglaise des Indes orientales s'effondrent, comme l'Ayr Bank, fleuron d'un système bancaire écossais poussé trop vite[79], mais qui résiste, grâce à sa chambre de compensation sélective : de nombreuses banques ont évité les emprunts de l'Ayr Bank, dont les 241 actionnaires sont mis à contribution, comme le prévoit le droit écossais. Seules huit banques familiales sont entraînées dans la faillite[80].

Le , la banque Clifford sombre à Amsterdam[81], laissant 5 millions de florins de passif. Enrichie par ses plantations au Suriname, elle s'était diversifiée vers le négoce d'actions et d'obligations russes, danoises, françaises et anglaises. La Banque d'Amsterdam la renfloue de trois millions de florins, sans succès. La Banque d'Angleterre lui supprime tout escompte[82]. Une faillite d'un million et demi de piastres se produit par ricochet à Gênes en février. Trop recentrée sur la rente, la place d'Amsterdam perd alors son statut de capitale financière européenne[83].

Le « Tea Act » de , vient au secours de la Compagnie anglaise des Indes orientales dont est créancier le Trésor britannique, car elle fait défaut sur ses emprunts. Ce nouveau privilège commercial en Amérique du Nord déclenche de la Boston Tea Party et de la Guerre d'indépendance américaine. Autre conséquence, la Fuite de capitaux anglais de 1774, sortie massive de pièces d'or et d'argent. Londres le prend avec flegme car « le haut de la circulation monétaire est déjà occupée (…) par les billets de la banque d'Angleterre et des banques privées », explique l'historien Fernand Braudel[84].

Le renaît une Compagnie des Indes. Le commerce avec l'Inde, porté par la conquête de cinq comptoirs lors du traité de Paris, est passé de 8 à 20 millions de livres.

À Genève, croisement entre variole, mathématiques et rentes viagères

Marat, Mirabeau et Cambon ont dénoncé à la Révolution française le recours aux rentes viagères pour financer la dette publique et ceux qui l'ont utilisée pour spéculer sur les progrès dans la vaccination et la démographie.

Quand le Suisse Jacques Necker succède à l'Abbé Terray comme ministre des Finances de Louis XVI, Genève vient d'inventer une rente viagère sur des enfants : plus leur espérance de vie s'allonge, plus la rente se prolonge, prenant de la valeur. L'année précédente, en 1774, Benjamin Jesty a testé un vaccin amélioré contre la variole, qui cause encore le quart des décès[85]. Pour réduire l'aversion au risque des investisseurs, Genève imagine un panier de trente rentes sur la tête de trente fillettes. L'une d'elles est la fille[86] du médecin Louis Odier, qui conseille les banquiers de Genève. Une correspondance avec Anton de Haen lui a permis d'enquêter sur l'efficacité de la vaccination contre la variole à Londres depuis 1661, ville dont il extrapole les tables de mortalité. Louis Odier publie celles[87] pour Genève, en 1777 et 1778[88], s'inspirant du mathématicien Daniel Bernoulli, selon qui vacciner contre la variole augmente de 3 ans l'espérance de vie globale de la population.

| Table de mortalité | Antoine Deparcieux | Théodore Tronchin | Pehr Wilhelm Wargentin | Thomas Simpson | Leonhard Euler | Johann Peter Süssmilch | Daniel Bernoulli | Louis Odier |

| Année | 1746 | 1748 | 1749 | 1752 | 1760 | 1761 | 1763 | 1780 |

| Nationalité | Français | Suisse | Suédois | Anglais | Suisse | Prussien | Suisse | Suisse |

En 1763, le Parlement de Paris avait interdit d'inoculer la variole, craignant que cela contrecarre la volonté de Dieu[89] ou aggrave l'épidémie[90]. Louis Odier pense qu'il y a plus de variole tout simplement parce qu'il y a plus d'habitants. Il croit aux progrès combinés de la démographie et de l'actuariat. Le terme d'espérance de vie[91] vient d'être popularisé par son ami le mathématicien Nicolas Bernoulli, dont le frère Daniel Bernoulli, est précurseur des théories des Jeux et de l'aversion au risque, par le Paradoxe de Saint-Pétersbourg. Leonhard Euler vient d'inventer celui de démographie mathématique[92]. Parmi ses autres amis mathématiciens, François-Étienne de La Roche et Louis Necker, qui travaille à Marseille pour la Banque Girardot de Jacques Necker. Dès 1779, les progrès dans l'espérance de vie causent la faillite de la caisse des veuves du duché de Calenberg : 723 bénéficiaires pour seulement 3 700 souscripteurs[93].

Appelé aux finances du Royaume, Jacques Necker émet sept rentes viagères en trois ans. En 1777, à 10 % sur une tête puis 8,5 % sur deux. En 1779 sur trois et quatre personnes. Et surtout en 1780, sur trente têtes. Il faut consentir un taux d'intérêt de 10 % en raison d'un gouffre financier : Louis XVI vient de s'engager dans la Guerre d'indépendance américaine. Pour éviter à tout prix d'augmenter les impôts[94] Necker emprunte au total 530 millions de livres en trois ans, dont 386 millions par des rentes viagères[95]. Il utilise aussi le mécanisme de la spéculation à prime, proche des options, pour tenter d'attirer des capitaux de Hollande, Gènes et d'Espagne.

La Révolution française découvre que l'espérance de vie classique d'une rente viagère, vingt ans, sera probablement triplée[96] par les Trente immortelles de Genève. La première meurt le , amputant la créance d'un trentième[95] mais les 29 autres se portent comme un charme. Les rentes viagères, subissent la faillite des deux tiers, en y ayant fortement contribué. « Ruineuses, impolitiques, immorales »[97] elles organisent « la spéculation en ruinant le gouvernement »[98], juge Cambon, rejoint par Mirabeau. En 1790, Marat fait paraître une Dénonciation contre Necker. Le , une violente polémique oppose Cambon à Robespierre sur le coût de ces rentes viagères[99], que Cambon veut liquider, ce qui risque de jeter des « bons citoyens » dans le champ de l'anti-Révolution selon Robespierre, guillotiné le surlendemain.

Les grandes spéculations de la fin du règne de Louis XVI

Entre 1760 et 1790, Saint-Domingue double sa production de sucre et décuple celle de café. Les profits sont recyclés vers l'immobilier puis vers les emprunts royaux[100] émis pour financer la participation massive de la France à la guerre d’indépendance américaine, via l'expédition Lafayette. Les spéculateurs gagnent leur pari sur la victoire franco-américaine. Grisé par ces succès, Charles Alexandre de Calonne, contrôleur des finances, estime qu'animer la spéculation sur des actions profitera aussi aux emprunts royaux. La Caisse d'escompte est réorganisée. Le cours unitaire de ses 5 000 actions, tombé de 5 000 livres à 3 500 livres, monte à 8 000 livres[101]. Un bruit court : le dividende semestriel passera de 130 à 180 livres. Isaac Panchaud et Étienne Clavière publient des brochures prouvant que c'est illusoire. Les « baissiers » vendent 20 000 à 30 000 actions à terme. Calonne les écoute : l'arrêté du exclut des dividendes les bénéfices provenant de l'escompte à plus d'un semestre. Pour ménager aussi les « haussiers », furieux, un second arrêté interdit huit jours après les transactions à terme de plus deux mois sur cette action[102].

Ces deux décisions déplacent la spéculation vers l'action de la Compagnie des eaux de Paris des frères Périer, exploitant depuis 1782 à Chaillot une pompe centrifuge importée d'Angleterre, et vers celle de la Banque de Saint-Charles de Madrid, qui profite de la pénurie de monnaie métallique. Calonne est embarrassé, car il avait fait racheter à l’abbé d’Espagnac, par le Trésor royal, des actions de cette banque, dont il a été actionnaire[103]. Inquiet du scandale, il lance Mirabeau et ses pamphlets contre la spéculation.

Résultat, les cours de la Banque de Saint-Charles de Madrid retombent, les spéculateurs se reportant sur la dette publique. Nerveux, Calonne interdit à personne d'autre que les agents de change d'en acheter ou vendre, même hors de la Bourse, dans les cafés[101]. Par l'arrêt du , il interdit les titres étrangers et marché à terme, et crée 60 postes supplémentaires d’agents de change[104].

Entre-temps, une nouvelle Compagnie des Indes orientales et de la Chine émet 20 millions de livres d'actions le , puis 17 millions de livres en 1787, pour armer une quinzaine de bateaux. Son action s'envole. Actionnaire, Étienne Clavière, recycle ses plus-values dans L'Entreprise de l'Yvette, créée par Nicolas Defer de la Nouere grâce à un pamphlet de Mirabeau. Concurrencée, la Compagnie des eaux de Paris voit ses actions s'effondrer dès l'été 1786. Elle réagit en se diversifiant, créant la Chambre d'assurance contre les incendies, au capital de 4 millions de livres. Le quatuor qui spéculait contre elle (Clavière, Brissot, De Batz et Delessert) crée trois mois après une rivale, la Compagnie d'assurances contre l'incendie[105], au capital de 8 millions de livres[106]. Toutes deux proposent des contrats d'assurance-vie. En 1787, Loménie de Brienne remplace Calonne. Il renvoie la spéculation à prime devant les tribunaux, par l'arrêté du , met des bornes strictes à la cotation des emprunts royaux et exclut les compagnies privées de la Bourse, à l’exception de la Caisse d'escompte.

La canalmania des années 1790, première spéculation répartie

Dans le dernier quart du XVIIIe siècle, la croissance décolle dans le Nord de l'Angleterre. La Bourse suit le mouvement avec vingt ans de retard, et seulement pour les canaux, juste avant que la croissance soit stoppée par les guerres napoléoniennes. Sans que leurs producteurs soient cotés en Bourse, charbon, acier et coton deviennent moins chers, grâce aux bonds de la productivité. Les entrepreneurs du coton rivalisent d’inventions : Thomas Highs (1764), James Hargreaves (1765, Spinning Jenny), Richard Arkwright (1768, Water frame), Samuel Crompton (1779, Mule-jenny), Edmund Cartwright (1785, tisseuse à vapeur). Le coton représentait 4 % des vêtements[107] contre 78 % en laine et 18 % en lin. Sa production centuple et les proportions sont inversées.

Dès 1778, l’Angleterre recense 300 fileuses de coton, 14 ans après le brevet de Richard Arkwright, qui emploie désormais 800 personnes à Manchester. En 1784, David Dale crée la ville-champignon de New Lanark. Cette région d'Écosse comptera 91 filatures dix ans après. Dès 1787, le coton fait vivre 320 000 Anglais, 44 fois plus qu'en 1768. L'essentiel est à Manchester, relié depuis 1734 à la Mer d'Irlande par le canal Min. John Kennedy (industriel) y est le premier filateur. Il consacre un livre à l’inventeur Samuel Crompton, puis explique dans un autre l'influence d'Adam Smith[108], qui a fréquenté à la Lunar Society les inventeurs imprégnés des Lumières écossaises de l'Université d'Édimbourg, tels que James Keir, Joseph Priestley, Josiah Wedgwood, James Watt, Matthew Boulton, Joseph Black, ou encore John Roebuck, à l'origine de progrès dans la fonte au coke avec Abraham Darby et John Wilkinson.

Dans ses Recherches sur la nature et les causes de la richesse des nations (1776) Adam Smith cite fréquemment le canal du Midi, qu'il a visité[109], et défend la division du travail pour l'innovation technologique[110], à la base de la révolution industrielle anglaise[111]. La productivité est dopée par la machine à vapeur et la baisse des prix du charbon, qui circule sur les canaux pour un coût divisé par deux : un cheval suffit à tirer six barges de 30 tonnes. La spéculation se focalise exclusivement sur les 54 sociétés de canaux émettant des actions entre 1789 et 1792, pour un total six millions de sterling. Les souscriptions sont annoncées dans les journaux régionaux, qui décrivent une canalmania, loin de Londres. Chaque nouveau canal valorise le réseau de transport, constitué aussi des Turnpike Trusts, du cabotage commercial, permis par l'insularité de l'Angleterre, et des nombreux aménagements de rivières, tracés depuis un demi-siècle à grâce à des votes du Parlement permettant de dépasser les conflits de propriété : Aire and Calder Navigation (1703), Weaver Navigation (1721), Mersey and Irwell Navigation (1723), Navigation Douglas (1743), les écluses de la Tamise ou le Canal de Sankey (1757), reliant le charbon du Lancashire aux chaudières à raffiner le sel. Dès le premier quart du XVIIIe siècle, les voies navigables représentaient 1160 miles, plus aucun point n'étant situé à plus de 15 miles d'un transport par eau[112], permettant de bien desservir un marché intérieur anglais qui croît aussi grâce à la vaccination contre la variole.

Le capital des canaux est provincial, souvent très disséminé… et très peu échangé. Le règlement du Canal Manchester Bolton and Bury interdit de détenir plus de 5 actions. Lors de la création du Canal Leeds-Liverpool, 393 des 469 actionnaires n'en ont que 5. La moitié du capital et 71 % des porteurs vient des comtés du Yorkshire et du Lancashire. Six ans après, en 1795, 60 % ont conservé leurs actions. En 1800 c'est encore 46 %[113]. Achevé en 1816, ce sera l'un des plus rentables[114]. Il avait racheté la Navigation Douglas, promue dès 1712, par l'ingénieur Thomas Steers pour désenclaver les mines de Wigan et emporté par le Krach de 1720. Le Grand Junction Canal a lui 20 000 actionnaires, pour une capitalisation d'un million de sterling lorsqu'il est coté en 1793. La spéculation s'est accélérée sur la période 1791-1794. La Trent Navigation organise en 1792 une enchère de son action à 183 sterling contre 50 en 1777. Celle du canal Erewash, achevé dès 1779, monte de 50 à 674 sterling[113] grâce à son gros trafic de charbon.

Les actions de canaux chuteront en 1825, l'année qui voit une vingtaine de compagnies ferroviaires entrer en Bourse de Londres. Dès 1830, un sur deux n'est plus rentable. Mais l'Angleterre est le seul pays d'Europe à bénéficier de 6 000 kilomètres de voies navigables, dont un tiers de rivières aménagées et un tiers de canaux. Adam Smith est désormais éclipsé par l'agent de change David Ricardo, qui a fait fortune lors des spéculations des années 1800. En 1817, il publie Des principes de l'économie politique et de l'impôt, vantant l'avantage comparatif : chaque pays doit se spécialiser là où il dispose de la meilleure productivité.

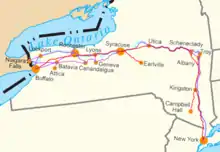

Philadelphie devance New York et la domine pendant 47 ans

Les Treize colonies d'Amérique obtiennent leur indépendance en 1784 après une guerre qui les a ruinées : leur dette ne vaut plus rien. Thomas Jefferson, secrétaire d'État et leader républicain, veut son refinancement. Alexander Hamilton, secrétaire du Trésor et leader fédéraliste, obtient en échange que Philadelphie soit capitale fédérale[115]. La Bourse de Philadelphie naît ainsi en 1790, sur Chestnut street[116], pour coter un emprunt fédéral de 8 millions de dollars, qui restructure la dette des ex-Treize colonies[117]. Les ex-créanciers hollandais acceptent alors, en 1794, de continuer à investir en Amérique. Ils financent par des obligations la spéculation sur des millions d'acres de terres vierges, à l'ouest de New York et de Washington[76]. L'État emprunte aussi pour l'US Navy, créée par les Naval Acts de 1794 et 1798, les Anglais ayant confisqué les navires de guerre américains pendant la Guerre d'indépendance. Philadelphie cote aussi dès 1791 l'action de la First Bank of the United States, banque centrale, dont l'État ne détient que 20 %. L'action atteint 195 dollars, un an après avoir été émise à 100 dollars, puis retombe à 108 dollars.

XIXe siècle

Jusqu'au milieu du XIXe siècle, les obligations continuent à régner : les actions pèsent moins d'un tiers des bourses de valeurs européennes, où l'industrie est absente. Le trio assurances-banques-canaux (financés à 70 % par la puissance publique)[118] vient à peine d'être bousculé par deux nouveaux secteurs : rail et mines. Après l'or sud américain coté à Londres, le charbon belge apporte de nouveaux placements dans les années 1830, puis l'État pilote la formidable expansion du chemin de fer, en tant qu'opérateur en Belgique, propriétaire des terrains en France et régulateur attentif dans les pays anglo-saxons. En Angleterre, le rail représente 95 % de la capitalisation des actions en 1853, après trois décennies de bouleversement.

- 1816 : Second Bank of the United States, au capital triplé

- 1825 : railway mania à la Bourse de Londres

- 1825 : Boston invente le système Suffolk, chambre de compensation pour les billets de banque

- 1825 : krach des mines d'or latino-américaines

- 1830 : Mohawk and Hudson Railroad veut relier Albany aux Grands Lacs, entre en Bourse

- 1830 : révolution belge créant la SGB, qui fait coter les mines de charbon

- 1833 : loi poussant à créer des banques britanniques bien capitalisées

- 1833 : les spéculateurs français créent des télégraphies optiques privées

- 1837 : panique bancaire anglo-américaine

- 1840 : la capitalisation française a doublé en 5 ans, 37 % pour les 20 compagnies ferroviaires, mais seulement 560 kilomètres

- 1841 : les actions du rail anglais ont doublé en moyenne

- 1846 : le télégraphe électrique relie Boston à Washington

Les États-Unis sont le pays où les actions jouent le plus grand rôle, après la Belgique dans les années 1850, les autres pays se rattrapant 35 ans après :

| Décennie 1850 et décennie 1875-1885[119] | France | Angleterre | États-Unis | Allemagne | Belgique |

| Dette publique ( % des actifs) | 4,4 et 7,8 | 12,8 et 7,2 | 3,2 et 2,1 | 2,3 et 4,9 | NC |

| Obligations privées ( % des actifs) | 0,9 et 4 | 3 et 4,5 | 2,8 et 4,2 | 0,9 et 1 | NC |

| Actions ( % des actifs) | 1 et 2,7 | 3 et 4 | 5,5 et 9,2 | 0,5 et 1 | 6,5 et 6,5 |

En Angleterre, la dette publique est détenue par 250 000 porteurs et dépasse 740 millions de livres au milieu du siècle, facilitant l'expansion Victorienne. Ensuite, elle progresse surtout en Allemagne, et en France, tout comme les actions et obligations d'entreprise. Aux États-Unis, les marchés d'actions profitent du dynamisme bancaire de la Nouvelle-Angleterre (années 1820) puis de la très forte croissance démographique, minière et ferroviaire après la Guerre de Sécession, qui permet des valorisations élevées. La part du rail dans les actions américaines passe ainsi de 15 % en 1860 à 39 % en 1900. Elle reviendra à 26 % en 1912[120]. En Europe, la part des actions dans les actifs augmente partout vers 1880, la France étant le seul pays où elle reste inférieure à celles des obligations d'entreprise.

Les bourses belges et anglaises bénéficient très tôt d'une presse économique libre et exigeante envers les entreprises. Rien qu'à Londres, 52 journaux boursiers naissent en un siècle[121], parmi lesquels Le cours des échanges et autres choses[122] de James Vetenhall en 1803, le Financial and Commercial record en 1818 et le Circular to bankers d'Henry Burgess, hebdomadaire économique de huit pages, lu dès 1828 dans les Country banks ou The Economist, né en 1843. La presse anglaise révèle l'affaire de l'Emma Silver Mine, société presque « vide » placée auprès d'investisseurs anglais en 1871, mettant hors-jeu le baron Grant qui pilote de nombreuses introduction en Bourse à Londres[123],[124].

Les publications économiques se multiplient après la Révolution belge : L'organe de l’industrie et du commerce et L'Emancipation de Natalis Briavoinne en 1832, L'industrie et le commerce belges en 1858, Le courrier du commerce (quotidien) en 1865 ou La gazette de la Bourse en 1873. L'agent de change Armand Mandel fonde en 1868 La Cote libre de la Bourse de Bruxelles et le Bulletin financier à Paris. Ses révélations sur le financier André Langrand-Dumonceau et sa puissance financière catholique stoppent la Société impériale des chemins de fer de la Turquie d'Europe[125]. La Belgique s'épargne ainsi les affres du krach de l'Union générale de Paul Eugène Bontoux. Armand Mandel fonde ensuite à Paris Le Pour et le Contre, vigoureux ancêtre de La Vie française et dénonce le scandale de Panama, relançant l'histoire de la presse économique et financière en France muselée par la censure du Second Empire, sous lequel naît en 1854 La Semaine financière (Famille Rothschild), concurrencée en 1856 par Le Journal des actionnaires, bonapartiste, de la Caisse générale des actionnaires. Journal des chemins de fer reste alors une référence.

Années 1800 et 1810

Révolution française et Empire : premières réglementations

À la Révolution française, le législateur déplore que la bourse ne soit « plus qu’un jeu de primes, où chacun vendait ce qu'il n'avait pas, achetait ce qu'il ne voulait pas prendre », où « l'on trouvait partout des commerçants et nulle part du commerce ». En cas de délit, biens confisqués, deux ans de prison, et exposition publique du coupable, avec un écriteau sur la poitrine mentionnant : « agioteur ». La corporation des agents de change est dissoute par la loi Dallarde de 1791[126]. Cette activité devient ouverte à tous, à la seule condition d'en faire son seul métier. La loi du limite la durée des séances boursières à une heure, entre 25 agents de change. Cinq d'entre eux sont chargés de publier les cours dans la presse, ou par affichage. L’arrêté du exige que les transactions soient proclamées à haute voix, avec nom et domicile du vendeur et du dépositaire. Les assignats, gagés sur les biens du clergé, ayant été abandonnés le , le Directoire impose une « rente perpétuelle de 5 % », par la loi du 30 septembre 1797. La dette publique est autoritairement réduite des deux-tiers, partie qui n'est plus remboursable qu'en « bons de Trésorerie ».

Sous Bonaparte, la loi du crée une « Compagnie des agents de change », au nombre de 71, dont 17 exerçaient avant la Révolution française[127],[128]. Responsables sur leur fortune personnelle, ils ont le monopole de la négociation dans chaque bourse régionale : Bordeaux, Lille, Lyon, Marseille, Nancy, Nantes, Paris et Toulouse. Le code du commerce de 1807 renonce à les placer sous la tutelle des marchands : ils sont officiers ministériels. Sur les 115 nommés entre 1801 et 1815, 30 démissionnent, 12 sont destitués, 4 se suicident[129]. La Compagnie créée en 1818 une « caisse commune », après avoir été forcée d'emprunter pour renflouer des membres. En quinze ans, la Bourse de Paris change quatre fois de lieu. Fermée le , elle rouvre sous le Directoire, le au Louvre. Fermée à nouveau le , elle est rétablie le dans l'église des Petits-Pères, devenue bien national, tandis que des échanges informels ont lieu au Palais-Royal, où la bourse s'installe officiellement le . Le , elle déménage dans un hangar sur le terrain de l'ex-couvent des Filles-Saint-Thomas[130], autre bien national, détruit après les exactions des royalistes des Filles-Saint-Thomas, qui en avaient fait leur repaire. Sur ses ruines démarre en 1807 la construction du palais Brongniart, inauguré le , en face du théâtre des Nouveautés, futur théâtre du Vaudeville. Le coût de la construction est couvert par les souscriptions des agents de change, gouvernement et mairie de Paris complétant.

Le krach bancaire de 1819 aux États-Unis

Le banquier franco-américain Stephen Girard rachète en 1811 la First Bank of the United States, pour financer la guerre de 1812. La Second Bank of the United States lui succède en 1816 avec un capital triplé, de 35 millions de dollars, détenu par l'État et Stephen Girard. Cette banque centrale plus solide permet au nombre de banques de s'envoler : 232 en 1816, puis 338 en 1818[131]. Mais leur nombre trop élevé entraîne la crise bancaire de 1819, quand les créanciers anglais réclament leur or. Pour y remédier, Boston invente en 1825 le système Suffolk, chambre de compensation pour les billets de banque. Dès 1820 font leur apparition à New York des « curbstone brokers »[132], créant un marché libre hors-côte, le Curb Market.

Années 1820

« La Bourse »

Paris échoue à dupliquer la « canalmania » anglaise

| Année | 1848 | 1850 | 1861 | 1869 |

| Nombre total d'actions cotées à Paris[133] | 57 | 61 | 67 | 141 |

| chemin de fer | 21 | 21 | 22 | 29 |

| canaux | 20 | 18 | 20 | 25 |

| banques | 16 | 5 | 12 | 21 |

La Bourse de Paris est longtemps restée cantonnée à trois secteurs, chemin de fer, canaux et banque, qui représenteront la totalité des actions françaises jusqu'en 1848 et encore 53 % de leur nombre en 1868. Lors des guerres napoléoniennes, elle tente, sans succès, de s'inspirer du succès de la canalmania anglaise. Les sociétés de canaux français valent 19 millions de francs, soit 16 % de la capitalisation boursière. Le reste est constitué de l'action Banque de France[134], qui vient d'être créée.

Ensuite, la longueur des canaux français triple entre 1815 et 1848, grâce au plan Becquey du [135]. En 1830[136], la Bourse de Paris cote canaux, dont 5 totalisent 62% des investissements[137] : canal de Bourgogne, canal de Roanne à Digoin, Compagnie des quatre canaux, canal de la Sambre à l'Oise, pour amener le charbon belge du Borinage et canal Rhin-Rhône, achevé seulement en 1833. Les retards pris par le canal Crozat et le canal de Bourgogne au XVIIIe siècle pénalisent le réseau français. Les investisseurs s'en méfient, les levées de fonds sont rares et les échanges anémiques.

Du fait de transactions rares, la volatilité des actions de canaux reste élevée : 23 % en moyenne entre 1822 et 1868, contre 13 % pour les autres actions[138]. Elle atteint même 34% sur les actions de jouissance, seul vrai capital des canaux, le reste étant constitué d'« actions d'emprunt », en fait des obligations[139]. Sur un horizon d'un an, la hausse des cours moyenne ne dépasse pas 3 %.

Chili, Pérou, Bolivie, Mexique, Colombie : l'appel à Londres puis krach de 1825

Après 1808, l’Empire espagnol meurt. De nouveaux pays naissent, Argentine, Chili, Pérou, Bolivie, Mexique, Colombie. Après quinze années de guerres de libération, 26 sociétés minières[140] entrent en Bourse de Londres, souvent dirigées par les élites de ces nouvelles républiques[141]. Près de 12 millions de sterling sont levés. Des centaines de techniciens anglais viennent moderniser l'extraction d'argent-métal, dont a besoin l'économie anglaise après la famine monétaire des années 1800.

L'Angleterre exporte en échange le coton de Manchester, faisant aussi la fortune des distributeurs, comme les frères Arnaud, qui ouvrent à Mexico en 1821 leur grand magasin. Au Chili, l'ex-ministre des Relations extérieures Mariano de Egana, ambassadeur en Europe, négocie la reconnaissance officielle par Londres et un grand emprunt. La Compagnie du Pérou, capitalisée de deux millions de sterling, extrait du Cerro de Pasco un tiers de la production d'argent du pays. La partie orientale devient la Bolivie, fidèle à Simón Bolívar, qui nationalise des mines abandonnées, le [142],[143], futur président colombien, et James Paroissien, médecin anglais devenu général bolivariste.

En Colombie, l'ingénieur des mines Jean-Baptiste Boussingault, conseiller de Bolívar, accueille 150 britanniques des mines d'or et d'argent de la Vega de Supia[144], sur un gisement remarqué en 1803 par son ami Alexander von Humboldt et mis en garantie par Bolivar auprès de créanciers anglais pendant les guerres de libération.

En , la CMMGRC, présidée par Lucas Alamán, ex-député de Guanajuato à Madrid et ministre mexicain, quadruple son capital. Deux écoles sont bâties dans la ville. À Real Del Monte, Pedro Romero de Terreros, comte de Regla construit un hôpital pour ses 150 techniciens anglais. La Bourse de Londres ne comptait que 156 sociétés en 1824, capitalisant 48 millions de sterling. Douze mois après, 625 autres ont souhaité lever 372 millions, dont 38 millions pour les mines et 52 millions pour les sociétés d'investissement[145] :

| Société à capitaux anglais | Pays | capital (sterling) | Personnalité | Site important |

| Compagnie anglomexicaine | Mexique | un million | comte Pérès Galvez | Valenciana |

| Compagnie mexicaine des mines de Guanajuato et de Real de Catorce | Mexique | un million | Lucas Alamán | Guanajuato |

| CMRP | Mexique | un million | Pedro Romero de Terreros, comte de Regla | Real Del Monte |

| Compagnie du Pérou | Pérou | deux millions | NC | Cerro de Pasco |

| PLPPMA | Bolivie | un million | Juan Garcia del Rio | Potosi |

| mines d'or et d'argent de la Vega de Supia | Colombie | un million | Jean-Baptiste Boussingault | Mine de Marmaro |

| Compagnie du Chili | Chili | un million | Mariano de Egana | NC |

| Compagnie anglo-chilienne | Chili | 1,5 million | Mariano de Egana | NC |

Sur 8,5 millions de sterling de minerai extraits en Amérique latine, la moitié l'est au Mexique, où Augustin Ier a accepté de s'exiler sans combattre. L'État de Guanajuato obtient sa constitution en , se réjouit le diplomate anglais Henry George Ward[146]. Fondée en août, la Compagnie anglomexicaine a acheté quatre mines dont la riche Valenciana. L'extraction débute mi-novembre. À partir du , l’action triple en un mois. Mais il reste à pomper les galeries inondées de Zacatecas, louées au comte Pérès Galvez. Le quintuplement espéré de la production prendra quatre ans. Le mercure pour traiter le minerai manque, à la suite d'un effondrement sur le site producteur péruvien de Santa-Barbara. Les infrastructures de l’Empire espagnol ont parfois été détruites par les combats de l'Indépendance. Au Mexique, la production était réduite des 3/4 dès 1821, en Bolivie de moitié[147]. « Les machines à vapeur sont venues d'Angleterre, et avec elles les chariots nécessaires pour les transporter, rien n'était oublié si n'est les routes pour les transporter », raconte un rapport du du consul français à Mexico[148]. « Les mines les plus riches, celle de Guanajuato par exemple, sont à trente lieues des forêts » permettant de les alimenter en combustible. Seul le Chili a des mines de charbon.

La demande pour les actions et les emprunts s'assèche. Le taux d'intérêt remonte. Fin , la Banque de Plymouth fait faillite. Le c'est celle de Peter Pole à Londres[149], lié à 44 country banks. En tout, 59 banques anglaises sont menacées de faillite entre octobre et février[150]. Des épargnants veulent convertir leurs billets de banque en or. Du 12 au , les transactions financières sont paralysées. Le , la Banque d'Angleterre relève son taux d'escompte à 5 %. Le surlendemain, le cours des actions sud-américaines s'effondre, c'est la crise boursière de 1825. Le krach entraîne l'adoption en urgence du Bank Charter Act de 1826, réservant l'émission de billets aux banques ayant plus de six associés.

L'émergence des Bourses en Allemagne et en Suisse

La Bourse de Francfort est fondée en 1820[151] grâce aux efforts de Johann Jakob Bethmann (1717-1792)[152] et son frère Simon Moritz Bethmann. Première société à y être cotée, la Banque nationale d'Autriche[153], mais elle existait en fait lors des siècles précédents. La Francfort Wertpapier Boerse créée en 1585 par des marchands pour établir un cours unique des monnaies, devenue une bourse aux effets de commerce au XVIIe siècle, centralise depuis la fin du XVIIIe siècle la négociation de la dette publique. La Banque de Bethmann innove: elle fragmente et revend, par appel à l’épargne publique, les prêts à François Ier d'Autriche[154], engrangeant des profits supérieurs à ceux de l’ensemble des autres banques allemandes. Ludwig von Meseritz, chroniqueur de la Diète réunie à Francfort à partir de 1815, passe à la chronique boursière dans Les Affinités électives, journal de Johann Cotta et Goethe[155].

La Bourse de Berlin, créée en 1739 et réformée en 1805, ne prend vraiment son essor qu'en 1823, via des obligations prussiennes émises à Francfort[156]. Elle réalise dans les années 1840 ses premières émissions d’actions ferroviaires. Berlin cote deux sociétés de chemin de fer en 1840 puis vingt-neuf dès 1844, la première étant Berlin-Potsdam, grâce à un programme public de construction des voies ferrées[157]. Francfort se limite aux obligations d’État. La Bourse de Hambourg se montre particulièrement active à la fin des années 1850, après la création de la Darmstädter und Nationalbank (1853) et de la Norddeutscher Lloyd (1857), jouant le rôle d'intermédiaire entre Londres ou Paris. Dès 1856, c'est « la place où se suivaient le plus d'intrigues, où se négociaient le plus d'affaires secrètes d'argent », raconte Jean-Baptiste Capefigue, un contemporain[158]. Céréales et café y sont aussi négociés[159]. Le bâtiment boursier, plus ancien d'Allemagne, construit en 1840 par Wimmet et Forsmann sur l'ex-couvent Maria-Magdalenen est agrandi en 1859, 1880 et 1909. En 1886, l'hôtel de ville fut édifié à l'arrière[159]. Mais le Reichstag, en 1896, prescrit le registre de Bourse en général et les marchés à terme, contribuant au déclin des Bourses de Berlin, Wrocław, Francfort, Hambourg et Munich.

La Suisse reste alors dans l'ombre de son voisin allemand. La plus ancienne bourse suisse naît à Genève en 1850[160], suivie de Bâle (1866), Lausanne et Zurich (1873), Berne (1884), Saint-Gall (1887) et Neuchâtel (1905). Les trois premières relèvent d'abord de législations cantonales.

Années 1830

L'Espagne créée une Bourse pour placer sa dette publique, boudée par les Anglais

La Bourse de Madrid est fondée le , dans une Espagne où la spéculation boursière est mal vue d'une bonne partie de la population[161], par Luis López Ballesteros, ministre des Finances depuis 1823, très soucieux de faciliter la gestion des emprunts publics espagnols, qui ont mauvaise réputation sur les autres bourses européennes, pour plusieurs raisons, politiques et financières[162].

Les six emprunts dits « des Cortes » effectués à l'étranger par le gouvernement constitutionnel, dont cinq sur la place de Paris mais largement souscrits par des Anglais, sont placés par les banquiers Nicolas Hubbard, d'origine anglaise, et Jacques Ardoin à Londres, Amsterdam et Paris. Les conditions sont déplorables en raison de l'hostilité des monarchies européennes et de l'épuisement du Trésor espagnol. Ensuite, de 1823 à 1834, le Roi d'Espagne, rétabli dans ses pouvoirs, décide de ne pas rembourser ses emprunts. Une partie des titres sont ensuite achetés à bas prix en raison de défaut de l'État espagnol qui fait fuir les investisseurs. La rente espagnole ne pourra ensuite plus être cotée à Londres jusqu'en 1881, les banquiers hollandais y sont également hostiles et les banquiers parisiens vont la rafler dans les années 1870[163]. Les sociétés privées sont absentes ou très peu présentes à la création de la Bourse et jusqu'au début du siècle suivant. Les actions des rares entreprises qui sont présentes, des mines et des compagnies de chemin de fer à partir des années 1850, sont très peu échangées jusqu'en 1890.

Angleterre, des actions pour des billets de banque

Après la famine monétaire des années 1800, l'Angleterre suspend la convertibilité de la livre sterling pendant deux décennies, puis s'inspire des États-Unis, où les associés des banques ne sont pas responsables sur leurs biens personnels, facilitant la souscription d'actions. Dès 1825, le capital des banques américaines est 2,5 fois celui des banques anglaises[164]. Plus de la moitié sont en Nouvelle-Angleterre, d'une taille moyenne modeste. Ainsi, dès 1830, les États-Unis ont la même capitalisations boursière que l'Angleterre malgré 54 % moins d'habitants, et plus d'actions cotées, dont 8 sociétés manufacturières, au capital il est vrai très concentré et peu liquide[165], à la Bourse de Boston, contre aucune en Angleterre. Les États-Unis ont 75 banques cotées (dont 18 à Boston, 11 à Baltimore et 20 à New York), d'un capital global de 179 millions de dollars, si on y ajoute les sociétés financées par les États[166] :

| Nombre de sociétés par secteur en 1830 | Banques | Assurances | Manufactures | Mines | Rail | Canaux | Eau et gaz |

| États-Unis | 75 | 77 | 8 | 5 | 4 | 15 | 5 |

| Angleterre | 0 | 8 | 0 | 22 | 4 | 72 | 49 |

En 1835, 704 banques américaines ont émis pour 203 millions de dollars de papier-monnaie. La « planche à billets »[167], est dénoncée par le président Andrew Jackson, qui déclenche la Panique de 1837, année de la chute de la Régence d’Albany et de ses agréments bancaires, que les amis de Martin Van Buren vendaient contre des pots-de-vin. Le parti Whig décide qu'il suffit désormais d'un dépôt en titres, au Contrôleur de la monnaie pour ouvrir une banque.

La Bourse de Londres accueille à son tour 30 banques entre 1833 et 1835, puis 59 en 1836, grâce au Bank Charter Act de 1833, qui exige un niveau minimum de capitaux propres[168]. Parmi elles, la National Provincial Bank et la Westminster Bank[169], au capital assez solide pour émettre massivement des billets de banque. Lors des consultations précédant l'acte de 1833, Henry Burgess, secrétaire de l’association des Country banks et directeur de l'hebdomadaire Circular to bankers, défend cette politique expansionniste. Il explique qu'en cas de moindre émission monétaire, le montant total des lettres de change se trouverait aussi réduit, en s'appuyant sur une étude auprès de 122 banques[170]. Dès 1844, la monnaie scripturale représente 55 % de la monnaie en Grande-Bretagne contre seulement 10 % en France[171] où l'on utilise quasiment que des pièces de monnaie. Les actionnaires parisiens s'y intéressent pourtant: les deux premières sociétés étrangères cotées à Paris sont la Banca Romana en 1834 et la Banque de Belgique en 1835[172]. Les banques françaises ont moins besoin de capitaux car peu de clients.

Le charbon, grand succès mondial de l'indépendance belge de 1830

La Belgique devient dans la première moitié du XIXe siècle le 2e producteur mondial de charbon après l'Angleterre, en doublant sa production. Plusieurs centaines de puits belges existaient déjà autour de Liège, souvent sous forme coopérative. La Société générale de Belgique (SGB), fondée à la Révolution belge de 1830, investit les cinq années suivant dans une quarantaine d'entreprises, dont 15 aciéries et 7 mines de charbon, et les fait entrer en Bourse de Bruxelles. Parmi elles, la Société des hauts-fourneaux, usines et charbonnages de Marcinelle et Couillet, la Société des Produits de Flénu[173], au capital de 4 millions de francs[174], et la Société du Levant de Flénu. Les cours des deux dernières sont multipliés par 3,5 et 3,4 en vingt ans[175]. Stimulée par leur succès, la petite Compagnie des mines de Douchy française fait encore mieux : ses actions sont multipliées par 105 en un an[176],[177] après la découverte d'une veine de charbon près de Denain. Même s'il faudra attendre deux ans pour qu'elle produise un million de tonnes, les investisseurs prennent conscience que le gisement belge se prolonge vers l'ouest, jusqu'au Pas-de-Calais français. Grâce aux coulissiers, les Mines de charbon de Belgique sont cotées aussi à Paris, où dès 1840 les pigeons de Charles-Louis Havas apportent à midi les cours de l'ouverture à Bruxelles. Malgré le morcellement de leur capital, les mines belges et françaises se concertent pour réguler l'offre mondiale de charbon[178] et tempérer les fluctuations des prix de vente. La cotation en Bourse des multiples concessions minières, dont les frontières étaient souvent disputées, facilite les rationalisations et le partage des infrastructures, comme lorsque la Société générale de Belgique créée en 1856 la Société Crachet-Picquery. Le dynamisme belge profite d'un système télégraphique jugé le plus fiable et le moins cher du monde, à qui la Bourse apporte la moitié de ses revenus[179].

La Panique de 1837 fragilise la Bourse de Philadelphie

Dans les années 1830, l'histoire se répète avec la Guerre de la banque centrale, entre Nicholas Biddle, son gouverneur depuis 1822, et le président américain Andrew Jackson. Ce dernier l'emporte en : l'État n'aura plus aucune dette et les dépôts du Trésor sont transférés aux banques privées. En 70 ans[180], les introductions en Bourse ont totalisé 500 millions de dollars à Philadelphie, dotée d'un nouveau siège en 1832, reliée à New York en par un Pony Express du Journal of Commerce, puis en 1840[181],[182] par un télégraphe optique (miroirs le jour et flash lumineux la nuit) conçu par le courtier William C. Bridges[183]. La Magnetic Telegraph company le remplace en 1844, ses clients sont les courtiers[184]. Philadelphie vit un déclin rapide après la Panique de 1837[184] : ses banques se sont effondrées lorsque la Banque d'Angleterre a cessé de les refinancer en . C'était le pronostic du journaliste Gordon Bennett, qui a lancé le New York Herald, doté des premières pages boursières, ce qui indispose les banquiers. Grâce à des Pony Express[185], le financier Jacob Little gagne des millions lorsque l'action de la Vicksburg Bank passe d'un plus haut de 89 dollars en 1837 à seulement 5 dollars en 1841[186]. Le krach met aussi hors-cours les bourses de Baltimore, Charleston et Saint-Louis (Missouri)[187]. Les Associés de Boston détiennent 40 pour cent des banques de la ville après la crise et à New York, trois-quarts des courtiers du Curb font faillite[187].

Le télégraphe sera l'autre facteur d'ascension[187] de la Bourse de New York, née timidement le , par l'accord de Buttonwood réunissant 24 courtiers sous un platane de Wall Street, pour prohiber toute commission inférieure à 0,25 %[188] sur les emprunts d'État. Six ans plus tard, les 24 courtiers cotent aussi leur première société privée, la Compagnie d'assurance de New York[189] de Charles M. Evers, au capital de 500 000 dollars, réparti en 10 000 actions[190]. Parmi eux, Benjamin Mendes Seixas, Ephraim Hart et Alexander Zuntz, de la Synagogue de Shearith Israel, investissent aussi dans la création de la Bank of Rhode Island. D'abord réunis au Tontine's Coffe House, ils ouvrent en 1817 le New York Stock Exchange, sous la présidence de Nathan Prime[191]. Il ne cote que dix banques et 13 assurances, toutes locales[189]. En 1827, ce sont 12 banques et 19 assurances[192], en plus de 8 emprunts publics. Les sociétés non financières n'apparaissent qu'en 1830, avec la Mohawk and Hudson Railroad. En 1835, 3 opèrent dans l’éclairage au gaz et 8 dans le secteur mine/charbon, qui profite du succès du canal Érié, ouvert en 1825, grâce à sept millions de dollars d'obligations de l'État de New York, placées auprès d'investisseurs anglais[193]. Mais sur les 124 titres cotés, 89 concernent encore la région de New York[194].

Années 1840